广州期货(月报):销量转好成本支撑胶合板

一、行情回顾

10月份胶合板呈冲高回落的走势。月中期价一度反弹至137.35后冲高回落,重回130-135震荡区间,随后一直在低位盘整,10月31日收130.50。10月份受房地产新政的提振,商品住宅成交量有所回暖,对建材市场形成一定支持;另外,10月份是传统旺季,虽然不及往年同期,但与9月相比销量有所改善。房地产新政的提振与现货销量的转好对胶合板期价形成一定提振。另一方面,由于今年“金九银十”火热情况并未发生,现货商库存高企,月内多以让利促销为主,华南地区胶合板现货价格小幅下调。前期用于生产交割的细木工板板芯进口马六甲原木价格月内降幅明显,是造成胶合板月中回落的原因之一。上述两个因素抑制了胶合板的上涨空间,月末胶合板以低位震荡为主。注册仓单方面,截至10月31日,注册仓单为166张,月内仓单数量稳定。目前仓单将会在11月底进行注销,用于1501合约的仓单将在12月初开始注册,目前没有仓单压力。

图1:胶合板1501合约日K线图

数据来源:文华财经

二、产业动态

1. 上游原材料

10月份鱼珠市场原木价格持续走弱,月末暴跌报134.89,与上月末相比下跌7.49%。10月份建材市场销量有所好转,但与往年相比仍有很大差距,“金九银十”即将结束但家具市场仍较为疲软,进一步打击商家信心。商家担忧情绪增加,资金回笼心态更甚,成交量处于低位拖累原木价格下行。目前胶合板注册仓单多用进口马六甲原木作为板芯,部分用桐木、杨木或者杉木。10月中旬进口马六甲原木需求走弱,价格从325美元/m3下降至目前280美元/m3,折合板芯约下降10元/张,国产原木价格也出现小幅下跌。原木价格的走弱逐渐削弱胶合板的成本支撑。

9月份原木累计进口量为3942万立方米,累计同比为18.50%,比起2012与2013年同期,同比有所上升。但从今年2月开始,原木进口量累计同比持续下降,9月份累计同比比8月下降3.6百分点。目前由于建材市场复苏缓慢,对原木需求不及往年同期,但原木进口量的减少缓解了国内市场供应端的压力。9月由于前期木材厂家挺价,很多木种处于有价无市的情况,月内商家频频让利,市场成交有所回暖,但10月份随着旺季的介绍,原木市场复苏不达预期,打击商家信心,外加进口原木指数的拖累,原木市场价格持续走弱。

图3:鱼珠市场原木价格指数

数据来源:鱼珠国际木材市场

图4:原木进口量

数据来源:Wind

在原材料方面,10月份虽然原木价格有明显跌幅,但尚未传递到板材上面,板材价格持稳。泰尔化工10月份甲醛价格持稳,银河化工10月下旬甲醛价格小幅下调20元/吨;尿素现货价华东、华北地区下调10-20元/吨,其他地区持稳。

2. 房地产市场

10月份房地产市场在930的限贷松绑和发文取消公积金个人房贷保险等利好政策提振下,市场有所回暖。成交量虽然与2013年同期相比有所差距,但好于9月份与2014年平均销售情况。从数据上看,1-9月全国房地产开发投资68751亿元,同比名义增长12.50%,成为最近10余年的最低点;1-9月,全国商品房销售面积77132万平方米,同比下降8.6%,降幅比1-8月扩大0.3个百分点,月环比上涨18.69%,涨幅比1-8月扩大3个百分点。9月份国房景气指数为98.72,比8月份下跌0.07。根据CRIC研究中心数据显示,10月份重点城市近8成城市供应下滑,但成交量大幅明显回暖。其中一线城市较为显著,四大城市成交量环比全线上涨,平均涨幅超过25%;而二三线城市中,8成重点城市成交量环比上升。 9月和10月政府频频发文救市提振房地产市场,目前效果显现。9月30日下午,央行、银监会出台政策,正式表示放松首套房贷标准。政策表明,对于贷款购买首套普通自住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍;对拥有1套住房并已结清相应购房贷款的家庭,为改善居住条件再次申请贷款购买普通商品住房,银行业金融机构执行首套房贷款政策等。随后,10月13日,住建部、财政部、央行三部门联合发文,取消住房公积金个人住房贷款保险、公证、新房评估和强制性机构担保等收费项目,减轻贷款职工负担。另外,连续缴费6个月的职工就可以申请公积金贷款。上述政策较之前地方放松限购等政策相比,力度加大,而且降低消费者贷款购房成本,释放购买力。目前来看,近期救市政策对房地产市场形成一定提振,减缓下跌势头,后期房地产市场或能企稳。

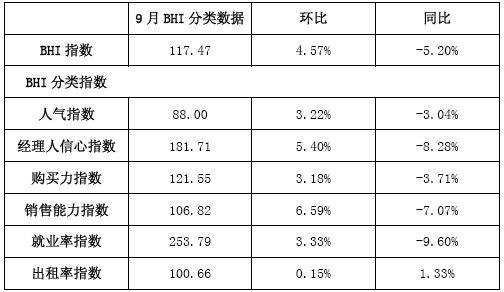

9月份全国建材家具景气指数为117.47,环比上升4.57%,同比下降5.20%。本月多项数据较8月份都有明显的改善,人气指数,购买力指数和销售能力指数环比涨幅有所扩大,但经理人信心指数环比出现大幅回落。而且与上年相比,多项数据同比由正转负。显示出9月份进入传统旺季,厂家销量得以好转,市场景气有所回暖,消费力有所增加,但与往年“金九银十”相比,销售情况则较为冷淡,所以厂家对于后市持谨慎态度,经理人信心指数环比有所回落。短期来看,家具市场有一定回暖,但由于房地产市场观望情绪较浓,对家具市场有一定压力,后期家具市场预计缓慢回暖。

表1: 9月全国建材家居景气指数

数据来源:中国建筑材料流通协会

三、市场供求

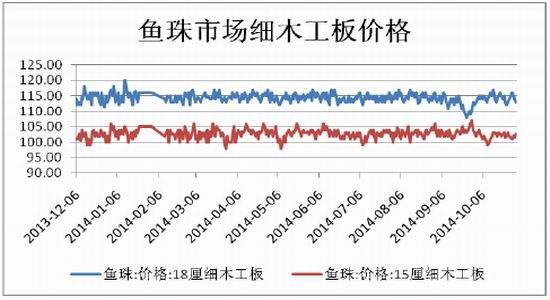

10月中旬细木工板现货大部分主流厂家价格持稳,前期部分地区降水量增多,导致板材烘干时间加长,板材生产成本有所提高,近期进口原木价格有所下降,国产原木价格也在厂家让利促销的情况下下调价格,但目前原材料的价格变动尚未反应在板材价格上。目前基准地江浙地区2440mm*1220mm*15mmE1级细木工板报价130-150元/张,18mmE1级细木工板报价148-170元/张;最便宜报价地区为广西南宁,15mm报价120.5元/张,18mm报价145.5元/张。鱼珠市场15mm细木工板价格月初急速下跌后,月初有所反弹,月末企稳。截至10月31号,15mm细木工板报102元/张。本月细木工板现货销售量与价格涨跌交替。前期由于处于传统旺季,大部分商家让利促销,成交量明显回升,后期现货价格小幅上调恢复正常水平,成交量有所回落。总的来看,10月份的销售情况虽然与往年相比有较大差异,同时厂家信心受到打击,对后市较为谨慎,但相比起9月份,现货成交量逐渐回暖,两板供需面或有所改善。

图5:鱼珠市场细木工板价格

数据来源:Wind 数据

8月份FPI30综合指数为45.2%,环比下降1.8个百分点,连续三个月位于临界值之下,且为FPI发布两年来同期最低值,显示FPI30指数所代表的优势林产品企业生产经营活动呈收缩态势。其中生产指数值为42.3%,环比下降1.5个百分点,连续3个月位于临界值之下;新订单指数为46.2%,环比上升0.4个百分点,连续3个月位于临界值之下,企业新增订单较上月减少;主要原材料库存指数为40.4%,比上月下降11.7个百分点,库存大幅回落。

虽然8月份林产品产能有所缩减,但库存的大幅下调缓解了板材现货市场上的供给压力,前期供过于求的供需局面有望得以改善。

四、行情预测

胶合板10月份期价冲高回落,月底在震荡区间底部盘整,测试130平台支撑。由于1501合约的注册,目前来看并没有仓单压力。近期进口马六甲原木与部分国产原木价格出现明显下跌,而且随着时间的推后,越来越多的厂家参与交割,原材料成本方面有所下滑。但需要注意的是,随着之后天气的变冷与过年时间的逼近,人工成本将会有一定上调,而胶合板是劳动密集型产业,人工成本不容忽视。除此之外,随着房地产新政效用的发酵,房地产市场或能有所企稳,商品房成交量有所回暖,最终刺激板材市场,胶合板的下游需求有望转好。在成本支撑与下游需求转好的情况下,胶合板下跌的空间不大。从前期胶合板5月合约与9月合约的历史走势我们也可以看出,当前期主力合约进入交割月后,新主力合约价格由于不存在仓单压力,期价将会大幅回落至生产成本线130附近。短期来看,胶合板在130一线有支撑,后期或呈震荡偏强走势。

广州期货 刘雯雯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。