上海中期(周报):菜粕止盈菜油逢高抛空机会

行情回顾

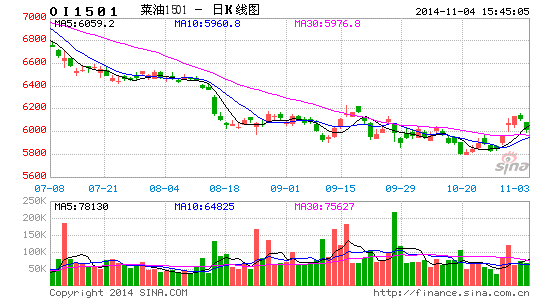

截止上周五,国内菜粕强势上涨,RM501 合约收盘2359 元/吨,周上涨86 元/吨;菜油主力1501 合约收于6130 元/吨,上涨234 元/吨。

要点分析

菜籽方面:从湖北全省油菜生产工作会议上获悉,明年国家发改委和财政部在湖北省和部分油菜主产区,计划实行油菜目标价收购。这一政策以油菜种植成本和农民合理收入为基础,结合市场需求确定目标价,并以市场形式进行动作。当市场高于目标价,国家不予补贴;低于目标价,国家给予补贴,低多少补多少,直接补给农民。进口菜籽方面:海关数据显示,9 月份我国进口油菜籽494,719吨,全部来自加拿大,1-9 月份总计3,906,288 吨,2013 年进口总量为3,662,684吨,第四季度总量约在120 万吨左右。

菜粕方面:菜粕与豆粕价差扩大至1200 元/吨左右,菜粕较豆粕、棉粕价格优势显现,又弱于DDGS 价格,且有关取消禁止含转基因MR162 成分的DDGS 进口问题,中美国仍未达成一致,11 月份之后进口量将面临断档,将有利于饲料企业在畜禽用料对于菜粕使用量增加,也对其行情构成支撑。不过,另一方面,今年华南地区台风降雨天气频繁,抑制着水产养殖业的发展,随着气温降低,以菜粕为主的水产饲料需求将继续缩减,不利于其行情。经过节后一轮补货后,饲料企业重又采用随购随买策略,菜粕整体成交难以放量,继续制约着其行情,长江流域油厂提价尤为谨慎,少部分油厂出货意愿强烈,反而降价销售,另外,据调查显示,第四季度国内进口菜籽量约在120 万吨左右,且9 月我国进口菜粕量24,884吨,1-9 月累计进口238,844 吨,去年年度总进口量125,880 吨,菜粕供应充足。

菜油方面,目前菜油现货仍显著高于豆油和棕榈油,居高难下的菜籽油面临更多的掺混、调和,菜油市场份额仍被挤占,需求量始终未见明显改善。而大量的菜油库存在国库里需要及时进行轮换,目前西南地区有菜油轮换项目,总量约1 万吨左右,但因为质量不好,价格暂时未定,每次有关菜油拍卖消息均会令油脂期货承压下跌,如果临储菜油按目前市场价格销售,财政亏损压力巨大,但若以成本价投放,无疑是流拍结果,市场认为定向销售可能性较大。

操作策略

菜粕涨幅较快,前期多单考虑止盈。菜油低位强势反弹,逢高抛空。

数据跟踪

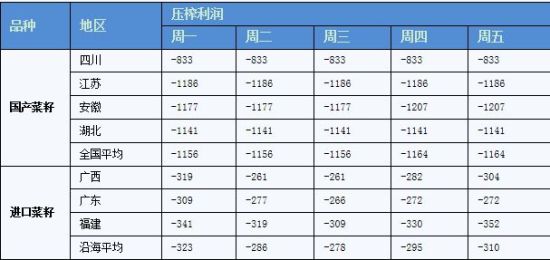

图1:国产菜籽和进口菜籽压榨利润估算表

资料来源:天下粮仓

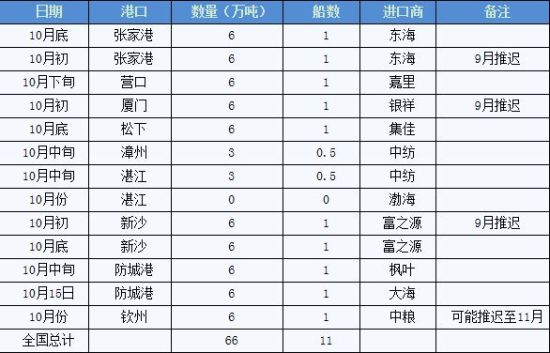

图2:2014 年10 月国内各港口进口菜籽到港船期报告

资料来源:天下粮仓

上海中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。