通联期货:新增产能压力大聚丙烯反弹难延续

摘要:

○前期检修产能在成本下降的刺激下开始复产,短期市场供给压力逐步显现。同时从中长期来看,低成本的煤制烯烃供给将在未来意见上升230万吨,同时PDH法供给上升150万吨左右,产能的大幅增加将成为价格中期承压的重要逻辑。

○01和05价差已经扩大到700元的历史高位,可见01合约上涨过程中05合约没有跟涨,远月合约明显弱势,可见市场对于此轮反弹行情基本都定义为超跌反弹,而非多头行情。

○我们首先给出逢高做空的操作思路,同时由于1501合约接近交割,价格或有所失真,所以我们选择更接近基本面的1505合约进行操作。同时由于当前01合约和05合约价差过大,我们同时认为未来随着价格重回跌势,前期上涨幅度过大的01合约下跌幅度势必将大于05合约,因此我们还给出空01合约多05合约的反向套利操作意见

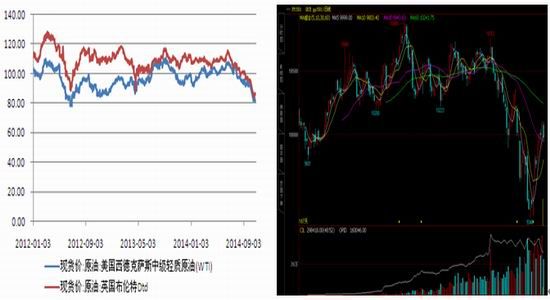

一、原油大跌拖累PP价格,短期价格呈现抗跌性

作为当前欧美政治斗争的牺牲品,原油价格自九月份开始出现大幅回落走势,而作为其主要下游产品之一的聚丙烯价格也是一路下跌,价格自九月初的10500一线,一路下挫至9500一线,下跌幅度接近10%。而从最近两周的整体走势来看,原油价格在80美元出现企稳迹象,与之相对应的是PP价格的大幅反弹,究其原因我们认为有三个:

首先,现货价格企稳是此轮价格的主要逻辑,即使在前期原油大幅下挫过程中中石化[微博]、中石油都坚挺现货报价,这使得PP期现价差一直维持在现货升水的格局之中,而在上周中石化的连续调涨报价更是点燃了多头推涨的热情。

其次,原油价格的止跌提振了多头信心,而且我们需要看到这次企稳是在美元大幅上涨的背景下完成的,从当前市场来看原油价格的进一步回落对于美俄而言可谓两败俱伤,短期油价更可能呈现横盘震荡,这对于PP起到了明显的成本支撑。

最后,国内大宗商品市场整体氛围正在改变,经历了9、10两个月的连续回落,短期市场有强烈的反弹意愿,比如PVC、豆粕、鸡蛋等,并且股指期货也是屡创新高,在整体多头氛围的支撑下PP进一步回落缺乏市场支持,因此市场氛围的转变成为了短期价格反弹的第三层因素。

那么短期PP价格的反弹能否得到延续?价格能否顺利站上10000元整数关口并继续向上突破?答案是否定的。我们认为短期价格的反弹是前期价格过度下跌的修复,价格在短暂调整之后或出现新的卖空机会。因此我们给出了逢高做空PP的操作思路。接下去我们将从新增产能及供给、成本和下游消费等几个方面来看分析PP品种的基本面,并给出明确的交易策略。

图一:上游原油价格走势图 图二:PP主力合约走势图

数据来源:wind,通联期货研发部

二、新增产能供给压力大,成本下降将逐步传导

2.1新增产能压力较大

通常我们知道PP有三种制造工艺,原油丙烯、煤制烯烃和PDH。从当前国内市场来看,虽然丙烯制法仍为主要的方法,但是未来一年中煤制烯烃和PDH工艺法的产能将迅速增加,根据我们统计到的具体数据煤制烯烃法在未来一年新增产能可能到230万吨左右,而PDH法的新增产能在150万吨左右,两种方法总计将增加380万吨的产量,相当于我国两到三个月的产量。如果这些新增产能都能落实,就算减少部分国内进口数量,但是对于国内PP市场的冲击依然较为明显。

而且我们还需注意的是煤制烯烃法的制造成本相对偏低,根据我们测算整体成本将比丙烯法低1000元左右。这对于单价只有10000元左右的PP而言成本下降幅度是巨大。所以我们需要看到未来一年中产能增加已经是大概率事件,同时随着产能增加的是成本线的下移,在这种双重因素的打压下PP市场的整体供需矛盾将有所加剧。

表一:煤制烯烃法新增产能数据

数据来源:百川资讯,通联期货研发部

表二:PDH法新增产能数据

数据来源:通联期货研发部

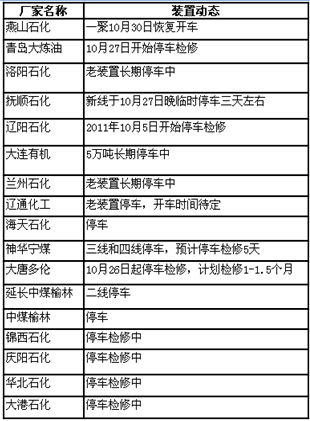

同时还有一点我们需要指出的就是当前PP市场的整体检修数量依然较大,前期价格的上涨也可以看成是企业减产检修的一种推动,而随着后期检修产能逐步恢复,供应将明显增加。而且根据我们了解由于前期原油、丙烯等价格的连续下跌,而现货PP价格相对比较坚挺,已经有很多企业开始进行复产操作,这部分的供给压力将是短期价格承压的重要因素。

表三:前期检修企业情况

数据来源:百川资讯,通联期货研发部

结论:前期检修产能在成本下降的刺激下开始复产,短期市场供给压力逐步显现。同时从中长期来看,低成本的煤制烯烃供给将在未来意见上升230万吨,同时PDH法供给上升150万吨左右,产能的大幅增加将成为价格中期承压的重要逻辑。

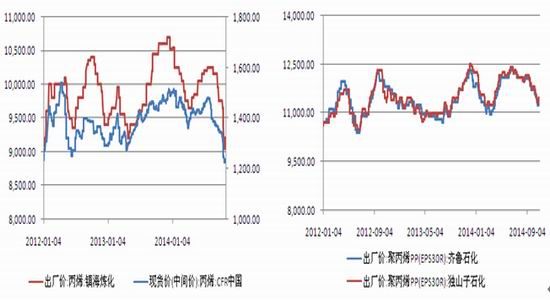

2.2上游原料价格下跌,成本下降拖累价格

原油价格的大跌使得PP上游丙烯价格大幅回落,作为PP最重要的生产工艺原料的丙烯,他的价格下跌使得企业运营成本明显下降。而且我们还有一点需要关注到,那就是国内PP市场依然处于相对不成熟的垄断竞争之中,中石化、中石油等企业依然占据市场的话语权。前段时间由于中石化自身库存较高,造成其降价出货比较明显,而最近一段时间中石化挺价意愿上升,现货止跌回稳,开工利润率的上升将大大提振市场中小企业的开工欲望,而当前低价丙烯原料产出的低成本货源将对市场价格产生明显冲击。

图三:上游丙烯价格 图四:国内现货PP报价

数据来源:wind,通联期货研发部

2.3消费依然疲软,价差结构制约价格反弹高度

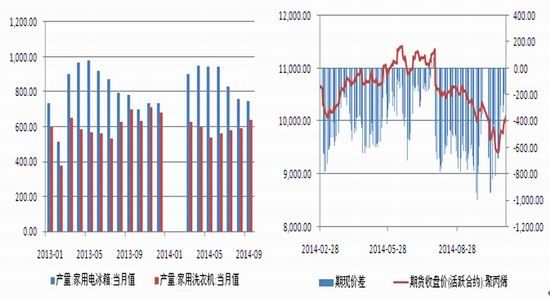

从当前国内经济来看,改革转型已成为市场主旋律,而从粗放型经济走向集约型经济势必会以经济减速为代价,从三季度GDP增速创下新低我们就可以看到当前国内的整体经济下滑趋势还是比较明显的。同时由于房地产行业的低迷,很多房地产行业的下游制品都面临的消费下降的窘境,我们从图五可以看到作为典型的PP下游产品电冰箱产量已经连续三个月出现了回落态势,虽然洗衣机产量有所上升,但是整体产量依然处于历史平均水平,如果我们以其总和来看PP消费的下降十分明显。

还有就是PP库存,最近一段时间PP库存不降反升,环比增长约3%左右。究其原因,我们认为可能是石化企业在此番油价大跌中选择保价,下游需求端认为价格还有下降空间,备货积极性降低,导致上游库存积累。从近一周石化企业连续上调PP出厂价格来看,PP库存可能继续累积,进而压制期货价格。

图五:丙烯下游制品产量 图六:期现价差与期货价格走势比较图

数据来源:wind,通联期货研发部

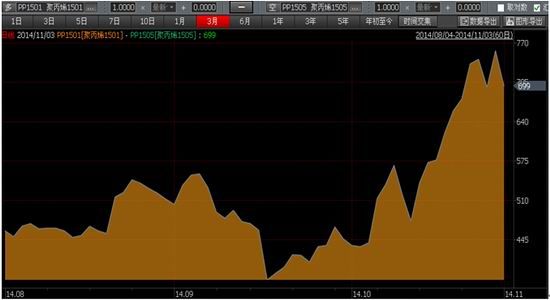

最后我们再来看一下价差结构。首先我们看以下图六的期现价差,随着期货价格的上涨期现价差迅速收窄,而这也反映出现货价格的滞涨。一般而言自PP期货合约上市现货升水依然成为市场规律,当前期现价差收窄之后反而不利于期货价格的进一步上涨。再者我们还需要看一下1501和1505合约的跨期价差。从图七我们可以清晰看到01和05价差已经扩大到700元的历史高位,可见01合约上涨过程中05合约没有跟涨,远月合约明显弱势,可见市场对于此轮反弹行情基本都定义为超跌反弹,而非多头行情。同时由于主力1501合约波动较大,如果价格冲高回落其会有更大的跌幅,所以当前这种高价差给予了我们进行反向套利的机会。

图七:1501和1505价差走势图

数据来源:wind,通联期货研发部

三、操作建议及结论

综上所述,我们认为在低成本货源未来大面积冲击市场的大背景下,短期价格仅仅是超跌反弹,价格在触及上方压力位之后仍将重回跌势,因此我们首先给出逢高做空的操作思路,同时由于1501合约接近交割,价格或有所失真,所以我们选择更接近基本面的1505合约进行操作。同时由于当前01合约和05合约价差过大,我们同时认为未来随着价格重回跌势,前期上涨幅度过大的01合约下跌幅度势必将大于05合约,因此我们还给出空01合约多05合约的反向套利操作意见。具体操作意见及入场点位如下表:

策略一:做空策略:

| 品种 | 方向 | 占用资金比例 | 入场点位 | 止损 | 目标点位 | 预计盈亏比 |

| PP150 | 空 | 20% | 9050-9250 | 9250-9350 | 8800-9000 | 3:1 |

策略二:多05合约空01合约的反向套利策略:

| 品种 | 方向 | 占用资金比例 | 入场点位 | 止损 | 目标点位 | 预计盈亏比 |

| 多PP1505空

PP1501 |

30% | 700-750 | 770-800 | 600-650 | 3:1 |

通联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。