信达期货:利空出尽 塑料逢低建多

买入L1501交易策略依据:

1、原油短期企稳;

2、煤化工投产利空出尽,塑料接近成本价;

3、现货库存不足;

4、下游需求旺季;

5、期现价差较大。

交易计划:

L1501建多区间为[9400,9800],目标点位[10200,10500],止损点[9100-9300];L1505建多区间在[9200,9600],目标点位[10000,10200],止损点[9000-9100],总体仓位控制在50%左右。

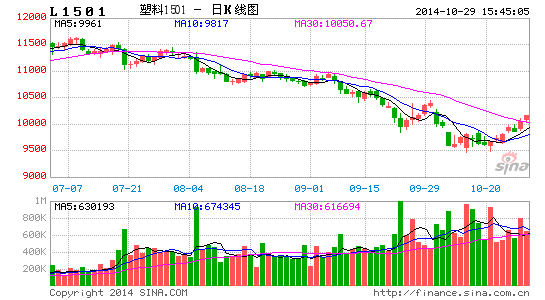

2014年,塑料期货呈现出下跌、上涨再下跌的走势。年初时,由于石化双雄聚烯烃库存高达100万吨以上,因此价格频频下跌。3月中旬,塑料价格达到10085的低点。之后石化双雄通过建立异地库容的方式,使得价格在3月开始一路上涨至6月。6月之后,由于煤化工产能正式投放,以及原油价格下跌,塑料价格一路下跌,至10月中旬最低跌破9500元/吨。然而近期,受原油短期企稳,煤化工投产利空出尽,下游农膜旺季需求等因素影响,LLDPE短期见底,四季度仍有望继续上涨。

图1. 塑料期货价格指数走势

资料来源:博易大师、信达期货研发中心

一、原油短期企稳

2014年,国际原油经历了先涨后跌的过程。年初,美国的经济走势优于全球其他地区,加之新管道的开通及俄罗斯、利比亚、伊拉克地缘政治原因,国际原油,及其是WTI原油,价格一路上涨。进入三季度后,随着地缘政治炒作氛围逐渐消散,加之利比亚重启关闭港口及油田,原油期货价格震荡中走弱。受全球经济不济,美元走强等因素影响,三大研究机构纷纷下调原油需求预期,原油价格大跌。原油价格已跌至欧债危机时的水平,80美元一线的价格已达到成本线。然而,在全球经济尚未出现明显下行的情况下,我们认为原油继续大幅下跌的可能性已大大降低,随着四季度冬季取暖油需求的开始,80美元一线料将成为短期底部。

图2. 2014国际原油价格走势

资料来源:Wind、信达期货研发中心

不过,整体来看,世界原油供应增长仍在持续,供应相对宽松;经济增速放缓,世界原油需求低于预期;预计10月份原油仍旧低位震荡,后市需再观察库存情况及冬季取暖油需求的启动因素。

二、煤化工投产利空出尽,塑料接近成本价

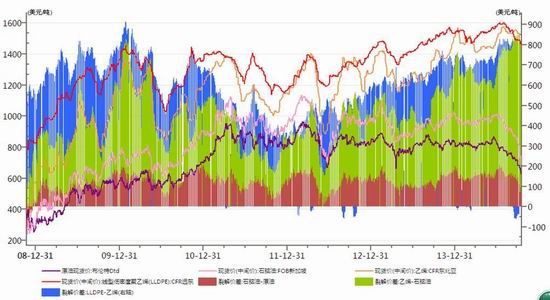

虽然三季度以来,原油价格下跌幅度达到25%左右,但作为LLDPE直接原料的乙烯价格下跌幅度却较为有限。

图3. LLDPE产业链裂解价差

资料来源:Wind

二季度以来,石脑油价格出现明显回落,从980美元/吨跌至10月中旬的700美元/吨,但亚洲东北亚乙烯价格仅从1500美元/吨跌到1440美元/吨,亚洲东南亚乙烯价格从1455美元/吨跌到了1410美元/吨。原油-石脑油裂解价差缩窄到100美元/吨以内,乙烯-LLDPE裂解价差减少到-50美元/吨。LLDPE价格已跌至成本价,石化企业存在减产挺价动力。

除原油因素外,LLDPE此轮下跌的另一主要原因即是煤化工投产问题。因煤化工工艺具有较强的成本优势,一旦投产,除产量上影响外,更多的是影响PE的成本,因此投资者对PE的后市较为悲观。

然而,从新产能投放情况看,2014年计划投产的煤化工装置涉及产能120万吨,已经陆续投产完毕,四季度再无新增煤化工产能投放担忧,我们认为,前期利空基本已被消化。且因煤化工技术较为复杂,环境污染问题也需受到环保部门的验收,加上碳税的征收等问题,预计对于四季度来说,煤化工新产能的投放对当前的供需格局及价格影响较为有限。在前期利空已被消化的背景下,我们认为该项因素已不会成为四季度行情的主导因素。

三、现货库存不足

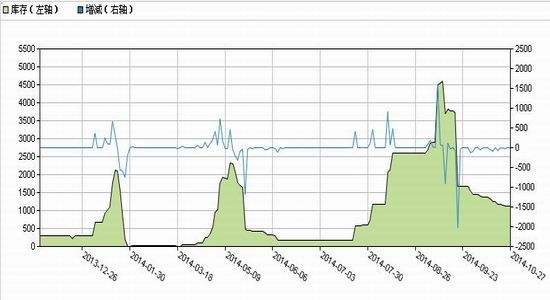

石化库存是上半年塑料和PP上涨的原因之一。石化企业较好地控制了库存,使得其有较大的话语权。虽然下半年煤化工产品的流入市场使得其对市场的掌控力有所下降。然而,从国庆节前石化选择降价促销以降低库存的情况来看,其去库存的成效相当不错。

图4. 石化树脂库存

资料来源:石化企业

且目前PE库存整体处于历史上等偏低的水平,这正是石化企业的销售政策所致。大部分库存在石化企业手上。而从仓单角度看,节后一直处于不断流出的状态。

图5. PE社会库存

资料来源:中塑资讯、信达期货研发中心

图6. PE仓单

资料来源:99期货网

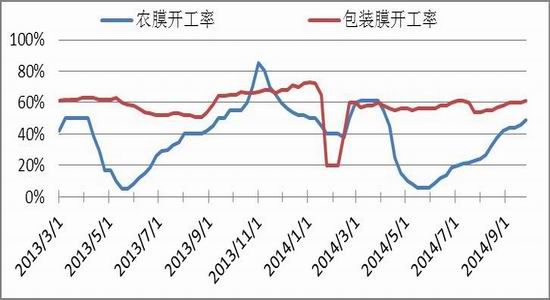

四、下游需求稳定

四季度为农膜、包装膜等行业备货的高峰期,从下游包装膜的开工率来看,由于利润水平较好,其开工率较为稳定。且下游农膜厂的原料库存偏低,料后期有补库需求。因此,后市需求端对PE价格的支撑作用较强。

图7. PE下游开工率

资料来源:卓创资讯、信达期货研发中心

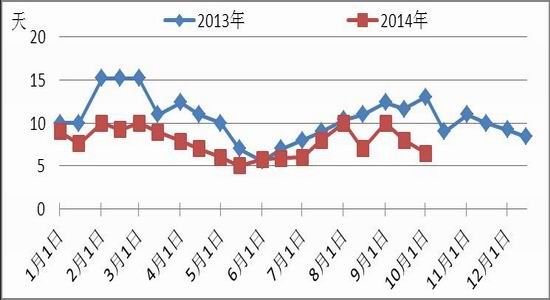

图8. 农膜厂原料库存天数

资料来源:卓创资讯、信达期货研发中心

五、内外价差及期现价差利于期货企稳

因亚洲乙烯供应较为紧张,因此外盘PE价格较为坚挺,进口PE亏损幅度较大,已接近2009年亏损极值。因此,预计后期进口量对国内PE的价格将不会构成压力。

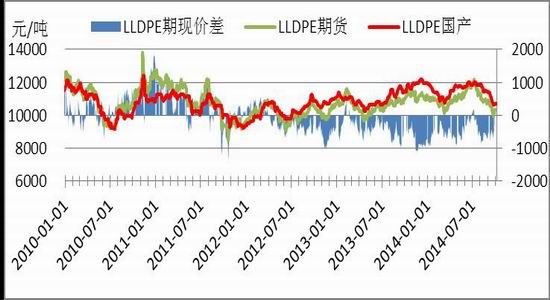

从期现价差来看,2014年以来,塑料现货价格和期货价格一样,呈现了先跌后涨,再跌的过程,体现出了淡季不淡,旺季不旺的特点。这是因为年初石化通过较好的控制下游库存以及装置开停工方式,使得塑料在淡季的时候,出淡季不淡的行情。而下半年,由于煤化工装置投产原因,低价货源流入市场,导致塑料价格一路下滑。然后进入8、9月份,下游农膜等需求迟迟不见好转,加之煤化工对后市价格造成压力,塑料主力合约一度跌破9500。目前来看,塑料仍旧贴水500左右,这主要是由于煤化工装置投产预期所致。从历史贴水幅度看,五六百的贴水已接近历史极值,有修复的需要。

图9. 塑料期现价差图

资料来源:卓创资讯、信达期货研发中心

五、小结与交易计划

目前原油价格短期已在80美元一线企稳,随着冬季取暖油需求的来临及成本的支撑作用,料短期大幅下挫的概率较低。而一直对PE价格构成下行压力的煤化工投产因素,也几乎利空出尽,且PE价格也已接近成本价。后期随着四季度下游农膜、包装膜需求的旺季来临,PE有望迎来一波上涨行情。加上目前PE的社会库存及交易所仓单均不高,且内外价差及期现价差结构也处于历史极值附近。综上,我们认为PE价格有企稳反弹的需求。

操作计划:L1501建多区间在[9400,9800],L1505建多区间在[9200,9600]。总仓位控制在50%左右。

风险点:煤化工装置大量投产、原油再度下跌。

信达期货 杨维维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。