银河期货:聚乙烯随原油见底 四季度迎接反转

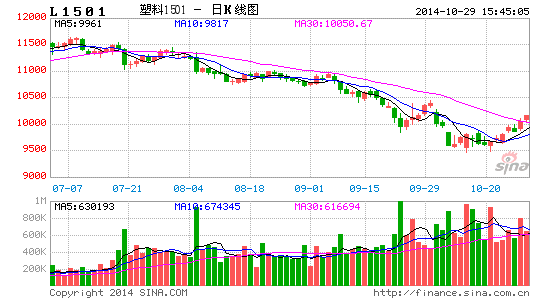

(一) 行情回顾

LLDPE

(二) 上游分析

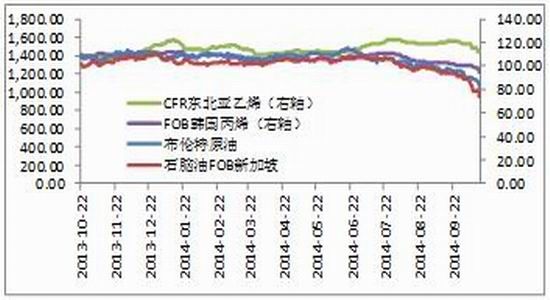

尽管近来地缘政治事件频发,且美国原油库存下降,国际原油价格仍保持低位震荡的状态。美国能源信息署和欧佩克下调全球石油需求预测,且美国石油库存总量大幅度增长,且由于美国石油的需求季节性下降,原油继续低位震荡的可能性较大。

近一年原油/石脑油/乙烯/丙烯现货价格

近一年月原油/石脑油、原油/乙烯、原油/丙烯比价

资料来源: Wind 银河期货研发中心

目前原油/乙烯现货价的比值为0.058,为四年低点,前期由于原油持续下跌,而乙烯价格维持坚挺,原油/乙烯价格比值不断下降。(本研究取价为布伦特原油现货中间价;FOB新加坡石脑油价格,以及东北亚乙烯现货中间价。)

原油价格下跌,但由于原材料的价格变动传导到成品需要时间,乙烯价格并没有明显的跟跌,按照历史数据发展规律推断,原油/乙烯比价近期大概率会回升,即如下月原油期货没有大幅反弹且持续低位震荡,则预计近期乙烯会有一轮下调行情(仅供参考)。由于乙烯与LLDPE的价格比基本为1:1且两者的相关系数为0.58,为中高度相关,且乙烯作为LLDPE的上游产品,其价格对于LLDPE的成本有支撑作用,则当乙烯价格下跌时,对LLDPE的成本支撑作用减弱。

近三个月原油/丙烯的比值也稳步下降,然而丙烯价格不如乙烯价格坚挺,也在稳步下降,该比值处于正常历史波动区间。

(三) 中游-产能分析

相比于前三个月,本月乙烯装置检修的产能较少。九月下旬,石化停产装置产能为88.8万吨,其中LLDPE装置产能为63.8万吨。本月停车装置产能为43.8万吨,LLDPE装置产能为43.8万吨,然而其中神华包头30万吨产能临近重新开机,如能按计划开机,则本月长期停车的LLDPE产能仅为13.8万吨。此外尚有吉林石化、抚顺石化、独山子石化等的HDPE装置计划检修,但由于检修周期较短,且产品不同,对LLDPE的供应情况影响不大。

石化对于聚丙烯检修限产的力度进一步减小,目前检修的总产能为175万吨。其中十月下旬计划开工的产能为85万吨。而在九月下旬,检修总产能为229万吨,其中多为无计划近期开车的产能。

除油化产能进一步扩大外,陆续投产的煤化产能也对供给形成了压力,同时其低廉的成本及低价抢占市场份额的意愿也使其倾向降价销售。

由于近期原油价格的下跌,降低了油企的原料成本,增加其生产动力。且下降的成本也使油企有余力降低出厂价格销售以与低价煤制烯烃竞争,保存市场份额,油企目前挺价的意愿也有所下降。

|

近期PE装置检修计划及停车情况 |

|||

|

石化名称 |

生产装置 |

产能 |

安排计划 |

|

大庆石化 |

LLDPE装置 |

7.8 |

8月1日暂时停车 |

|

兰州石化 |

老全密度装置 |

6 |

2013年5月18日停车检修 |

|

神华包头 |

全密度装置 |

30 |

9月10日停车检修,检修周期为46天 |

|

近期PP装置检修计划及停车情况 |

||||

|

石化名称 |

装置产能 |

停车原因 |

停车时间 |

开车时间 |

|

庆阳石化 |

10万吨/年 |

停车检修 |

13年8月15日 |

待定 |

|

锦西石化 |

15万吨/年 |

停车检修 |

14年3月29日 |

待定 |

|

山东玉皇 |

10万吨/年 |

现产粉料 |

14年1月11日 |

待定 |

|

大港石化 |

10万吨/年 |

停车检修 |

14年3月1日 |

待定 |

|

大唐多伦 |

二线25万吨/年 |

停车检修 |

14年6月9日 |

待定 |

|

辽通化工 |

老装置6万吨/年 |

临时停车 |

14年6月11日 |

待定 |

|

洛阳石化 |

老线14万吨/年 |

长期停车 |

14年8月4日 |

待定 |

|

大唐多伦 |

一线25万吨/年 |

计划检修 |

14年8月底开始 |

一个月左右 |

|

神华包头 |

30万吨/年 |

停车检修 |

14年9月10日 |

46天左右 |

|

大庆石化 |

10万吨/年 |

停车检修 |

14年10月10日 |

10月24日 |

|

海天石化 |

20万吨/年 |

停车带料 |

14年10月13日 |

预计3-4天 |

资料来源: 卓创资讯 银河期货研发中心

|

煤制烯烃已投产项目汇总 |

||||

|

项目 |

聚乙烯产能 |

聚丙烯产能 |

投产时间 |

状态 |

|

神华包头 |

30 |

30 |

2011年1月 |

投产 |

|

中原石化 |

26 |

10 |

2011年8月 |

投产 |

|

宁波禾元 |

- |

40 |

2013年1月 |

投产 |

|

神华宁煤煤制烯烃 |

- |

52 |

2014年2月 |

投产 |

|

中煤榆林 |

30 |

30 |

7月25日 |

投产 |

|

大唐多伦 |

- |

46 |

7月10日 |

投产 |

|

靖边能源化工 |

60 |

60 |

8月3日 |

投产 |

|

神华宁煤甲醇制烯烃 |

- |

50 |

8月27日 |

甲醇制烯烃投产 |

|

煤制烯烃本年度拟投产项目汇总 |

|||

|

项目 |

聚乙烯 |

聚丙烯 |

投产时间 |

|

山西焦煤 |

30 |

30 |

2014年 |

|

久泰内蒙古 |

25 |

35 |

2014年 |

|

山东神达 |

|

20 |

2014年末 |

资料来源: 化化网 银河期货研发中心

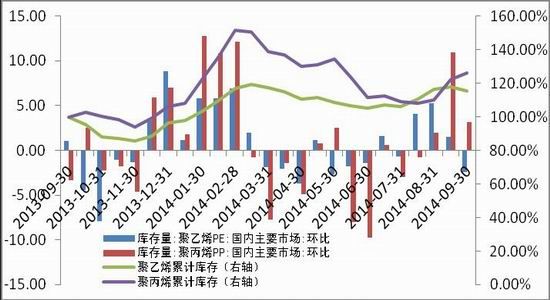

(四) 中游-库存分析

与上年同期相比,我国主要市场的PE库存为去年同期的115.71%,平均月增长1.27%。尽管9月下旬我国聚乙烯库存有所下降,但是十月中旬我国的库存环比再次上升0.35%,目前我国仍处在去库存的阶段。

与上年同期相比,我国主要市场的PP库存为去年同期的129.83%,月均增长2.49%,虽然前期由于石化限产力度较大及旺季影响,库存有所下降,但自八月下旬以来,由于煤质烯烃投产,油制聚丙烯恢复生产以及旺季影响,聚丙烯的库存一路升高,供给压力大过聚乙烯。

中国主要城市PE库存

资料来源: Wind 卓创资讯 银河期货研发中心

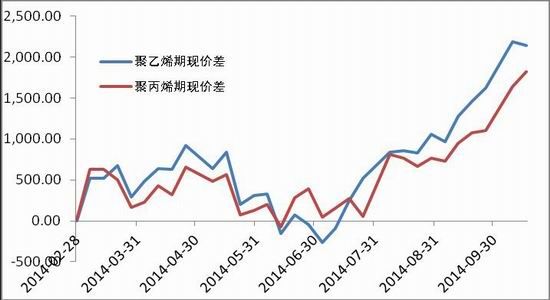

(五) 中游-价格及基差分析

资料来源: Wind资讯 银河期货研发中心

由于LLDPE期货价格节节降低,期现基差已高达2143点(基差计算标准为华北、华东、华南地区膜级线性低密度聚乙烯市场中间价的均价与期货收盘价的差),为近一年的高点。但由于原油价格下跌及旺季需求迟迟不启动,目前石化挺价意愿下降,纷纷调低出厂价格,目前现货市场价格也有走软趋势。

由于PP期货开始交易的时间较短,基差(基差计算标准为华北、华东、华南拉丝聚丙烯的市场价中间价价与期货收盘价的差)也在走强,但目前下游需求不旺,且石化生产意愿上升,挺价意愿下降,现货市场价格出现走软趋势。

(六) 下游分析

每年九月至十二月为塑料薄膜及农膜的生产旺季,但由于目前塑料价格较高,薄膜加工企业利润微薄,开工率偏低。目前,尽管石化企业降价促销,贸易商跟随石化积极让利出货,现货价格持续走低,但延续走跌的行情反而加重了终端观望心态,采购积极性偏弱,至今无明显备货行为,现货成交不放量。

每年九月至次年一月为聚丙烯的淡季,现货价格降低,需求减少。

(七) 行情预测

LLDPE:通过对LLDPE上中下游的分析,LLDPE上游成本支撑降低,开工率及库存维持高位,供给压力大,下游需求启动不足,旺季不旺。如第四季度农膜及薄膜需求不能及时回升,则塑料下行趋势不变。技术面看,塑料价格目前处于下行管道线中,但1501合约基差较强,且临近换月,有空头平仓拉升价格的可能性,建议空头持仓者注意保护利润,注意换月节奏。

PP:聚丙烯上游丙烯跟随原油走跌,中游开工率有所回升且煤制烯烃投产压力显现,库存开始增加,下游需求进入淡季。基本面看中长期偏空。技术面看,目前聚丙烯处于下行格局中,仍可维持谨慎逢高沽空的操作思路。

(八) 第四季度关注要点

从往年聚乙烯行业运行的特点来看,国内PE四季度有惯性上涨的可能。下游需求四季度走强,包装膜以及农膜都有潜在的旺季需求。另外由于此轮价格回落幅度大,速度快,导致价格即将跌近价值洼地。投资者关注远期贴水合约的采购可能。1501合约10月底面临换月的时间窗口。价格低位,基本面趋缓见底的时间窗口,换月或成为前期单边行情中断的重要时间节点。美原油80美金以及中东地区的90美金都是原油的重要价格关口。受撑概率较大。若原油企稳,下游加工复苏。四季度反弹走强的可能性加大。可考虑1505合约低位买入操作。

银河期货 吴衡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。