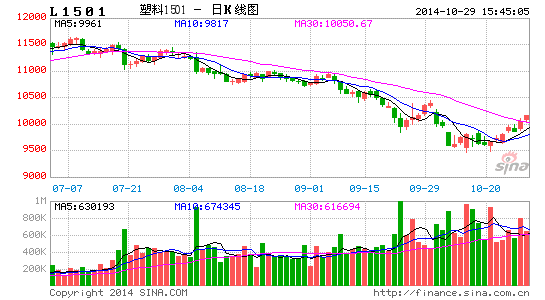

光大期货:关注买LL抛PP投资机会

一、原油供强需弱

1.1 1~8月份原油供给增长4.8%

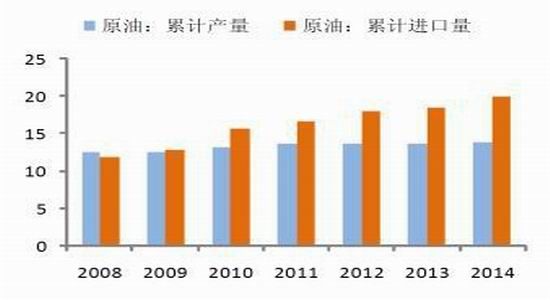

1~8月份我国原油累计产量约1.38亿吨,与去年同期基本持平;同期我国原油累计进口量约2.01亿吨,增幅超过8个百分点。综合来看,1~8月份我国原油供给量约3.39亿吨,同比增长近4.8个百分点。

图表1:1~8月份原油累计产量及进口量(千万吨)

资料来源:光大期货研究所

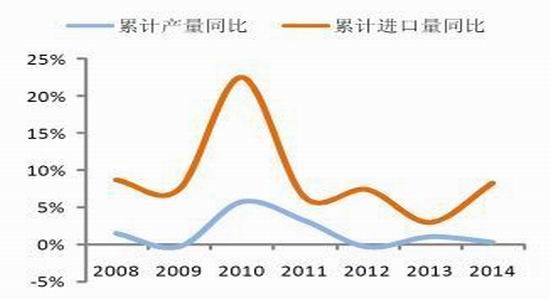

图表2:1~8月份原油累计产量及进口量同比增速(%)

资料来源:光大期货研究所

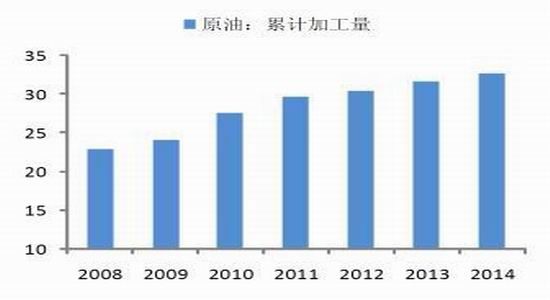

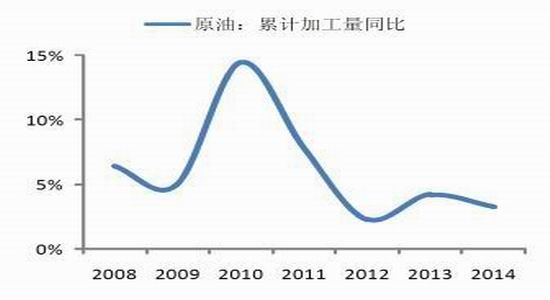

1.2 1~8月份原油加工量增长3.3%

国内柴油需求增速放缓,拉低国内石油实际消费增速,并挤压炼厂开工,使得原油加工量增速维持在较低的水平,数据统计来看,1~8月份我国原油累计加工量约3.276亿吨,同比增长3.3个百分点。

图表3:2008~2014年1~8月份原油加工量(千万吨)

资料来源:光大期货研究所

图表4:2008~2014年1~8月份原油加工量增速(%)

资料来源:光大期货研究所

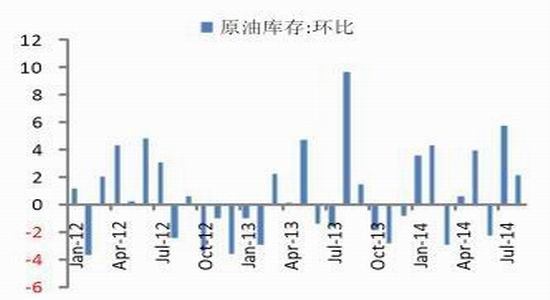

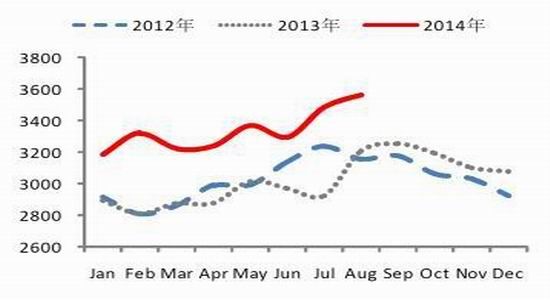

1.3 过剩原油供给驱使商业库存规模上升

根据新华社公布数据计算来看,8月末中国原油商业库存规模达到3562万吨,较年初增加486万吨。另外,从今年1~8月份看,除了3月份以及6月份国内原油商业库存环比下降之外,其他6个月份当中原油商业库存规模环比都提升,其中,7月末中国原油商业库存环比增加5.8%,是年内环比增速最快的时期。

图表5:8月份原油商业库存环比上升

资料来源:光大期货研究所

图表6:原油商业库存创12年以来新高

资料来源:光大期货研究所

二、石脑油、乙烯及丙烯

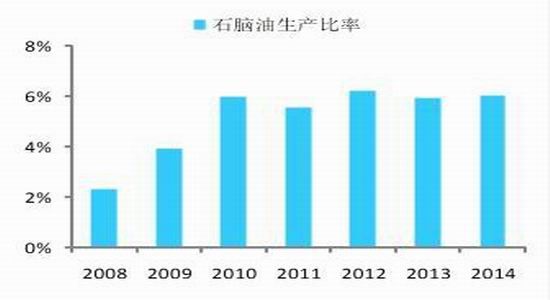

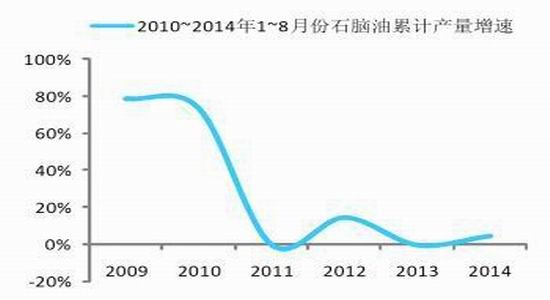

2.1 石脑油供给量增速放缓

2008~2010年间,石脑油生产比率(以石脑油产量和原油加工量之间的比值作为衡量的依据)出现了快速的上升;2011~2014年间,这一比率总体趋于稳定,比值平均水平在0.593。国内石油实际消费增速,并挤压炼厂开工,使得原油加工量增速维持在较低的水平。同时石脑油实际产量增速也将维持在相对较低的水平。在今年,1~8月份国内石脑油总产量约1974万吨,同比增长4.7 %。

图表7:石脑油产量和原油加工量相对关系(%)

资料来源:光大期货研究所

图表8:2009~2014年1~8月份石脑油产量增速对比(%)

资料来源:光大期货研究所

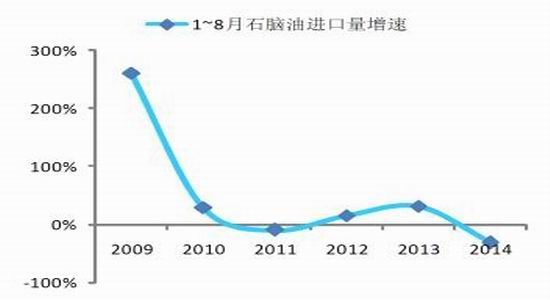

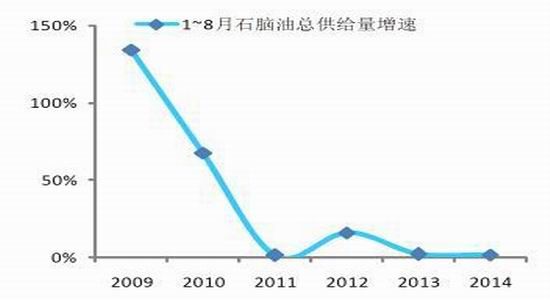

今年1~8月份国内石脑油总进口量接近161万吨,较去年同期减少三成。这使得国内石脑油的总供给量仅维持在去年同期水平,数据统计来看,2014年1~8月份石脑油总的供给量近2123万吨,仅比2013年同期增长1.6个百分点。

图表9:2009~2014年1~8月份石脑油进口增速(%)

资料来源:光大期货研究所

图表10:2009~2014年1~8月份石脑油供给量增速(%)

资料来源:光大期货研究所

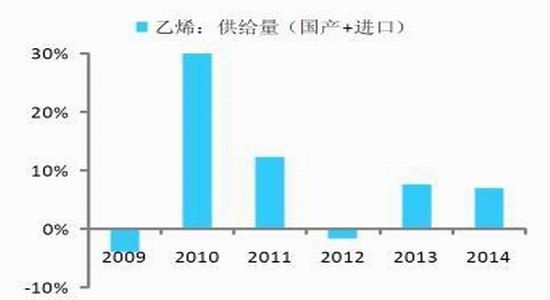

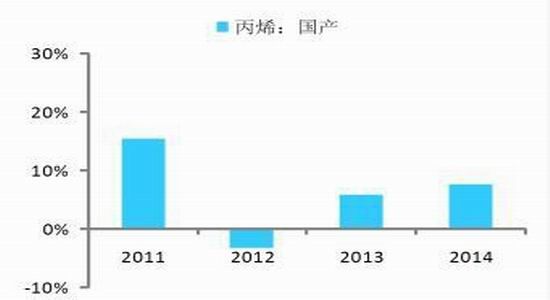

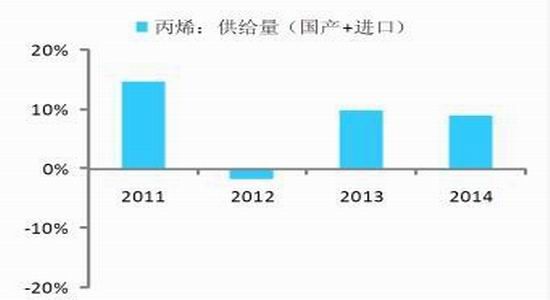

2.2 乙烯以及丙烯国内供给

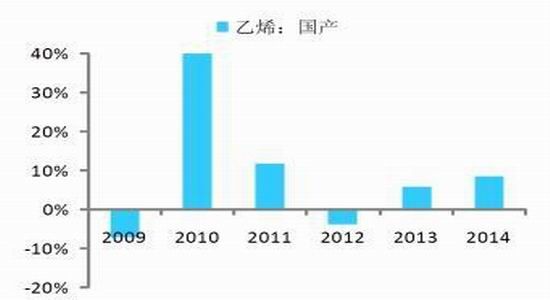

1~8月份国内乙烯总产量约1141万吨,同比增长8.44%,加上乙烯102.6万吨的进口量,乙烯总供给量约1243万吨,同比增长7.06%。相对而言,丙烯单体的供给增速更高,数据显示,1~8月份国内丙烯总产量约1209万吨,同比增长7.69%,加上丙烯201.6万吨的进口量,丙烯总供给量约1410.6万吨,同比增长9.08%。

图表11:2009~2014年1~8月份乙烯产量增速(%)

资料来源:光大期货研究所

图表12:2009~2014年1~8月份乙烯供给量增速(%)

资料来源:光大期货研究所

图表13:2011~2014年1~8月份丙烯产量增速(%)

资料来源:光大期货研究所

图表14:2011~2014年1~8月份丙烯供给量增速(%)

资料来源:光大期货研究所

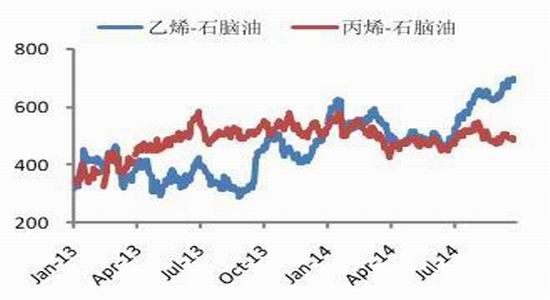

9月份亚洲市场乙烯单体价格继续上涨,到9月26日,亚洲市场乙烯单体价格(CFR东北亚)在1550美元/吨,价格较8月底走高20美元/吨;同一时间内,丙烯单体伴随石脑油价格的回落而走低,到9月26日,亚洲市场丙烯单体价格(CFR中国)在1345美元/吨,价格较8月底下调30美元/吨,不过由于石脑油价格的更快下滑,丙烯单体与石脑油的价差仍然较8月底提升近18美元/吨。

图表15:亚洲市场乙烯以及丙烯价格(美元/吨)

资料来源:光大期货研究所

图表16:乙烯、丙烯与石脑油价差(美元/吨)

资料来源:光大期货研究所

三、LL&PP供需

3.1 供给

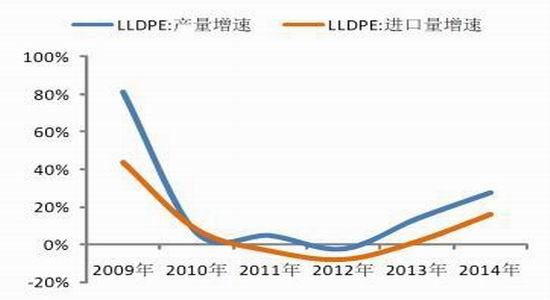

国内LLDPE供给量呈现快速的上涨。具体来看,1~8月份,国内LLDPE供给量接近526万吨,供给量增长接近100万吨增幅超过23个百分点。从供给来源看,LLDPE国产料供应提升约78万吨,增幅超过27个百分点,增速较去年同期提升近14个百分点;聚乙烯进口料增长约23万吨,增幅接近16个百分点。

图表17:1~8月份LL国内产量及进口量(万吨)

资料来源:光大期货研究所

图表18:1~8月份LL国内产量及进口量增速(%)

资料来源:光大期货研究所

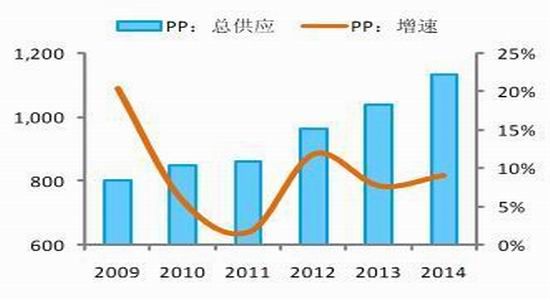

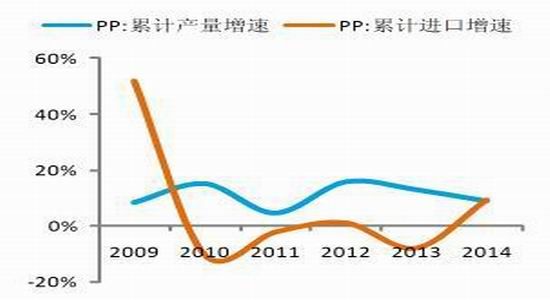

1~8月份国内聚丙烯树脂供给量约1134万吨,供给量增长近95万吨,同比增长9.1%。从增量来源看,国内聚丙烯树脂产量约893万吨,较去年同期增加72万吨,同比增速8.8%;国内聚丙烯树脂进口量约248万吨,较去年同期增加21万吨,同比增长9.2%。

图表19:1~8月份PP供给量及增速(万吨,%)

资料来源:光大期货研究所

图表20:1~8月份PP国内产量及进口量增速(%)

资料来源:光大期货研究所

3.2 需求

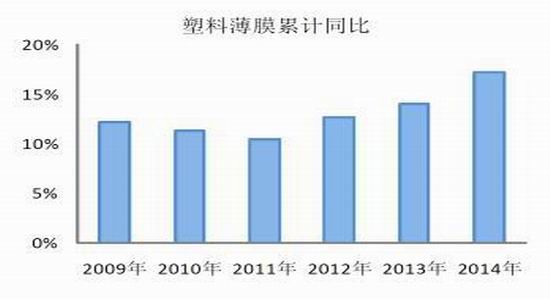

1~8月份国内塑料薄膜总产量约810万吨,同比增长17.2%,增速较2013年同期提升3.2个百分点,增速对比来看,今年1~8月份国内塑料薄膜总产量增速较2009~2013年同期平均增速提升5个百分点。

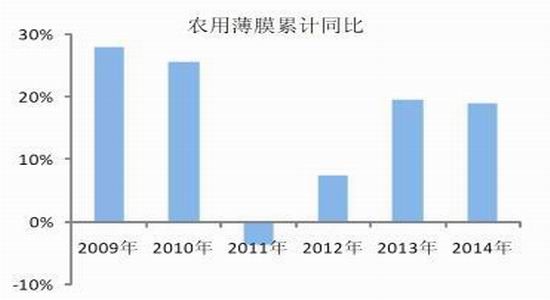

1~8月份农用薄膜总产量约139.4万吨,同比增长18.9%,增速较2013年同期下滑0.7个百分点,增速对比来看,今年1~8月份国内农用薄膜总产量增速较2009~2013年同期平均增速提升3.56个百分点。

图表21:塑料薄膜累计产量同比增速(%)

资料来源:光大期货研究所

图表22:农用薄膜累计产量同比增速(%)

资料来源:光大期货研究所

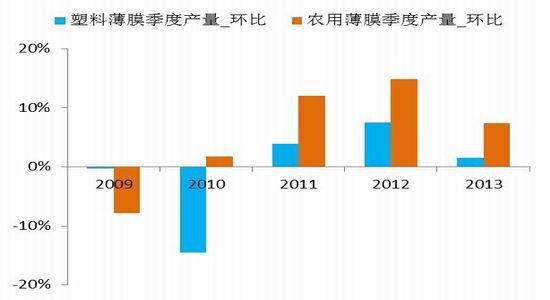

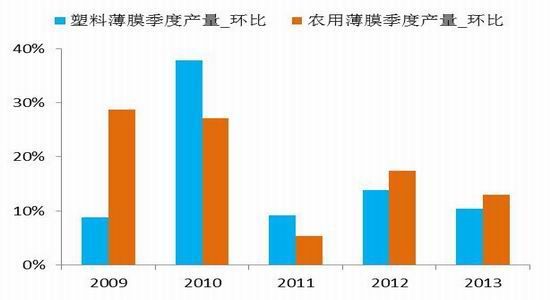

塑料薄膜以及农用薄膜呈现一定的季节性规律,体现为,二季度相对较弱,三季度产量缓慢回升,四季度增速提升。数据统计来看,2009~2013年间,三季度塑料薄膜累计产量环比下滑近0.5个百分点;而农用薄膜同期环比提升近5.6个百分点。另外,2009~2013年间,四季度塑料薄膜累计产量以及农用薄膜累计产量环比分别增长16.0个百分点以及18.3个百分点。•

图表23:2009~2013年三季度环比增速(%)

资料来源:光大期货研究所

图表24:2009~2013年四季度环比增速(%)

资料来源:光大期货研究所

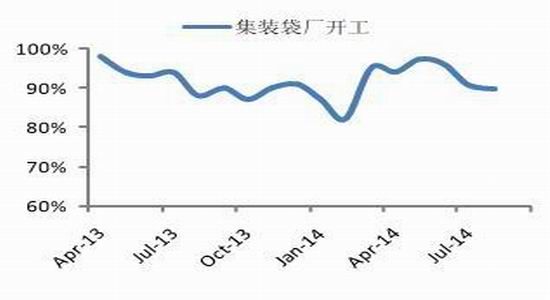

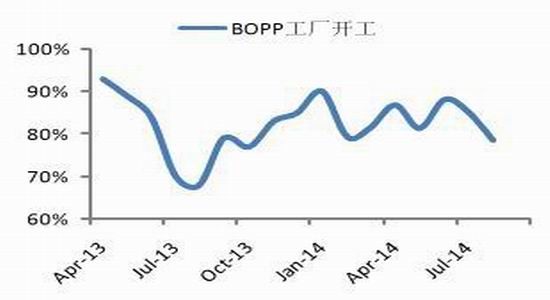

2006年至2013年期间,我国聚丙烯需求以8.7%的平均速度在增长。从聚丙烯市场的消费结构看,编织制品、薄膜制品、注塑制品、纺织制品等是主要的消费领域,其中编织制品对聚丙烯的需求占到聚丙烯消费量的33%,紧随其后的还有BOPP薄膜。8月份 PP下游子行业中,集装袋平均开工率接近9成;BOPP膜工厂平均开工率下滑近6个百分点,接近8成。

图表24:集装袋工厂开工率

资料来源:光大期货研究所

图表26:BOPP工厂开工率

资料来源:光大期货研究所

3.3 库存

从库存数据来看,聚乙烯以及聚丙烯在9月份上半月社会库存规模环比分别增长1.48%以及10.98%。同时石化库存从9月份初开始也出现了快速的增长,直到9月下旬,受国内石化出厂价格连续下调之后,价格趋于低位,同时开始稳定,这个时候市场表现才开始回升,石化库存才陆续向中下游转移。

图表27:中塑PP&PE库存指数(经基期调整)

资料来源:光大期货研究所

图表28:国内石化库存历史走势(万吨)

资料来源:光大期货研究所

四、总结和展望

对LLDPE市场价格,我们依然保持乐观,首先,需求的增长仍然是可以期待的,从公布数据以及下游工厂开工情况来看,下游工厂的生产在逐步的提升,同时由于相对较低的原料库存,生产的提升产生的对原料的直接需求仍然会路线的释放;其次,供给端来看,10月份,部分装置的检修以及转产(年内LLDPE供给增长最快,尤其是8~9月份,伴随价格的快速走低,与HDPE价差急剧走高,部分装置计划转产HDPE),带来LLDPE供给的收缩以及价格的恢复。

而对于PP来讲,我们预计其后期表现会弱于LLDPE,按照现有规划检修来看,后续PP供给压力要高于LLDPE;与此同时,其下游需求季节性要弱于LLDPE,而且在10月份之后其需求的强度要比LLDPE弱,我们预计在四季度LLDPE以及PP价差有望提升,买LLDPE抛PP是一个相对不错的投资选择。

光大期货 黄谦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。