中原期货:LLDPE反弹难成反转

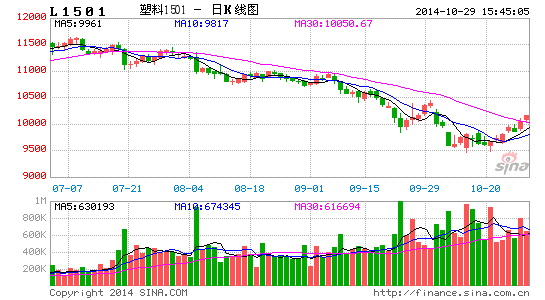

“十一”假期过后,由于外盘原油暴跌,LLDPE也跟随下跌,L1501合约从9月30日的收盘价10390最跌探至10月15日的9460。随后在9550~9850的区间震荡多日,后于10月24日以跳涨突破的方式展开反弹之旅。但这波反弹会走多远呢?下面笔者从多方面进行分析。

原油的成本支撑有限

由于LLDPE的源头是原油,所以成本方面受原油的影响较大。原油自从6月份暴跌以来,总体下跌了近25%。需求放缓、供应充足导致原油市场失衡,成为此轮油价下跌的主因。

除了美国外,中国和欧盟等主要经济体的复苏都及预期,国际货币基金将今年全球经济增长预期下调0.1个百分点至3.3%,这是今年以来第三次下调。经济增速放缓的担忧推升了原油需求下滑的预期。

另外,国际原油供应充足。随着水平钻探技术及水力压裂法开始广泛应用,美国石油及天然气产量在过去7年中增长了42%。国际能源署(IEA)的数据显示,自2012年初至今,美国原油日产量已增加350万桶,该数据几乎相当于全球石油供应的增长总量。美国正在赶超沙特成为最大的石油生产国。

在油价低迷的情况下,沙特等主要产油国并没有减产意愿。沙特想通过低价手段,迫使西方石油公司减产以达到扩大市场份额的目的,尤其是低价可以抑制其等其他产油国通过页岩油气技术等手段增加产量的进程。

原油的需求短期内不会上升,而供应不会减少的情况下,虽然低价位会引起一些购买需求,但是应该难以上涨。对国内的聚烯烃成本支撑有限。

利润高企,石化企业减产动能不强

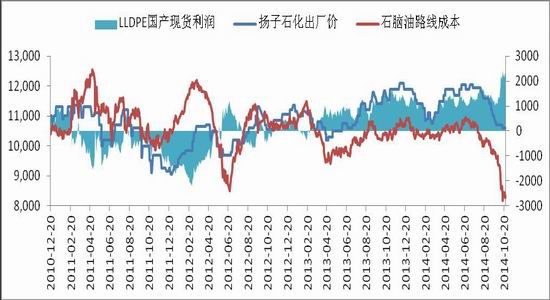

原油和石脑油的暴跌,带动成本端价格下降明显。进口石脑油制烯烃的利润已经达到4年以来的最高水平。这就造成虽然原油下跌带动了PE的绝对价格下跌,但是由于原料端跌幅大于产成品跌幅,相对利润好转不少,LLDPE国产现货利润已经从9月下旬的1000元/吨左右上升到现在的2000元/吨以上。所以应对这次价格的下跌,在利润良好的情况下石化企业不再采取以往单纯关闭装置检修的措施,而是采取全密度装置转产HDPE或减量的措施,10月份抚顺石化、四川石化、兰化、独山子等企业减量,神华包头及延长线性停车,大庆全密度二25万吨由线性转产8008,福建炼化全密度一线45万吨由线性转产注塑8007。10月份国内石化线性预计41.4万吨,较9月份减少8.02万吨,较去年同期增加了3.5万吨。石化的减产措施减少了产能增加对市场的冲击,对10月份整体的行情走势起到支撑作用。

目前神华包头及延长线性已经开车,11月26日后福建炼化可能转产LLDPE, 四季度,国内仍有两套装置在投产的阶段,宝丰能源全密度30万吨装置和蒲城清洁能源30万吨装置计划11月投产。所以后期LLDPE的供应压力仍然不减。在利润高企的情况了石化企业关闭装置检修的可能性较小,转产只是把压力暂时从左手换到右手,还会再换回来,而煤化工的检修主要是初期装置不稳定造成,所以,LLDPE后期的上涨压力将逐渐增大。

图1 LLDPE国产现货利润

相关品对LLDPE 价格有何影响

LLDPE和LDPE的主要用途都是膜料,两者用途的相似性使得当两者的比值出现异常时,有较强的替代性。两者比价0.85~1.0之间比较正常。现在0.87,处于比价正常的水平。

LLDPE和HDPE虽然用途不一样,两者替代性不大。但是,从生产角度讲,全密度装置既可以生产LLDPE,也可以生产HDPE。因此,LLDPE与HDPE的长期走势不大可能显著的背离,即便出现短期的背离,石化企业也会通过调整产品结构来进行修正。现在比价0.88,处于正常稍微偏低的水平。石化企业已经在10月已经有调整生产计划的措施。LLDPE作为通用料价格偏低的原因还在于新增的煤制烯烃装置都是以生产线性膜料为主,所以,可能是煤制烯烃投产造成的结果,以后这样的比价会成为常态。

图2:LLDPE与LDPE、HDPE比价

乙烯的一半消费量是用来生产聚乙烯,所以,乙烯对聚乙烯价格也有直接影响,虽然国内石化主要是一体化装置,聚乙烯的价格跟石脑油的价格相关性比乙烯强。亚洲乙烯市场在长期僵持和上下游倒挂之后,“十一”假期过后,乙烯价格开始大幅度下跌修正。从10月8日到10月24日,亚洲乙烯下跌195美元/吨,跌幅12.7%。10月底亚洲地区装置检修即将结束,供应增加后对价格更加不利。

图3:LLDPE与乙烯价格对比

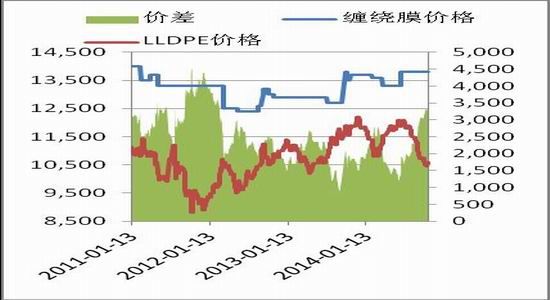

下游利润丰厚,但需求难以放量

PE的下游利润不错,上涨时价格传导比较顺畅,下跌时,PE下游利润会好转,目前利润在在近三年高位。

下游方面按需采购,大多担心油价继续回落导致现货走低而采购数量有限。即便是油价上涨导致现货上涨,在目前产能扩张的预期下且反向市场的情况下下游也不可能放量采购,只能是刚需为主,没有建库存需求。很可能下游的低库存会成为常态,所以指望下游采购提振现货的价格的愿望不太现实。

图4:山东地区缠绕膜利润 图5:上海地区缠绕膜利润

供需面:供略大于求

供需上,据卓创资讯统计数据显示,1-9月份,LLDPE产量409.86万吨,较去年同期增长27.3%。这主要是因为今年新增产能较多。

1-9月,塑料薄膜总产量919.75万吨,增长9.09%。其中农用薄膜158.50万吨,增长17.50%。

总体来看,LLDPE供应增加明显,而下游需求保持比较正常的水平。所以整体上LLDPE属于供略大于求的状态。

总结

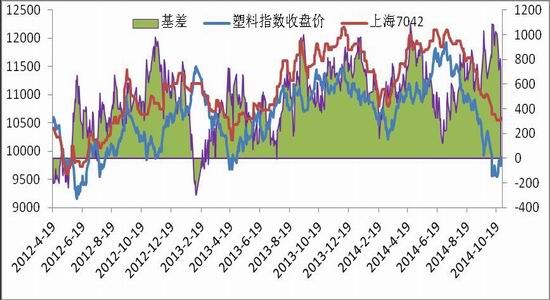

这波从10月24日开启的反弹,主要基于三个方面,一是原油在80美元关口受支撑较强,引起抄底欲望;二是塑料期货贴水现货幅度较高,有补基差的需求。三是石化企业开始挺价。

但是反弹的过程中明显期货涨幅较大,现在华北地区现货对期货的基差已经回到400,处于正常偏低水平,多头的安全边际降低。在利润丰厚的情况下,原油上涨对LLDPE的成本支撑不明显。4月份也是高库存但是石化的挺价也造成价格止跌回升。4月份的背景跟现在不同的是,四月份的时候利润低,产能扩张压力还不大。而且4月份的时候石化企业主要是通过关停装置检修,现在只是转产,影响不可同日而语。

总之,LLDPE的低位上涨仅仅是超跌反弹的需求,后期供应压力仍然存在,不足以引起趋势性的上涨行情,密切关注市场情况,在基差缩小的情况下寻找合适的点位入场做空。

谨慎的投资者也可以介入买近卖远的套利,目前L1505与L1509的价差还在200左右,而L1501与L1505的价差已经达到550左右,后期5-9价差走势跟随1-5价差走势的可能性很大,可以买L1505卖L1509。

图6:LLDPE基差图

中原期货 才亚丽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。