中航期货:四季度胶合板行情分析及操作策略

关键词:逼仓之后 修改交割规则 成交下降

从8月中旬即1409合约逼仓结束后,文华胶合板指数呈震荡下行趋势,其中主力合约1501合约虽然在9月底时一度出现反弹,并逼近了每张140整数关,但反弹短暂,随后的回落连创新低,近期价格已经接近了每张130整数关。对于第四季度,我们基于多方面考虑,判断胶合板走势可能趋于弱震荡,对此我们提出相应的操作策略。

【经济虽偏弱 但企稳有望】

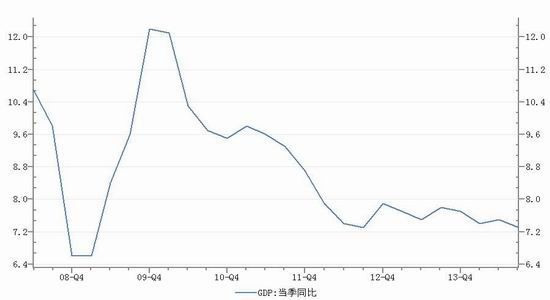

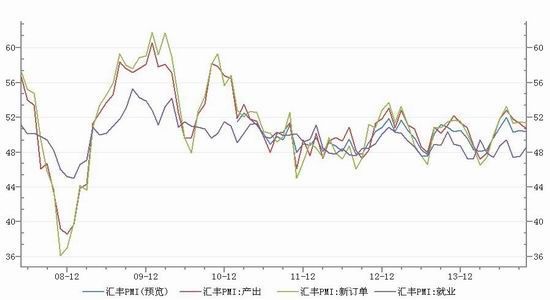

统计局公布数据显示,前三季度国内生产总值419908亿元,按可比价格计算,同比增长7.4%。从分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,三季度的增速是创下了2009年一季度以来的新低,但好于市场预期。而近期的10月份汇丰制造业PMI初值显示,综合指数为50.4,虽然环比小幅回落0.1,同期产出和新订单也均出现下降,但就业数据回升至48.6,创三个月以来新高。

图一:GDP季度增速 数据来源WIND

图二 汇丰PMI 数据来源WIND

在政策方面,中央虽然不推出如降息、降准等刺激,但定性宽松仍在延续,9月央行[微博]向五大行通过SLF(常备借贷便利)发放5000亿元流动性,近期再传央行定向发放2000亿元流动性。 目前市场利率总体下行趋势,以SHIBOR为例,隔夜利率长期处于3%以下。国务院总理李克强10月24日主持召开国务院常务会议,决定创新重点领域投融资机制、为社会有效投资拓展更大空间。

从宏观分析,我们判断国内经济结构化转型延续,整体运行情况偏弱,但由于定向宽松等政策,国内经济出现系统性风险的可能性较小,大宗商品受到如2008年10月份时的打击的概率偏低,价格仍将受自身供需面主导,胶合板也不例外。

【房地产疲弱 但央行有所松绑】

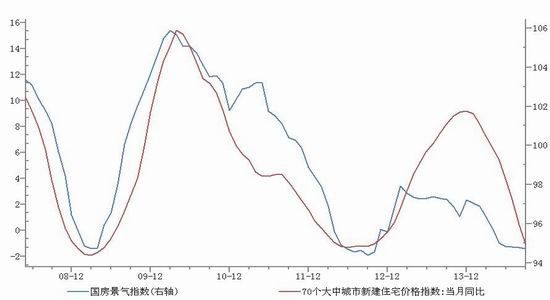

众所周知,胶合板与房地产密切相关,而房地产整体景气度不佳,预示胶合板需求受到一定的限制。如9月国房景气指数94.72,70个大中城市新建住宅价格指数从正转负,并均已逼近2012年时创下的历史新低。但9月底时,央行发文,对首套贷款利率的标准有所松绑,近期各地特别是一、二线城市的房地产交易有所回暖,我们判断,10月房地产数据有所回升,但总体而言,政策使需求有所释放,房地产短期松绑后对胶合板价格有支撑作用。

图三 国房景气指数 数据来源WIND

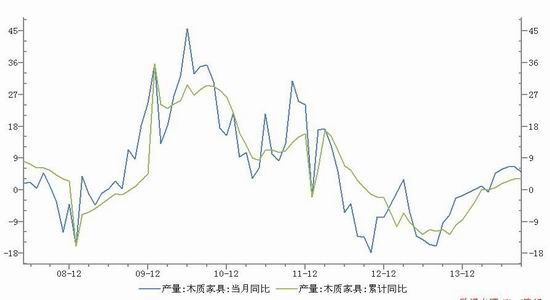

虽然房地产市场景气度依然偏弱,但与房地产息息相关的家具的生产保持回升状态,9月份同比增长4.98%,较8月环比下滑,但累计同比数据依然保持较高的水平,值得注意的是,去年该数据长期处于负值状态。家具产量增长,提高了胶合板使用,部分抵消了房地产不利影响。在对价格的影响上,也易形成上有阻力,下有支撑的格局。

图四 家具产量 数据来源WIND

【逼仓之后 成交萎缩】

胶合板自去年第四季度登陆大交所,其中1405和1409合约均经历了逼仓行情,即多方利用交割制度等原因,拉升期价,达到逼迫空单离场的目的。1405和1409是主力合约之时,前者日成交基本能保持在20-30万手左右,而1409是主力合约之时候,日成交降了7-12万手。而目前主力合约是1501,日成交均保持在5万手左右。从20-30万手到7-12万手,最后到了5-8万手。同期持仓总量也陷入了持续下降的状态之中。成交和持仓下降,显示了多空资金退场意向增强,在这样的背景下,胶合板价格可能保持区间震荡的格局。

【交易所修改制度】

9月中旬,交易所发文,增加了胶合板厂库交易,从1508合约开始。厂库交割的设立,利于交割的顺利完成,也有利于避免逼仓行情的发生,这将吸引更多的现货企业参与其中,有利于长期胶合板期货健康运行。但制度的改变,也造成了短期投机资金的离场,使交易趋于萎缩。在成交下降的大背景下,期货价格的运行往往呈现区间震荡的格局。

【产量回升但下方有成本支撑】

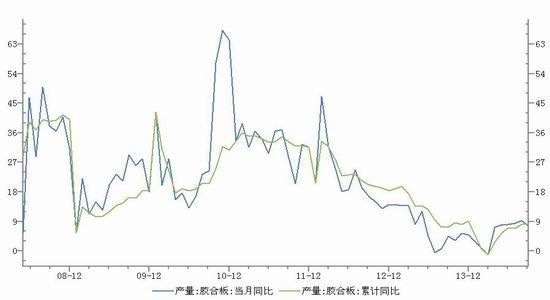

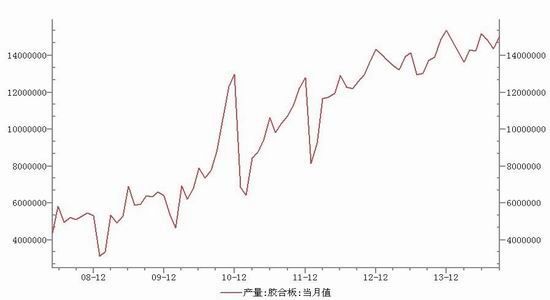

今年以来,国内胶合板月度产量数据有所回升,同比和累计同比呈现增长势头,9月份产量达到了1500万以上平方米,创下了今年新高。产量上升,抑制价格上行。但我们也注意到,胶合板的生产成本也在逐步提高,其中主要是木材和人力成本。

图五 胶合板产量同比增速 数据来源WIND

图六 胶合板产量 数据来源WIND

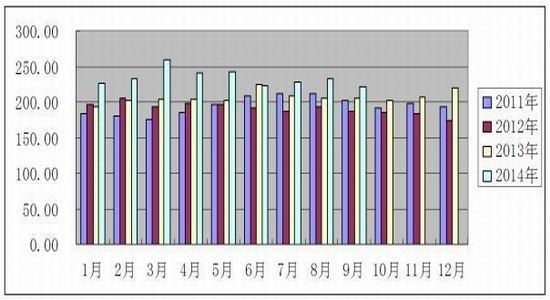

9月份,国内原木进口均价为每立方米220.51美元,环比继续有所回落,今年3月曾创下了历史峰值259美元。但从同比数据看,依然保持上升势头,去年9月同期为204.22美元。目前从月度同比数据分析,1-9月份单月平均价格均处于历年最高。而除了木材价格回升,人工成本的提高也是构成总成本上升的重要因素,因为胶合板行业,仍属于劳动密集型,人力成本是其中重要一环。

图七 国内月度原木进口均价 数据来源WIND

【技术分析】

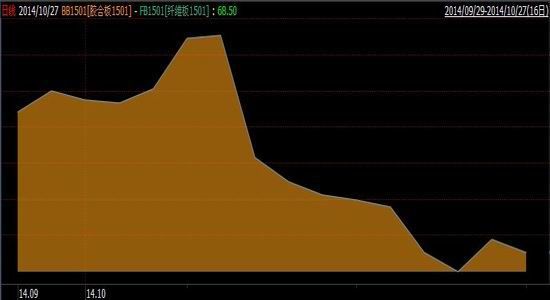

以文华胶合板指数为例,从8月中旬以来,胶合板从每张151元以上持续回落,目前最低探至129.90元,基本已达到6月下旬时的那波起涨点129.65元,我们判断130以下,存在一定的支撑,但若周边工业品整体走弱,也有击破130的可能,并触及125一线的可能。但这需要进一步的观察。而目前反弹阻力集中于135-140一线。值得一提的是,由于近期纤维板走势偏强,致使胶合板与纤维板的差价持续收敛,目前主力合约1月之间的差价在68元左右,与10月中旬比较大幅回落,这与逼仓结束后,胶合板上热钱炒作降温有关。

图八 胶合板与纤维板价差 数据来源WIND

【总结】

综合以上分析,我们判断胶合板期货由于连续两次逼仓后,资金离场致使交易萎缩,价格震荡回落,但未来区间波动的可能性依然较大。短期130-140之间波动,长期看125-145之间波动是长期趋势。

【操作策略】

根据以上分析,我们提出四季度胶合板的操作策略。

在130附近少量建仓多头部位,止损129,上看135一线。盈亏比5比1。

而若未来急跌,在125一线尝试建立长线多单。

本报告的信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。作者已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与作者无关。

本报告的信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。作者已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与作者无关。

中航期货分析团队1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。