���Ž�Ͷ������ƣ�� ��ú��������

����һ����ۼ��ʽ�

����1����Ҫ��������

��������9�¹�ҵ�뷿�ز�ҵ��������̬�ƣ��������۳���һ�����䣬PPI���⸺��������������Ҳ���ָ�����������10��������������ҵ���Ƽ�����ת�����������ĵõ�����ŷԪ�����ø��ճ���ƣ��̬�ƣ�8�¹�ҵ�������ָ�������9��CPI��ά����0.3%��ͨ��������Ȼ���ڡ��ձ���ҵ��Ʒ���ָ�������һ�����䣬���Ը����ձ�����[��]2%��ͨ��Ŀ�ꡣ

������ 1����Ҫ��������Ҫ��������

| ���һ���� | ָ�� | ����ֵ | ����ֵ | ȥ��ͬ��ֵ | Ԥ��ֵ |

| ���� | 10��ŦԼ��������ҵָ�� | 6.17 | 27.54 | 1.52 | 20.50 |

| 9������������ | -0.3% | 0.6% | 0.2% | -0.1% | |

| 9��PPI | -0.1% | 0 | -0.1% | 0.1% | |

| 10��11�յ��ܳ���ʧҵ���������� | 26.4 | 28.7 | 37.3 | 29.0 | |

| 9�¹�ҵ������ | 1.0% | -0.1% | 0.7% | 0.4% | |

| 9�����ݿ����������� | 101.7 | 95.7% | 87.3 | 100.4 | |

| 9��Ӫ�������������� | 101.8 | 99.8 | 97.4 | 102.9 | |

| 10����Ъ����ѧ����������ָ����ֵ | 86.4 | 84.6 | 73.2 | 84.1 | |

| ŷ�� | 8�¹�ҵ������ | -1.8% | 0.9% | 1.0% | -1.6% |

| 9��CPI | 0.3% | 0.3% | 1.1% | 0.3% | |

| �ձ� | 9�¹�����ҵ��Ʒ���ָ�� | 3.5% | 3.9% | 2.2% | 3.6% |

| �й� | 9��PPI | -1.8% | -1.2% | -1.3% | -1.6% |

| 9��CPI | 1.6% | 2.0% | 3.1% | 1.7% | |

| 9�¹�ģ���Ϲ�ҵ����ֵ | 8.0% | 6.9% | 10.2% | 7.5% | |

| 1-9�³���̶��ʲ�Ͷ�� | 16.1% | 16.5% | 20.2% | 16.3% | |

| 9���������Ʒ�����ܶ� | 11.6% | 11.9% | 13.3% | 11.7% | |

| ��������GDP | 7.3% | 7.5% | 7.8% | 7.2% |

����������Դ�����Ž�Ͷ�ڻ�

��������������9��PPI�������������ҵ���ȥ��ͬ�ڣ���ʾ����ԭ�����г��۸���Ȼ���ԣ�9��CPI��Ȼ�����ºͣ��������г�Ԥ�ڣ��ҽ�8�³������Ի��䡣���⣬�̶��ʲ�Ͷ�����١�����Ʒ���ٺ�GDP���پ����ֻ��䣬��ʾ��ǰ�������ٷŻ����ԡ�

����2����Ҫ���ж�̬

������ 2����Ҫ���ж�̬

| ���һ���� | ���� | ŷԪ�� | Ӣ�� | �ձ� | �й� |

| ���ж�̬ | ������ӥ�����ɾͼ�Ϣʱ���Դ�ϴ���磬���ָ��ɹ�Ա����ݻ��˳�QE3�����Ƴ�QE4��Ӧ������ͨ���»���������Ϣʱ���Ƴٵ�2016�� | �¹������г�κ�������귴��ŷ�����е��ʲ�����ƻ������Ƶ¹����辭�ô̼���ŷ�����д̼������Ƴ���Ȼ���� | Ӣ������ϯ����ѧ�Ұ�ʾӢ���е����ʽ�ά�ָ��ã���Ϣʱ����ܽ�һ���ӳ� | ������ǰ�߹ٳ�������Ӧ��������QQE������������ʱ���ܱ���2%��ͨ��Ŀ�� | ��������10��17�յ���ͨ�������г���չ���ع�400�ڣ��б�����3.4%����������3000�ڵ�SLF��ע���µ������� |

����������Դ�����Ž�Ͷ�ڻ�

��������������ͨ�ͳ��������»���������ʹ�������ݻ���Ϣʱ�������Ƴ�QE3�˳�ʱ�䣬��ǰ��Ϣ�����Ա�С����Ԫ�����ݻ���ǿ�����ڣ���������[��]ͨ�������г����ع�400�ڣ����б������ٴ��½�10BP����ʾ�������������ʽ��������еĶ���

����3�������ʽ�����

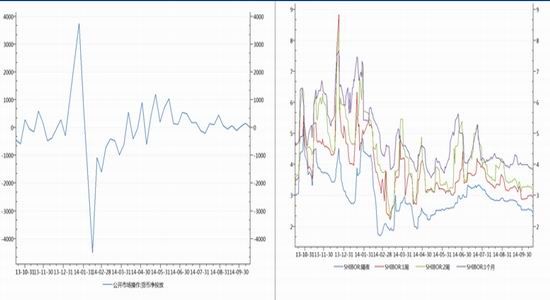

�����ں����������µ����ع����ʣ��г����ʼ����ߵͣ��Ϻ����м䳬����ͬҵ�������(SHIBOR)�½����ԡ�����10��20�գ�SHIBOR��ҹ��1���ڲ�����ʷֱ�2.4280%��2.9360%����ǰһ���½�10.8�����6.8�����㡣

����ͼ1���������й����г����Ҿ�Ͷ�� ͼ2���Ϻ����м�ͬҵ�������(SHIBOR)

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

������ 3���Ϻ����м�ͬҵ�������(SHIBOR)

| ��ҹ | 1�� | 2�� | 1���� | 3���� | 6���� | 9���� | 1�� | |

| ����ֵ(%) | 2.5360 | 3.0040 | 3.2790 | 3.8810 | 4.5352 | 4.8000 | 4.9000 | 4.9825 |

| ����ֵ(%) | 2.4280 | 2.9360 | 3.2340 | 3.8090 | 4.5052 | 4.7905 | 4.8957 | 4.9679 |

| ��������(����) | -10.8 | -6.8 | -4.5 | -7.2 | -3 | -0.95 | -0.43 | -1.46 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

��������һ�Ľ�ǰ����ƫ�����г������������г�תΪ��Ͷ�ţ�������10��17�յ��ܣ����������ڹ����г������ʽ�Ͷ�źͻ�����

����4������һ���

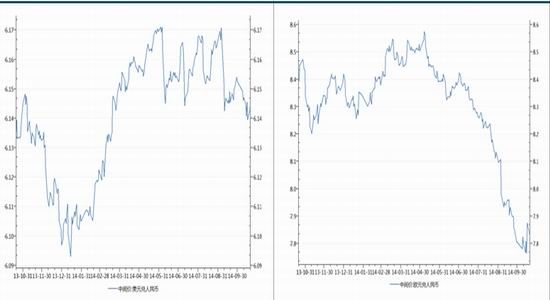

����ͼ3����Ԫ������һ����м�� ͼ4��ŷԪ������һ����м��

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

�������ڣ���ԪС��������ŷԪС����ǿ������ʹ��������������Ԫ������ֵ���������ŷԪ���б�ֵ������10��20�գ�����Ҷ���Ԫ�����м�۱�6.1435�������ڵ�11�����㣻����Ҷ�ŷԪ�����м�۱�7.8312�������ڸ�640�����㡣

���������ֻ��г�

����1���۸�

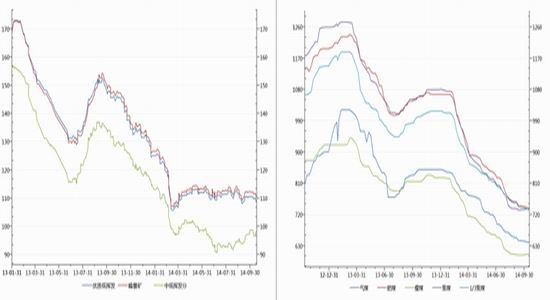

����ͼ5���Ĵ�����Ӳ�ʽ�ú�밶��(��Ԫ/��) ͼ6����������úƽ����(Ԫ/��)

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

��������������ú�۸��ǵ����֡�����10��17�գ����Ĵ��������ʵͻӷ�Ӳ��ú���徰��Ӳ��ú���µ�90����/�֣����еͻӷ���Ӳ��ú������85����/�֡���������ú����ú�ͽ�ú��Ʒ�ֵ�ȫ�����۳���1-3Ԫ/�������⣬����Ʒ��(��ú����ú��1/3��ú)��ȫ�����۾����ֲ�ͬ�̶��µ�������1/3��ú�������7Ԫ/�֡�

������4�����ڸۿڽ�ú�۸�(Ԫ/��)

| �ۿ� | Ʒ�� | ���� | �۸����� | ����ֵ | ����ֵ | �������� |

| ���Ƹ� | ����ú��A9%,V26%,0.4%S,G87,Y15mm | ���� | ����� | 915 | 920 | 5 |

| ���Ƹ� | ����ú��A8%,V25%,0.9%S,G85 | ɽ�� | �����(��˰) | 910 | 910 | 0 |

| ���Ƹ� | ����ú��A10%,V24%,<0.8%S,G80 | �ӱ� | �����(��˰) | 905 | 910 | 5 |

| Ӫ�ڸ� | ����ú��A10%,V25%,0.5%S,G>80,Y18mm | ������ | ƽ�ּ�(��˰) | 860 | 860 | 0 |

| Ӫ�ڸ� | ��ú��A10%,V21.5%,<0.3%S,G75,Y13mm | ���� | �����(��˰) | 822.5 | 822.5 | 0 |

| ���� | ����ú��A<8%,V28%,0.8%S,G95,Y20mm | ���� | �����(��˰) | 940 | 940 | 0 |

| ���ո� | ����ú��A9.5%,V<20%,0.3%S,G80,Y21mm | ���� | �����(��˰) | 795 | 810 | 15 |

| �ൺ�� | ����ú��A9.5%,V19%,0.6%S,G>80,Y24mm | ���� | �����(��˰) | 920 | 920 | 0 |

| ���Ƹ� | ����ú��A9%,V24%,0.6%S,G>75,Y14mm | ɽ�� | ƽ�ּ�(��˰) | 915 | 915 | 0 |

| ���Ƹ� | ����ú��A8%,V21%,0.3%S,G80,Y21mm | ���� | �����(��˰) | 880 | 880 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

�����Ӹۿ���������Ҫ�ۿڽ�ú�۸������������������ո��IJ�����ú�Ƿ�����15Ԫ/�֣����Ƹ۰IJ���ɽ��������ú������5Ԫ/�֣�������Ҫ�ۿ�ά��ƽ�ȡ�

������ 5��������Ҫ���ؼ����н�ú�۸�(Ԫ/��)

| ���� | Ʒ�� | �۸����� | ����ֵ | ����ֵ | �������� |

| ����:Т�� | ����ú��A<10%,V24%,0.8%S,G75 | �����(��˰) | 630 | 630 | 0 |

| �ٷ�:���� | ����ú��A<10%,V17-20%,0.5%S,G>60 | �����(��˰) | 755 | 765 | 10 |

| ����:��Դ | ����ú��A<10%,V15-19%,0.5%S,G>70 | �����(��˰) | 642.5 | 642.5 | 0 |

| ����:���� | 4�Ž�ú��A9%,V21%,<0.5%S,G85 | �����(��˰) | 760 | 760 | 0 |

| ̫ԭ:�Ž� | 2�Ž�ú��A10%,V16.5%,0.6%S,G73 | �����(��˰) | 750 | 750 | 0 |

| ɽ��:���� | ����ú��A<10.5%,V21-25%,S<1%,G>75% | ����� | 870 | 880 | 10 |

| �ӱ�:���� | ����ú��A<10.5%,V21-25%,S<1%,G>75% | ����� | 860 | 860 | 0 |

| ������:��̨�� | ����ú��V24-25%,A9.5-10%,S<0.5%,G>85 | ����� | 950 | 950 | 0 |

| ����:ƽ��ɽ | ����ú��V25-27%,A<10%,S<0.5%,G>75 | ����� | 920 | 920 | 0 |

| ����:���� | ����ú��V20-22%,A<10%,S<0.5%,M<8%,G>65% | ����� | 900 | 900 | 0 |

| ����:��� | ����ú��A<11%,V24%,S1.5%,G>65 | ����� | 880 | 880 | 0 |

| ����:����ˮ | ����ú��V17-25%,A<11%,S<0.6%,G>75 | ����� | 1010 | 1010 | 0 |

| ����:���� | ����ú��V30%,A<10.5%,S<0.6%,G>80 | ����� | 680 | 680 | 0 |

| �ຣ:���� | ����ú��V27%,A<8%,S<0.5%,Y10,G75 | ����� | 796 | 796 | 0 |

| ���ɹ�:�ں� | ����ú��A<10.5%,V27%,S<1%,G>80% | ����� | 560 | 560 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

������6�����ڲ��ֳָ���ú�ɹ���(Ԫ/��)

| �ֳ� | Ʒ�� | ���� | ����ֵ | ����ֵ | �������� |

| ���� | ����ú��A<10%,V18-23%,<0.6%S | ɽ�� | 904 | 903.5 | -0.5 |

| �ø� | ����ú��A<10%,<1%S | ɽ�� | 915 | 915 | 0 |

| �� | ����ú��A<10%,V23%,<0.7%S | ɽ�� | 905 | 905 | 0 |

| ���� | ����ú��A10%,V20-28%,<1.2%S | ɽ�� | 910 | 920 | 10 |

| ��� | ����ú��A<10%,V24%,<0.6%S | ɽ�� | 970 | 980 | 10 |

| ���� | ����ú��A10%,V24%,1%S | ɽ�� | 905 | 915 | 10 |

| ���� | ����ú��A10%,V27%,1%S | ������ | 970 | 970 | 0 |

| �ظ� | ����ú��A10%,V22-25%,1%S | ɽ�� | 930 | 930 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

�������ٷڹ��ء�ɽ����������10Ԫ/���⣬������ر��������ȶ������ֳ��ɹ����ǵ����֣��������µ�0.5Ԫ/���⣬����ֳ�������������

����2�����

��������С�ֳ��ͽ���������������С���������������ֳ���汣��ƽ�ȣ��ۿڿ�������һ�����䣬���ơ����ա����Ƹ��������ϼƴ�ú439.3��֣������ڼ���14��֡�

������ 7��������Ҫ�ۿ�����ú�����(���)

| ���Ƹ� | ���ո� | ���Ƹ� | ���� | �ĸۺϼ� | |

| ����ֵ | 231 | 157.3 | 10 | 55 | 453.3 |

| ����ֵ | 218 | 157.3 | 10 | 54 | 439.3 |

| �������� | -13 | 0 | 0 | -1 | -14 |

����������Դ��Mysteel�����Ž�Ͷ�ڻ�

������ 8�����ڸֳ�������������úƽ�����

| �����ֳ�������������ƽ������֣�

|

�����ֳ�������������ƽ�������������죩

|

�����ֳ�ƽ�������������죩

|

|

| ����ֵ | 14.05 | 16.14 | 18 |

| ����ֵ | 14.16 | 16.55 | 18 |

| �������� | 0.11 | 0.41 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

������ 9�����������ֳ�����������������ú�ܿ�� (���)

| �����ֳ� | �������������� | �ϼ� | |

| ����ֵ | 687.7 | 401.02 | 1088.72 |

| ����ֵ | 693.1 | 398.24 | 1091.34 |

| �������� | 5.4 | -2.78 | 2.62 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

�����Ӹֳ������������������������ֳ�����������������ú�ϼ�1091.34��֣�������������2.62��֣�ƽ������16.55�죬������������0.41�졣

����3��ú̿�����뽹��

����3.1 ú̿����

�����ܴ���������Ӱ�죬�ظ���·�������������٣������βɹ��嵭������ê�ش�������ѹ������10��20�գ��ظ�ê�ش�������67�ң�����������18�ҡ�

������ 10���ػʵ���ú̿����

| ��·������������

|

�ۿ�ж����������

|

��·����������֣�

|

�ۿ�����������֣�

|

ê�ش��������ң�

|

Ԥ�����������ң�

|

|

| ����ֵ | 7090.00 | 7301.00 | 58 | 57 | 49 | 15 |

| ����ֵ | 6713.00 | 6798.00 | 55 | 46 | 67 | 13 |

| �������� | -377 | -503 | -3 | -11 | 18 | -2 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

������ 11���������ú̿����

| ��·������(���) | �ۿ�������(���) | ê�ش�����(��) | Ԥ��������(��) | |

| ����ֵ | 15.1 | 23.4 | 4 | 8 |

| ����ֵ | 15.1 | 16.2 | 2 | 4 |

| �������� | 0 | -7.2 | -2 | -4 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

����������۷��棬�ۿ���������ê�ش��������������٣�Ԥ������������4����4�ҡ�

����3.2����

�������ܽ�����ҵ��������С�����䡣���ܹ�ģС��100��ֵĽ�����ҵ�����ʳ�ƽ������100��200��ֵĽ�����ҵ�Ͳ��ܴ���200��ֵĽ�����ҵ�����ʾ�����1���ٷֵ���76%��88%��

������ 12�����ڶ���������������(%)

| �������� | �������� | �������� | ���е��� | �������� | ���ϵ��� | |

| ����ֵ | 66 | 80 | 95 | 95 | 88 | 55 |

| ����ֵ | 66 | 78 | 95 | 95 | 88 | 56 |

| �������� | 0 | -2 | 0 | 0 | 0 | 1 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

�������⣬��APEC����ֳ�����Ӱ�죬��Ҫ�����������������������䣬������������2���ٷֵ���78%

����4�����˷���

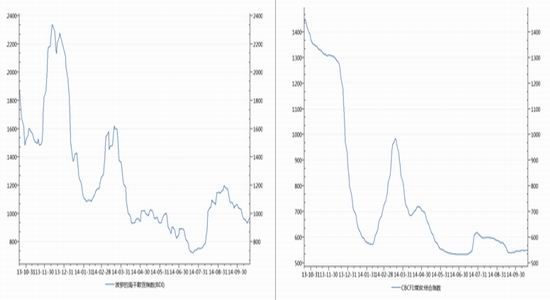

���������⺣�˷�������ƽ�ȣ����ĺ���ɢ��ָ��(BDI)����1.99������973�㣬������Ҫú̿���˷Ѿ������ڳ�ƽ�������ϱ������˷ѳ��������ڳ�ƽ��

����ͼ7�����ĺ���ɢ��ָ�� ͼ8��CBCFI�ۺ�ָ��

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

������ 13������ú̿���˷�(��Ԫ/��)

| ���� | ���� | ����ֵ | ����ֵ | �������� |

| �Ĵ�����(Ŧ��˹��)-�ൺ | ��Ͽ�� | 10.5 | 10.5 | 0 |

| �Ĵ�����(Ŧ��˹��)-�ൺ | �������� | 13 | 13 | 0 |

| �Ĵ�����(Ŧ��˹��)-�ൺ | ������� | 15.5 | 15.5 | 0 |

| ӡ��(��������)-�й� | �������� | 6 | 6 | 0 |

| ӡ��(��������)-�й� | ������� | 8 | 8 | 0 |

| �Ϸ�(�������/����������)-�й� | �������� | 16.5 | 16.5 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

������ 14�������ϱ����ߺ��˷�(Ԫ/��)

| ���� | ���� | ����ֵ | ����ֵ | �������� |

| �ػʵ��������-���ڸ� | 0.5��� | 37.5 | 37.5 | 0 |

| 1��� | 33.5 | 33.5 | 0 | |

| 1.5��� | 29.5 | 29.5 | 0 | |

| 2��� | 27.5 | 27.5 | 0 | |

| 3��� | 24.5 | 24.5 | 0 | |

| �ػʵ��������-�Ϻ������� | 0.5��� | 35.5 | 35.5 | 0 |

| 1��� | 31.5 | 31.5 | 0 | |

| 1.5��� | 27.5 | 27.5 | 0 | |

| 2��� | 25.5 | 25.5 | 0 | |

| 3��� | 22.5 | 22.5 | 0 | |

| �ػʵ��������-���� | 1��� | 59.5 | 59.5 | 0 |

| 1.5��� | 55.5 | 55.5 | 0 | |

| 2��� | 51.5 | 51.5 | 0 | |

| 3��� | 41.5 | 41.5 | 0 | |

| 4-5��� | 33.5 | 33.5 | 0 |

����������Դ��Wind�����Ž�Ͷ�ڻ�

���������ڻ��������۲�ṹ

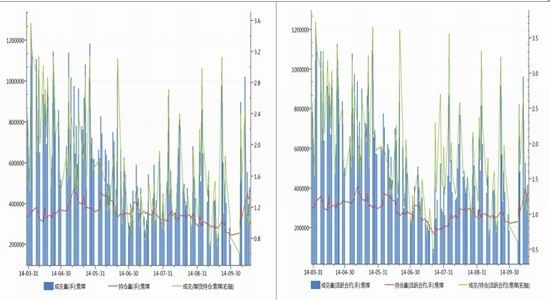

����1���ɽ����ֱֲ䶯

��������10��20�գ���ú�ڻ�����(10��14����10��20��)���к�Լ�ۼƳɽ�234.26���֣��������ڼ���25.07�����к�Լ��ĩ�ֲ�47.39���֣�����������6.80���֣����к�Լƽ���ɽ�/�ֱֲ��½�0.47��1.06��

����ͼ9����ú�ɽ����ֱֲ䶯 ͼ10����ú������Լ(JM1501)�ɽ����ֱֲ䶯

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

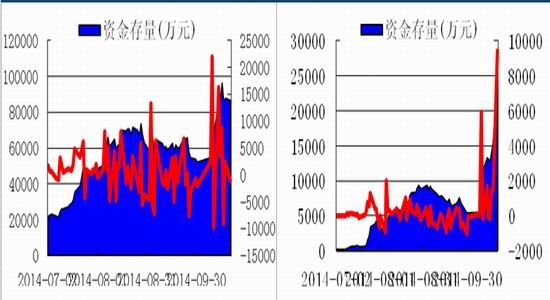

����2���ʽ�����

�������ܽ�ú�ʽ��������ԣ���úJM1501��Լ�ۼ�����4707.75��Ԫ��8.65��Ԫ��JM1505��Լ�ۼ�����1.21��Ԫ��2.45��Ԫ��(ע���ʽ���������ڽ�������ͱ�֤���)

����ͼ11����úJM1501��Լ�ʽ�������� ͼ12����úJM1505��Լ�ʽ��������

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

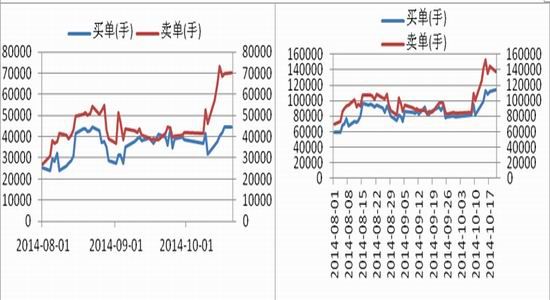

����3����������Ա�

������ú�ڻ�����ǰ5��ǰ20����ͷ�ֲֽں����Գ�����ͷ�ֲ֡���ֹ10��20�գ���ú�ڻ�������Լǰ5��ǰ20����ͷ�ֱֲַ�Ϊ7.00���ֺ�13.77���֣��϶�ͷ�ֲֶ�2.54���ֺ�2.38���֡�

����ͼ13��JM1501��Լǰ5����ճֲֶԱ� ͼ14��JM1501��Լǰ20����ճֲֶԱ�

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

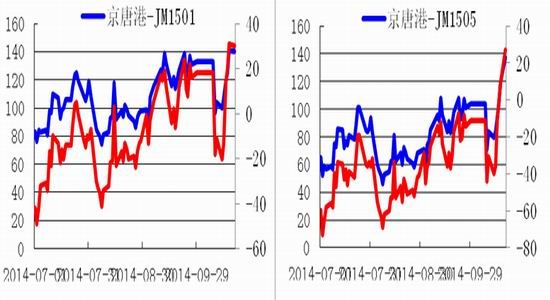

����4������۲�ṹ

����ͼ15����ú(JM1501��Լ)�������� ͼ16����ú(JM1505��Լ)��������

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

����ͼ17����ú�ڻ��۲�䶯(05-01) ͼ18����ú�ڻ��۲�䶯(09-01��09-05)

����������Դ��Wind�����Ž�Ͷ�ڻ� ������Դ��Wind�����Ž�Ͷ�ڻ�

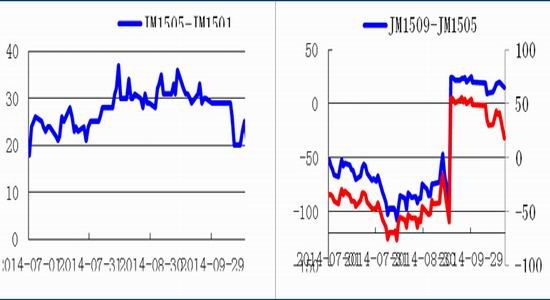

������ú������Լ����Ϊ��ֵ�������ڷ����г�������10��20�գ����Ƹ�����ú��������ԼJM1501��Լ�Ļ���Ϊ140Ԫ/�֣����ո�����ú��������ԼJM1501��Լ�Ļ���Ϊ30Ԫ/�֡����Ƹ�����ú�ֻ��۸�������ڻ�������Լ��ˮ���ԣ��������ֻ��۸���Ȼ�ȶ����ڻ��۸��µ��ռ���ܵ����ơ����⣬��ú�ڻ��г�Զ�º�ԼҪ���ڽ��º�Լ��JM1505��Լ��JM1501��Լ��ˮ3Ԫ/�֣��۲�������С���г��Ժ����������Բ��㡣

�����ġ��������������

����1������

��������PPI���ݵ������»�ʹ����������ϢԤ�ڿ����Ƴ٣���ʹ��Ԫ���������������ɶԴ�����Ʒ�г���һ��֧�����á�ŷԪ�����ó���ƣ�������������д���һ����ʵ�������ʽ������ƽ�ȣ������ڹ���PPI��CPI˫������۾������ٷŻ����ԣ���ɴ�ʹ���������г��������Լ����г�������

�����ӻ����濴����ú�۸ֵ������л��������ܵ��������Գ��ֲ�ͬ�����µ���ú�����β�������������ٽ�Ͻ�ú��ͬ�Ķ�������ԱȺ�Ͷ���߱��ֳ��IJ�ͬ������Ԥ�ƽ�ú�г��س�������Ȼ�ϴ�

����2����������

����770���Ϸ�߹��գ�ͻ��800ֹ��Ŀ���λ750��

�������Ž�Ͷ�ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�