�����ڻ��������е� ��ú�̶ཻ�ײ��Է���

�������Ը�����

���������ײ��Ա������������������߷������ó�ú̿��ҵ����ӻ����������ĶԷ��ز����Ŵ���֧�֣�����Դ˰�ͽ���˰�ĵ�������Ϊֱ�ӵ���������ú̿��ҵ����������Щ���Һ�ۺͲ�ҵ�й۵ı仯�У���ҵ�ľ�Ӫ��ΪҲ�ڷ����仯���ϰ������ú��ײ�ȡ��۱����Ĵ�ʩ�������ڹ��ҵ�һϵ�з����£��°������۲�������Ȼת��Ϊ�������ۡ�����Ԥ��ú���ͦ�۲��Խ����ļ��ȳ������ټ��϶����������������أ�����ú���ڶ̶���ᣬͬʱ���ǵ���ҵ���۲�����Զ�ڵIJ�ȷ���ԣ���ú��Լ�ṹ�����ֽ�ǿԶ����������Ҳ���ڶ������в�ȡ��1501��1505���������ԡ�

����һ�� ���������߷���

����(һ) ��۲��棺��������ů��

����1���������־��С������ز�

����˵����������ů������Ҫ���ľ��ǹ���Ϊ�ٽ����ز���ҵ��չ����ȡ��һЩ���ߺ����߱䶯���Խ���5��26�հ����ߺ�ȡ��¥��������������������Ϣ�����ص�����Աʹ��ס���������������������ڸ�����зס����硱ȡ��¥�������ߣ���֧�ַ��ز���ҵ�ķ�չ����ֹ9�µף����˱������Ϻ������ݡ����ڵȼ�������л����¥�������߲����⣬������о���¥��������ֱ��ȡ������֮�߸�������Ͷ���ߺ���ͨ���ڵĹ����ϰ���

�������գ�����[��]��̨ϵ��������ּ�ڴٽ����ز��г�����������չ������֧�־����ͥ������ס�����ѡ���ס������棬���ڴ����������ͨ��ס���ļ�ͥ����������������Ϊ30%��������������Ϊ��������ʵ�0.7��������������ҵ���ڻ������ݷ����������ȷ������ӵ��1��ס�����ѽ�����Ӧ��������ļ�ͥ��Ϊ���ƾ�ס�����ٴ�����������ͨ��Ʒס��������ҵ���ڻ���ִ�������������ߣ�����ȡ����δʵʩ��������ʩ�ij��У���ӵ��2������ס�����ѽ�����Ӧ��������ļ�ͥ������������ס��������ҵ���ڻ���Ӧ���ݽ���˳�������������״���������������ղ�����ȷ����������ʹ�������ˮƽ���ۺϿ������������������ø����;���ס����Ҳ���г�����Ϊ�����С���һ�������ʩ������Ϣһ�����Ϻ����ϷʵȵصĽ��С����������зױ�ʾ�ִ᳹�С����⣬����Ժ������ס������������Ҳ��̨�������������������ʹ�ã��������ʱ����һ�����Ϊ6���£��������������ڹ��������У�Ԥ�ƶ��ȶ�¥��Ҳ�������������á�

����2��ͨ�����ǣ��°����Ŵ������ṹ�Է���

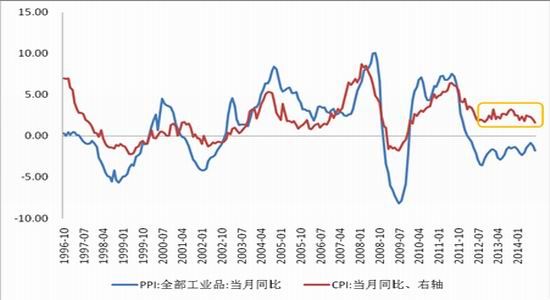

����9�·��й�CPI����ͬ������1.6%������56�����������µͣ���Ҫ������β���ؼ��ٺ����Ǽ�����ƫ�ٵ���Լ��Ԥ�ƣ�ȫ�������ˮƽ�����ֵ�λ��ˮƽ��9�·�PPIͬ���½�1.8%������31���´���ͬ���½����ƣ���ǰ�ڴ�����Ʒ�յ�������£�Ԥ��ȫ�깤ҵƷ�����۸�ָ��(PPI)������ά��ƫ������(ͼ1)��CPI��PPI����ά����ƫ��ˮƽ��˵���й������ڲ���ͨ�����ǣ����һ�Ҫ����ͨ�������ķ��ա�������Ƕȿ�������ͨ�����ǣ�ҲΪ���һ����������ṩ�����ʱ�䴰�ڣ�����й����ʡ���Ϣ��ʵ�ʣ����ų��ļ��������нṹ�Խ���������Ϣ�Ŀ����ԣ�һ��Ԥ�ڳ��У���ʱ�����г��������Խ��õ�һ���̶ȸ��ƣ�Ҳ���һ���̼��г��������Խ����г�����ʵ�������á���������Ϣ�ƣ�����ͨ��SLF(�����������)��11�����У������ɷ������м�һЩ���ͳ�����Ͷ��SLF���ܹ�ģ��2500��-3000��Ԫ���ң�ÿ��200��Ԫ������3���£������ʲ�����3.5%������̫�ߡ���һ��������ֱ�����г�ע�������ԣ���һ����Ҳ����˵�������з��ɴ������������Ŀǰ�г��д�����ҵ���н��ʹ�������ʵ�����Ϳ����ԡ�

����ͼ1��ͨ�ͳ�������ƫ��ˮƽ

����������Դ�������ڻ��о��� WIND

����(��) ��ҵ���棺��˰���������ڹ���ú��

����1�������˰������ú��

�������չ��ҹ涨���ӽ���12��1������������ѹ����Ļ����ϣ�ȫ����ʵ��ú̿��Դ˰�Ӽۼ�����˰����ʡ�������ڹ涨������ȷ�����˾ٽ���Ч���ٺ�ͳһ��ʡ���ҵ�ú̿˰����ϵ�������ڵط��������ռú��Ӫҵ�ɱ���10%��40%����������������շ������ڼ���ú̿��ҵ�ĸ�������ɽ��Ϊ�������������շ��У�ú̿�����Դ������1%��ú̿���ռ۸���ڻ���1.5%��ú̿�ɳ�����չ����23Ԫ/���𡢻���������֤��10Ԫ/�֡�ת����չ����5Ԫ/�ֵȣ��ϼƼ������50Ԫ/�����ҡ���ʵ��ú̿��Դ˰�Ӽۼ�����Ч����˵������Ŀǰ���ط��ϱ������ձ�����˰������2%-10%���ң�����Ʒú�۸�300-1000Ԫ/�ֵļ۸���㣬Լ��6-100Ԫ/�֣�����ڴ���������5-20Ԫ/�֣�ú̿��ҵ˰�����������ӡ�

����������˵����Դ˰�ĸ��ú̿�۸���˫�������Ӱ�졣һ���棬���Ӽ���˰��ʽ����ú��˰�ѳɱ������ӣ�������״������δ����ʱ���ڴ��ڣ���һ���棬��Ȼ�����շѱ��������������������ط��������������Ҫһ�����̣��ٵ�����ú̿��Դ˰�ģ����ܻ����ú̿��ҵ�������ɱ�������ú̿��ҵ̧��ú̿��Ʒ���ն˼۸̼�ú̿�����۸�����ۼ۸����ǡ�

����2��ȡ������ú���˰����߹���ú������

������ǰ����Ժ˰��ίԱ��ʵʩȡ��ú̿��˰��˰�ѣ�����3%��6%����ݹ�˰�ʣ���һ���������ڼ���ú̿��Դ�Ľ��ڣ��������ú��ҵ�ľ���ѹ�������ƹ���ú̿��ҵ�Ĺ���ƽ�⡣�ݽ��ܣ��µ�ú̿���ڹ�˰���߳�̨����ú̿FOB�۸�(�밶�۸�)�Ѿ��½�1-1.5��Ԫ/�֣������˹�˰�Ժ�ú̿�ɱ�������4��Ԫ/�֣��۸���½�С��ú̿���ڳɱ������ӡ���ҵ��������ݲ��㣬ú̿���ڹ�˰������ú̿���ڼ۸�ÿ�ִ�Լ����20��30��Ǯ���ҡ�����10���һ��ú�������㣬ÿ��ú�����������ռ佫����200��Ԫ��300��Ԫ���ң���˽���ú�ļ۸����ƽ���������������ô��Ӧ��˵��������ú���г�����һ������

��������ú̿��ҵ��Ϊ����

�����������ϵ����߷�������������Ϊ���������������������������ҵ��Ϊ����������������������������������ڳ�̨��һЩ���й�ú̿������ҵ�ķ����Ի����������ߣ��ڴ˱����£���ҵ���۲���Ҳ����Ȼ�����ı䡣

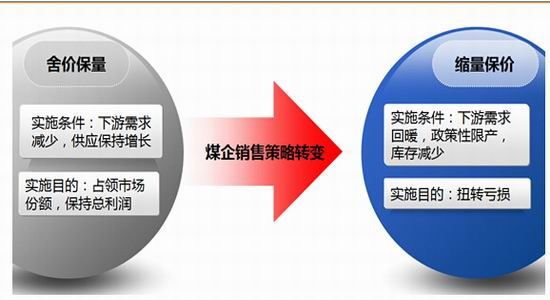

����(һ)�ϰ�����ҵ���۲��ԡ�����۱���

������ȥ���������ú̿�۸�����ˮ��ú̿���ɺ�ϴѡ��ҵ������ʧ�����ִ����������ҵ��������(ͼ2)��������ҵ��Ӫ˼·�������������������һ��������ѡ��һ�����������������ۼۣ���������������֤������۱��������ǣ����ٲ��������칩Ӧ��ȱ�ķ�Χ������̧���ۼۣ���������������ۡ���һ��ѡ��ʵʩ����������˵��ҵ�����ǣ�����������٣�����Ӧ�仯�����¹�Ӧ��ʣ����ҵֻ��ͨ������ѹ�۵ķ�ʽ�ٽ���������Ʒ�����½�������������һ�����ڱ��֡��ڶ���ѡ��ʵʩ�������������������ů���������ٻ������������٣��Ҳ�Ʒ����潵�͡�

����ͼ2��ú̿��ҵ�����»�

����������Դ�������ڻ��о��� WIND

����ʵ���ϣ����ڴ���ú̿��ѡ��ҵ�ڽ���7�·���ǰѡ����ǵ�һ����·��������ʾ������1-6��ȫ�����ģú̿��ҵ�ۼ�ԭú����13.59��֣�ͬ������2.4%����ͬ�ڵ�ȫ��ú̿����18.16�ڶ֣�ͬ���½�1.8%(ͼ3)����������״������Ҫ����Ϊ�����ʽ���������Լ��Ӫú����ܵĻ����У�������ú������ͨ������ռ������г��ݶ����ú̿������ҵ�����Ŵ��������С���������Ԫ���ṹ��һֱ�������������Ķ��۷�ʽ�Ͳ�������ռ����һ�����г��ݶ���ǽ����������ڹ����Ŵ���������Ӫ��Сú���ʽ������Ƚ������������ֶ��ѣ��ټ���ú���µ�����Ӫ���������ǹ��ʡ��豸�۾ɵȹ̶��ɱ��������������٣����˳��г�������һ���棬����ú��������Ŵ�֧�ֲ�δ����̫��仯�������η��ز�������ҵ�������»������������������ҵ֮��Ҳ���������������ľ�������˷׳��ƶ������������ռ������Ӫú��ԭ�е��г��ݶͬʱҲ������ֻ��۸�Ľ�һ���»���

����ͼ3������ú��������ٳ���ȫ��ƽ��ˮƽ

����������Դ�������ڻ��о��� WIND

����(��)�°�����ҵ���۲��ԡ�����������

�������ѿ������ϰ������ú̿��ҵ������һ�����Լ۸�����ʵ���϶Դ���ú����˵Ҳ������һǧ����˰ٵIJ�ʤ��ʮ�ֲ�������ҵ�Ŀɳ�����չ��֮���������ԤҲ����Ԥ�ϡ�7�£��й�ú̿��ҵЭ������°���ú̿����Ҫ�½�10%����֪ͨ������ú���ϸ�ִ�С�����ú��ú̿��ͷ��ʼ��Ӧ����������ƻ����Դˣ��������۵���ҵ������ʼ�߱�������ú̿��ѡ��ҵ�����۲�����Ȼ�ı䡣

����ͼ4:ú̿��ҵ���۲���ת��

����������Դ�������ڻ��о���

����������˵�����۲���ת�仹��������ָ�����ϣ���������������

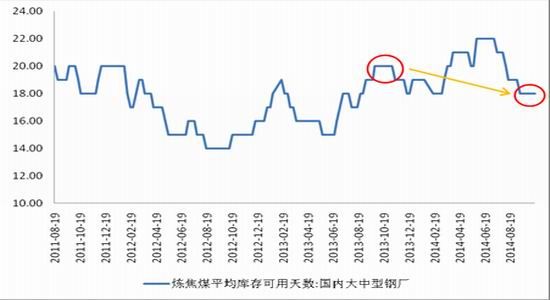

����������ú���ϸ����ҵ���������δ������ۿ�ó��涼���½�����ֹ��10��17�յ��ܣ����ڴ����ֳ����ÿ������Ϊ18�죬����ʷͬ�ڼ���2��Ŀ������ͬʱҲ�����ڵĵ�λˮƽ(ͼ5)������ҵ���з������������ں�ɫ��ҵ���ϵ���Ʒ�۸������´죬��ǰ�ֳ��ͽ���������ԭ�Ͽ��ֽ���̬�ȣ��Ҷ����ֳ�ƫ���ڲ�ȡ�������������߾�Ӫ�ʽ�������ԣ���˶�����ú�IJɹ�����������Ϊ�������ֲɹ���������˳�����е�ǰ�������ǣ��ֻ���Ӧ��֣���ú̿��ҵ�������ֽϸ�ˮƽ���������ó���̿����㡣

����ͼ5���ֳ�����ú����ȥ��ͬ���½�

����������Դ�������ڻ��о�����WIND

���������Ѿ�������ú̿��ҵ���ڿ�չ����ʩ����ô�����״��������Σ���ֹ���ܣ���������úó����ת����Ҫ�ۿ������������³��ֿ���½������Ƹۡ����ո������Ƹ��������Ĵ�ۿڵ�����ú�����������Ϊ439.3��֣�������������44%��Ϊ2011����ͳ���������������ֵ(ͼ6)��������ҵ��̬��Ӧ�Ϳ�澲̬��Ӧ�������ۺ϶��ԣ�����ú������ҵ���������ʵ���ϴ����Ų�С�ķ��գ�����ζ�Ź�Ӧ�۸�������������Ӧ��ÿ����һ���֣��۸���ϵ��Ŀռ����ڼӴ�ú̿��ҵ�������۲��Դ���ʵʩ�ɹ��ı�Ҫ������

����ͼ6������ú�ۿڿ�������ʷ��λ

����������Դ�������ڻ��о�����WIND

��������ú������Ҳ��������������ů�����ر����ڸ�������ˮƽ����������ֹ��10����Ѯ��ȫ���ָ��ղ���������219��֣��ص���ҵ�ղ���Ҳ�ﵽ180��֣�����������8�·ݵIJҵ�����ָ�����ˮƽ(ͼ7)��ǰ������������˹��ҶԷ��ز��г������������ɰ�Ԥ�Ƹ�����ҵ�IJ��������������ڷ��о����Ȼ����������ů��ǰ������������ҲΪ����ú��ҵ���߱��������˵�����

����ͼ7���ֳ��ָ��ղ����ָ�����ˮƽ

����������Դ�������ڻ��о�����WIND

�����

�����������ǿ��Եó�һ�����ۣ�ΪŤ�����ø�������ú̿��ҵ����������ú��ҵ�г������Ҫ��������ʵʩ�����������ϵ����۵����۲��ԡ�ʵ���ϣ�����ú���Ѿ��������Ǽ۲�����ɽ����ú����������10��15�����ϵ���������ú���ۻ��ۣ��ϵ��ķ�����10-20Ԫ/�֡�ͬһʱ�䣬º������˾������ϵ�����20Ԫ/�֡�ɽ������ú̿��ͷҲ�ڵ�������ú���ۣ����ɹ��������Ѷ���ϵ��˶���ú�����ۡ����⣬��Ӫú��Ҳ����̽�Ե��߱��ۣ������ǰɽ��Т���������ú��1/3��ú�����ϵ�40Ԫ/�֣����������ص���Ҳ��10-15Ԫ/�ֵ��Ǽۡ�������ҵ����ʷ���ɣ�ú��ĵ�����Ϊ����һ���ij����ԣ�Ԥ���ļ��ȱ����Խ����������۵�֧�����߸ߡ�

���������ܽἰ����

���������ײ��Ա������������������߷������ó�ú̿��ҵ����ӻ����������ĶԷ��ز����Ŵ���֧�֣�����Դ˰�ͽ���˰�ĵ�������Ϊֱ�ӵ���������ú̿��ҵ����������Щ���Һ�ۺͲ�ҵ�й۵ı仯�У���ҵ�ľ�Ӫ��ΪҲ�ڷ����仯���ϰ������ú��ײ�ȡ��۱����Ĵ�ʩ�������ڹ��ҵ�һϵ�з����£��°������۲�������Ȼת��Ϊ�������ۡ�����Ԥ��ú���ͦ�۲��Խ����ļ��ȳ������ټ��϶����������������أ�����ú���ڶ̶���ᣬͬʱ���ǵ���ҵ���۲�����Զ�ڵIJ�ȷ���ԣ���ú��Լ�ṹ�����ֽ�ǿԶ����������Ҳ���ڶ������в�ȡ��1501��1505���������ԡ�

�����ġ�������Լ����տ���

�������ƻ���

��������Ʒ�� ��ú

����������Լ JM1501

������������ ��JM1501

�����볡���� 780-790

������������ 500-600��

�����ʽ�ʹ���� 30%

����ֹ������ 757-770(��Ҫʱ��JM1505�Գ����)

����Ŀ���λ 840-850

�������������� 5%-6%

����Ԥ�������� 10%-15%

�����ֲ����� ����Ԥ�ڣ�����ֲ�1����������

�����塢������ʾ

����1�� ��Ԫ���������ǿ���Ӷ�ʩѹ��Ʒ����ú�������С�

����2�� ����ú̿��ҵ���ã����Ͷ�ú�ɱ���

����3�� Ԥ�ڽ�Ϣ�����Ȼ������߷�����գ��°�������г������Ըı䲻������ƫ����

���������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�