�����ڻ�����������չ��ڶ���

ժҪ��

1. ȫ�������֬����ȫ���ʣ

2. ԭ�����ƣ�����������ٳ���

3. ������֬�������Դ�

����������

|

Ͷ�ʱ�� |

����y1505 |

|

Ͷ�ʷ��� |

���� |

|

�볡�۸� |

5850-6000Ԫ/�� |

|

ֹ��۸� |

6050-6100Ԫ/�� |

|

Ŀ��λ |

5600-5700Ԫ/������ |

|

ӯ���� |

1.83:1(��������ֵ����) |

|

��λ���Ʊ��� |

����ʽ�ռ��60% |

|

������ |

�ʽ��ܶ��15%���� |

|

������� |

�ʽ��ܶ��27%���� |

|

����ʱ�� |

������-2014.11.31 |

|

ʹ���ʽ��ģ |

600������ |

|

����˼· |

������������Ȼ���ڶ��ͣ�������ڶ������Ѵ����Ĵ��ڽ�ʹ�ö���������ľ���������������л��ȫ��ʱ������ն��͵�˼·�� |

|

������ʾ |

��ǰ�����ɺ����²��ֻ�������ע���ڲ��������Ƿ���������ǰԭ�ͳ���ֹ������ע�����Ƿ������ת�ȵ� |

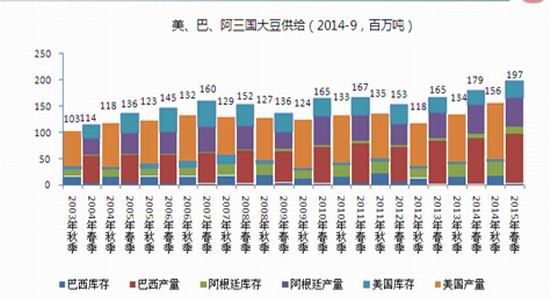

����һ��ȫ�������֬����ȫ���ʣ

����1��ȫ����֬(����������)����洴�¸�

����ͼ1 ȫ����֬(����������)

����������Դ��USDA �����ڻ�

�����������µ�usda�������ݣ�2014/2015���ȫ����֬(����������)��潫�ߴ�3.5ǧ��֣��������9.35%��������ѱ�Ҳ�ߴ�20.34%��Ϊ05/06���������λ��

�����Ӹ���Ʒ�ֶ�ȫ����֬����������ĽǶ�������������ȥ��������ͬ������Կ����������ǰ��λ�ķֱ��ǣ�����(81.56%1)�������(27.42%)������(9.59%)����϶��ԣ�ȥ�깱��ǰ��λ�Dz��͡����͡�����ͣ����ȷֱ�Ϊ42.95%��27.99%��16.61%��������ȫ���Ϳ�������ѹ�����

�������ǽ���ȫ����֬���Ϲ���Ĵ���

����ע1����Ʒ�ֿ���ڽ��ͣ�������֬�����������Ϊ��ֵ��

����2������2014/2015��ȴ�����������ȫ���ʣ

����ͼ2 ����������������͢��������

����������Դ��usda

��������usda9�¹��豨�澲̬���ݣ���ʱ��Ƕȣ�����������������͢�����ڽ����^�����괺���Ĵ�������ͬ����ߵģ�����ͬ�Ⱦ���ȥ��ͬ�����ӽ�2ǧ��֣�����Ҳ����ʷ��λ��

�����ӷֵ����Ƕ���������������������������͢�������������Ӧ����(��������ȷ�����͡���ΪusdaԤ��)���й����ڸۿڴ���ǰ�Ӹ�λ��ʼȥ��棬�������ڱض����ٿ��ѹ���ɹ�������ڴ����Ĺ��̡���ˣ������Ӧ�������ϲ����ڹ�ȥ����Ľṹ��ì�ܡ�

������Щ�ǽ���ȫ�����Ĵ���

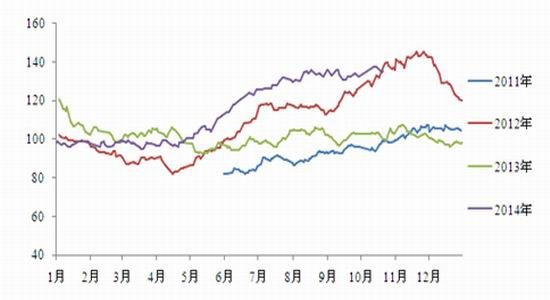

��������ԭ�����ƣ�����������ٳ���

����ͼ3 ��ԭ����������ͱ�ֵ(������Ӱ��)

����������Դ����Զ���� �����ڻ�

����ͼ4 ��ԭ���������ͱ�ֵ

����������Դ����Զ���� �����ڻ�

��������������ͼ��֪����ԭ�����Ʊ����£���ǰԭ��������ͻ��߶��͵ı�ֵ�Ѿ��������½���ͨ���ع���ʷ���飬���Ƿ��֣���ԭ����ֲ���ͱ�ֵ���ڵ�λʱ���г��й�������͵���Ϣ������ɢ����ô����֬Ҳȱ�����������Ŀ��ܡ�

��������������֬�������Դ�

������ǰ����������֬������ɸ���ֹ10��21�գ�24��+�Ͷ�����Ϳ������Ϊ52.1��֣��ӽ�3���µ���������(��Ϥ�����Ž��ڵ��Ҵ����С�������д������ڵ���)������Ϊ135.52��֣�4�³�����δ���ּ�����������������ӽ�188��֣���ȥ��ͬ�ڴ��³�ƽ����ǰ�����ͳ����Ϳ���Ϊ�ȶ�������������Ԥ�ƻ���500-600�����δͶ���г����Բ����״��ĵ��ǻ�ѹ��������֬�ķ�������˲��Ϳ��ѹ��Ҳ����С�������ԣ�������֬���ѹ���Դ�11�º���ڴĴ������ۣ���֬���ѹ���ݿ����������Ŀ��ܡ�

������������ˣ��ն��������ȣ������������͡������͵�С�����������һ���̶��ϼ�ѹ���͡������ʳ�����ѷݶ

����ͼ5 ����ۿڿ��

����������Դ���������� �����ڻ�

����ͼ6 ������ҵ���

����������Դ���������� �����ڻ�

�����ġ�����

�������Ͽ�֪�������ȫ����֬(����������)��Ӧ����������ӣ��������Ϊ�����¸ߣ����ȫ����֬�����پ��ȥ���ѹ�������ڶ�����˵������������������Ԥ��ʹ�ù��ʴ��г���Ӧ��ԣ���������ɻ����ѷ���

�������ڹ��ڣ���������������Ȼ���ڶ��ͣ�������ڶ������Ѵ����Ĵ��ڽ�ʹ�ö���������ľ���������������ԭ�����ϣ��������л��ȫ��ʱ������ն��͵�˼·��

�����塢������ʾ�����ָ��

����1����ǰ�����ɺ����²��ֻ�������ע���ڲ��������Ƿ�������

����2������ָ�꣺

����(1)ԭ�ͼ۸�

����(2)���

����(2)������֬��ҵ��档

����(3)ë���ͽ��ڴ��ڡ�

���������в����뱨����������������飬���ǻ��һʱ�����������

���������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�