�ϻ��ڻ�����ɫ��ҵ�����Ա��� ���ܹ���

����ժҪ��

���� �ھ�����ǰ��ɫ��ҵ���ı���֮������ӭ�������Է�������Ϸ��ز�����֧���Լ�ú����ҵ���ߵ��Ƴ���ǰ�ڿ�ͷ��ʱ�õ��ز����ڵ�ǰ���ھ��÷Ż������ز��г���δ�߳����ԵĽΣ����Ƹֵ������������Եõ����ƣ����Ĵ��ɽ����Ϥ����������������ʯ��ӦԴԴ����Ҳ���������ֳ��ijɱ����������֮ǰ������ɫ��ҵ������������ָ����֮���µ��������ɡ����ϵ���ʹ������������ʹ����Ŀǰ��ɫ��ҵ�������ն�ı�����������һ�������ܹ��ݡ��Ŀ�ʼ��

������һ�� ���Ƹ��г�

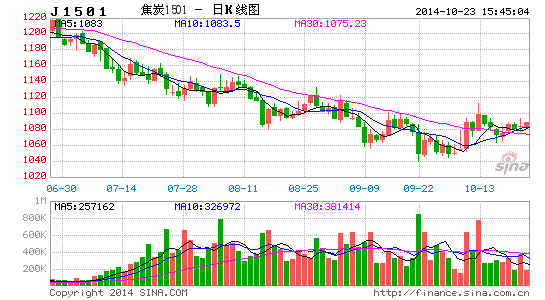

�����ܵ����ھ��������Ż��Լ����ز��г����Ե�Ӱ�죬���Ƹ��г���8����Ѯͻ��3000��3200Ԫ/�ֵ������䣬�������ܵ�����ʯ����̿�۸���ַ��ߵͣ����Ƹ�����ɱ�̮���Ķ���ѭ��������3000Ԫ/�ֵĹؼ�֧��λ֮������������еĹ��������������15%���ڻ��۸�Ҳһ�ȵ���2500Ԫ/�ָ�����

����1.1 ���ھ��÷Ż������ز����շ���

�������ھ��õķŻ�����δ��һ��ʱ����³�̬���ڵ�ǰ���پ���ת�͵�ѹ���ؿڣ��������ýṹ��ά�־����������ɼ�õ�����£��������ھ���������ȡ���ýṹ������ʱ��Ϳռ��Ϊ��ǰ�����������ǵ���Ҫ���ء��ӿ�ǿָ������ӳ�Ĺ��ھ��������������ʵ�徭��������ص���·���������õ���ָ�겻���ֹۣ�1-8����·�ۼƻ�������25.4�ڶ����ң�ͬ������Ϊ-2.11%�����������ά�ָ�����״̬��1-8�µڶ���ҵ�ۼ��õ�����26615��ǧ��ʱ��ͬ�������»���3.90%��Ҳ����������������ˮƽ�������������������ǰ��������ʵ�е�һϵ���̼����ߵı�Ч�����ݼ����й�ʵ�徭��������������ƿ��������1����ĩ��״�������ơ�

����ͼ1.1.1: ������·������ά�ָ�����

����������Դ������ͳ�ƾ� �ϻ��о�

����ͼ1.1.2: ���ڵڶ���ҵ�õ����������µ�

����������Դ������ͳ�ƾ� �ϻ��о�

��������һ�����������������ص�������ʹ�ģ�������г�����۾���1-8�·�������ʹ�ģ�ۼ��ܶ�Ϊ11.77���ڣ�ͬ�Ȼ�����6.26%������7�µ������ʹ�ģ�轵��2731��Ԫ��Ϊ��2008��10�������µ͡����ܷ�ӳ���ھ�����������������ָ������ߵͣ�������������Ϊ�������ڶ���������ϱ�̬������ȫ����ɵ���������ؾ����»������Ǽ������ø�����̼�������ȷ������������ס��֤��ҵĿ��ĵ��ߣ�������9�·ݣ����ǿ������ϯ�ڰ˽��ļ�����˹��̳�Ѿ���̬�ƣ���ֹ8�·��й�����������ҵ�Ѿ��ӽ�1000�����ӽ�ȫ��Ŀ�꣬�⽫�������ǿ����Ӧ�Ծ���������������̵��ߣ���������ͨ���ſ��������ߡ����ӹ̶��ʲ�Ͷ����֧�ž��������ı�Ҫ�ԣ����ڹ̶��ʲ�Ͷ���ۼ��ܶ�ͷ��ز�Ͷ���ۼ��ܶ��Ͻ�����˫˫���䡣

����ͼ1.1.3: ����������ʹ�ģ�����ߵ�

����������Դ�� ����ͳ�ƾ� �ϻ��о�

����ͼ1.1.4: ���ڹ̶��ʲ�Ͷ�ʺͷ��ز�Ͷ��˫˫����

����������Դ������ͳ�ƾ� �ϻ��о�

�����������Ŷ����߷��ز��г����������ȡ��������[��]��������̨�ķ��ز���������Ϊ�Ŵ��ɰ�����Щ���ߵ���������ڴ̼����ز����������ӿ��������ַ��ز��г��ĸ��գ������ڵ�ǰ���ƾ��û������г������£����跿�ز��г��ܹ�Ѹ�ٸ��յ���������̫�ߡ�����ע�����Ʒ�����������û��̫��Ĺۣ���Ӧ�ķ����¿����������ά�ָ�������Ŀǰ¥�����ô��������Ƹ������������ܳ�һ��ʱ�䡣

����ͼ1.1.5: ������Ʒ���������ͳ��

����������Դ�� ����ͳ�ƾ� �ϻ��о�

����ͼ1.1.6: ���ڷ����¿������ͳ��

����������Դ������ͳ�ƾ� �ϻ��о�

�����ۺ����Ƹ��г��������������������ھ��÷Ż��ѳɶ����Լ����ز��г��ij������������������Ƹֵ������⽫��Ϊ����ѹ�����Ƹ��ڼ۷�������Ҫ���ء�

����1.2 �ֳ����������������������

�������ֺ�ɫ��ҵ�����µ����ֲ���������˲���������ʯ��Ӧ���ع�ʣ���������ֲļ۸���µ�ͬʱѹ��ú���۸��ߵͣ�ʹ���������ֳɱ�����½����ֳ�����ռ��֮�������������������������������ԣ�����ֻ��ת����Ϊ��棬�߿��ѹ�Ƹֲļ۸��ߵͣ�������ɫ��ҵ��������������ֹ�������µ��Ķ���ѭ��֮�С�

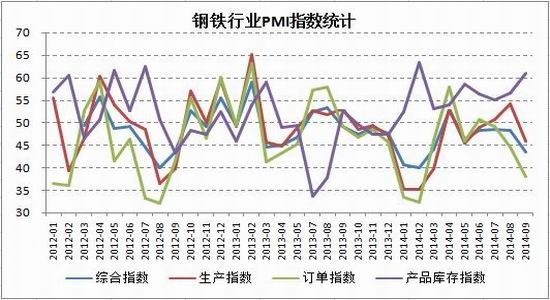

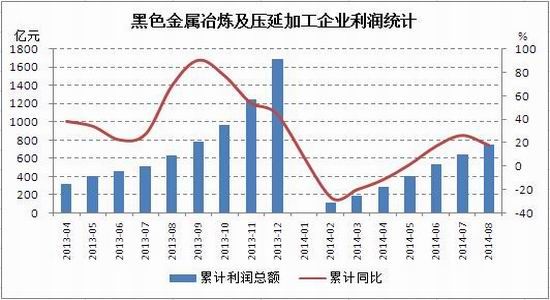

�����Ӹ�����ҵPMIָ������ӳ����������������ۺ�ָ��ֻ����4�·ݸ���50���ٿ���֮�ϣ���ʾ�����������ҵ���������״̬�������ڷ���ָ���Ϸ������ԣ�����ָ���ij������Ժ�����ָ���ij��������γ������ĶԱȣ���������ɲ���Ʒָ���IJ����߸ߡ�����ԭ��������ԭ���Ϲ��óɱ�������͵��¸ֳ�������������ݹ���ͳ�ƾֲ���������ʾ��8�·ݺ�ɫ����ұ������ѹ�ӹ�ҵ�ۼ������ܶ�Ϊ746.7��Ԫ��ͬ������18.23%���������ڽϸ�ˮƽ�����Ǵ̼��ֳ��Ӵ��������Ҫԭ���й�������ҵЭ������ͳ��������ʾ��9����Ѯ�ص����ָ��վ�����178.58��֣�����һѮ��0.12��֣�����Ϊ0.07%��9�·ݣ��ص����ָ��վ�����175.84��֡����ͬʱ��9����Ѯĩ�ص���ҵ���1491.14��֣�����һѮĩ�½�98.66��֣�����Ϊ6.2%����8����Ѯĩ����4.7%�����ֲָܴ�������Ѯ������ƽ���ֲĿ���������䣬������������û�еõ�ʵ���Ը��ơ��ֲĿ��ά�ָ�λ��������ͷ�ϵġ���Ħ����˹֮���������ǰ���ֲļ۸��ܵ���ѹ��

����ͼ1.2.7: ���ڸ���PMIָ�������ֹ�

����������Դ��Wind �ϻ��о�

����ͼ1.2.8: ���ڸֳ��������

����������Դ������ͳ�ƾ� �ϻ��о�

����ͼ1.2.9: �����ص�ֳ��ֲָ���������ƽ

����������Դ���и�Э �ϻ��о�

����ͼ1.2.10: �����ص�ֳ��ֲĿ����������

����������Դ���и�Э �ϻ��о�

�����ڶ��� ����ʯ�г�

��������ʯ�г������ܵ���Ӧ�˹�ʣ�������ƣ����˫�ش�ѹ���DZ��ֺ�ɫ��ҵ�������µ������е�������Ʒ�֣���7�³���700�����ϵ�ˮƽ���µ���9��ĩ550�����£��������ƽ�25%���������θֳ���7-8�·ݿ����ʵ���ߣ���������ʯ����ά�ָ�λ�����Ǹۿڿ�����������䣬��������ʯ�۸�Ҳӭ�������������������Ĵ��ɽ�ij���������Ԥ��֮�£�������Ϊ��ǰ����ʯ�۸�ֻ�����Ǽ����Ե������������������������µ��ĸ�֡�

����2.1 ������ά�ָ�λ���ۿڿ�������½�

����7-8�·ݣ��ܵ����ڸֳ���߿����ʵ�Ӱ�죬����ʯ�Ľ�����ά�ָ�λ������Ӧ�ĸۿڿ��Ҳ�������䡣

�������ݻ������������¹�����������ʾ��9�·�����ʯ������Ϊ8469.00��֣�������������13.1%�������ڽ���1�·ݽ���8683.46��֣��������ھ��۴�����䣬Ŀǰ�ۺϾ���Ϊÿ��88.53��Ԫ������������˽�1/3��ǰ�������ۼƽ���7.56�ڶ֣�ͬ������15.6%��������ʯ�Ľ�����������������ھ��۵Ĵ�����䵼�¹��ڸֳ���ʱ�����ǰ��߸����������������ĵ�����ʯ��档

������������ʯ���ڴ���ʷ�θߣ�����Ŀǰ�ۿڿ����Ȼά�����䣬����Wind������ʾ����ֹ10��10�գ�ȫ����Ҫ�ۿ�����ʯ����ܼ�Ϊ10851��֣���6����Ѯ�����ߵ�(11621���)����6.6%���������������������߸ߵ����ơ���Ȼ������ʯ�������ڶ��ۿڿ�治�������ı����Ǹֳ��Ӵ�������������ʯ�Ľ������������˸ۿڿ�棬�������Ǵ�ǰ���ж���һ�¡�

����ͼ2.1.11: ����ʯ���������۵�

����������Դ������ͳ�ƾ� �ϻ��о�

����ͼ2.1.12: ������Ҫ�ۿ�����ʯ�����������

����������Դ������ͳ�ƾ� �ϻ��о�

����2.2 �Ĵ��ɽ�������������ɱ����Ƽ�ѹ�ڿ�

������������1�·ݴ���¼��8683.46��ֵ�����ʯ��������δ��������Ϊ�����ɽ��Ȼ�ڲ������Ӳ�����ʣ�µ�ֻ��ʱ�����⣬������������ʯ�۸����������ƣ����ijɱ����������ֳ������Թ��ڿ�ɽ��ɼ�ѹ��

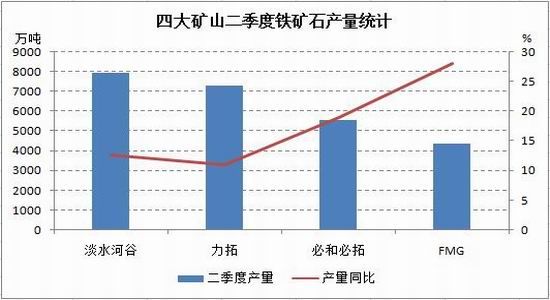

������ǰ�����ڡ�����ʯ��Ӧ֮�䡷�ı����У��Ѿ��ᵽ����2���ȣ���ˮ�ӹȡ����ء��غͱ��غ�FMG����ͬ�ȴ��������ƽ����������10%���ϣ�������δ������Ĺ滮�У����������������ŵIJ�����Ŀǰȫ������ʯ��Ӧ���ɣ�����˴ӹ���Ӧ��������ת�䣬����ʯ�г��Ѿ��������г��Ρ���ҵ����ʿ���㣬�Ŀ�ijɱ���30-40��Ԫ/�֣�����Ŀǰ��ۼ����µ��������ɽ��Ȼ������ͼ��δ������ʯ���ܻ���½���ͷš�

��������Ĵ��ɽ�ij��������������ڵIJ����߸ߣ����ڿ�ɽ���ڿ�ʯƷλ�͡����ɳɱ��ߣ������ʼ����ߵ͡����ڿ�ɽ�ijɱ���80-120��Ԫ/��֮�䣬Ŀǰ����ָ��(62%)����Ѿ�����80��Ԫ/�֣��Ӿ��˹��ڸֳ�ʹ���������ڿ�Ľ��̡��ӹ��ڿ�ɽ�Ŀ����������������еȹ�ģ(30�����100���֮��)��ɽ���л������⣬С��ģ(30���)�ʹ��ģ(100���)��ɽ�Ŀ����ʳ������䣬����ʯ�۸�Ĵ���µ��Ѿ������ڿ�ɽ��ҵ�����ܴ��������Ӫѹ����δ���������Ӧ�ļӾ磬����ʯ�۸��ڽ��ߵͣ��������¸���Ŀ�ɽ�ر�ͣ������ɽ�����ʻ��������ߵ͡�

����ͼ2.2.13: ����2�����Ĵ��ɽ����ʯ������������

����������Դ�� �ϻ��о�

����ͼ2.2.14: ���ڿ�ɽ�����ʼ����ߵ�

����������Դ��Wind �ϻ��о�

���������� ú���г�

������7�·�������������Ƹֺ�����ʯ�Ĵ���µ�����ú�ͽ�̿��������Խ�Ϊ��ͦ�����ߵĵ�������10%���ҡ�ú���г��ļ�ͦ����Ҫԭ�����ڣ�һ����ú̿��ҵ������������֮��ù���������֧�ֵ�������һ���潹����ҵ������ά���ȶ����ۿ�ú̿������Ի��䡣

����3.1 ú����ҵ�ܵ�������֧��

������������������ɫ��ҵ���ڻ��ֻ��۸���»���ú̿��ҵ��������������źţ���������������Ƶ�֡�

����10��9�գ��й���������˰˾������ú̿���ڹ�˰�������ߡ�������Ժ������10��15����ȡ������ú������ú������ú�����������ú������ú��ú���ȼ�ϵ�������ݶ�˰�ʣ��ֱ�ָ�ʵʩ3%��3%��6%��5%��5%����ݹ�˰�ʡ�ӡ��ú�ܵ��й�-��������ó��Э����Ӱ�죬��ΪΨһ�õ���˰����Ľ���ú����������������İ���ú���Ϸ�ú�Լ�����˹ú��������6%�Ĺ�˰�����ڹ�˰���ߵĵ���������������ӻ��������߷�����һ�£�Ҳ������������ܹ�ʣ���ٽ���ҵ���ϵ�Ŭ�������ϣ�ʵ������ζ�Ź��ҽ������������ú̿���ڣ���ǰ����5�걣�ֽ���ú̿�������ľ��潫�ᱻ���״��ƣ�����ú̿����������10%���ϵĴ���»���������ˣ�δ�����һ�һ������ú̿���������ߣ�ͨ����߳�������Ϊ����ú���ѹ������ú̿�Ĺ����ֽ���õ���ת���⽫��һ���̶��ϸ���ú̿�۸�����Ƹ�֡�

����10��11�գ����Ҳ����������ˡ�����ȫ�������漰ú̿ԭ����Ȼ���շѻ����й������֪ͨ���Լ�������ʵʩú̿��Դ˰�ĸ��֪ͨ����ǰ����Ҫ�����������շѣ�Ҫ����2014��12��1���𣬽�ú̿�����Դ�������ʽ�Ϊ�㣬ֹͣ����ú̿�۸���ڻ���ȡ��ú̿�ɳ�����չ����(ɽ��)��ԭ�����Ʒ��̬������(�ຣ)��ú̿��Դ�ط����÷�չ��(�½�ά���������)����ȡ��ʡ�����µط�����Υ�������ĸ���ú̿�շѻ��𣻺��߽�ú̿��Դ˰�ɴ���������Ϊ�Ӽۼ������ۺϿ�����Դ˰�ѹ�ģ����ҵ����������ú̿��Դ�������������أ���˰��ȷ��Ϊ2%-10%��˰��ԭ���ϲ�����ú������Ȼ���������߶�ú̿�۸��Ӱ���Ϊ���ޣ����Ƕ�ú̿��ҵ��˵�����Ϊһ����Ҫ�����á����ݴ�ǰ���ҷ���ί����Դ�֡�ú��ֺ��й�ú̿��ҵЭ�Ṳͬͨ�������������������ú�۴���½����г���������̬�����ԣ�ȫ���ú̿���������34���³���3�ڶ֣�����ú����1.1�ڶ֣�Ϊ��ʷ���ˮƽ��1��8�£�ú̿ȫ��ҵ����ͬ���½�46%��������ú̿��ҵ�������70%������ʡ����������ȫ��ҵ������ҵ��Ӫ�������ѡ�

�������������������ڶ����ڶ�ú̿�۸���������ú�ͽ�̿Ҳ�����⣬�������г���������������Ӧ���������Եõ�������ϣ������ֻ����ѵõ���ת���Ͼ����Ƹ�����û�еõ�ʵ���Ե�ͻ�ơ�

����3.2 ������ά���ȶ�����̿������Ի���

�����ӽ�ú�ͽ�̿���������������Ŀǰ������ҵ��������7�·ݻ�����ƽ������Ӧ��ú̿������7�·������ԵĻ��䡣

����������ҵ������ά���ȶ�����̿�ۼƲ��������������ӿ����������������100������µĽ���������������Ϊ76%���������100�����200���֮��Ľ���������������Ϊ77%�������200������ϵĽ���������������Ϊ89%����8�·�����������ҵ��һֱ�ȶ���������䡣�ӽ�̿�IJ���������8�·ݽ�̿����Ϊ3992��֣�ͬ������1.4%��1-8�½�̿�ۼƲ���Ϊ3.14��֣�ͬ���½���0.3%���ӽ��꽹̿�������������������2���Ƚ������������½��꽹̿�ۼƲ�����������������������3�������������ʵ��ȶ�����̿�����Ѿ���������������ƽȥ��ͬ��ˮƽ��

������̿��������ͬʱ���ֳ��Ľ�̿���ȴ���ڳ����½���״̬�����ڴ�ǰ¯�ϼ۸���ߵͣ�Ŀǰ�ֳ��ձ�ά�ְ���ɹ��ĵͿ�����ģʽ��Ŀǰȫ�����иֳ��Ľ�̿���ƽ������������Ϊ9�죬����2011����������ʷ��λ���������еĿռ��Ͻ����ޣ��⽫�ڶ����ڸ���ú�ͽ�̿�ṩ��ǿ��֧�š�

����ͼ3.2.15: ������ҵ������ά���ȶ�

����������Դ�� Wind �ϻ��о�

����ͼ3.2.16: �ֳ���̿������

����������Դ��Wind �ϻ��о�

���������� Ͷ�ʲ���

�����ۺϺ�ɫ��ҵ���������������ھ���ǰ�ڵı���֮��Ŀǰӭ�������Է�������ָ����֮�����ƽ������»ع�����档Ŀǰ�ڹ��ھ��÷Ż������ز��г���δ�߳����ԵĽΣ����Ƹֵ������������Եõ����ƣ����Ĵ��ɽ����Ϥ����������������ʯ��ӦԴԴ����Ҳ���������ֳ��ijɱ����������������ɫ��ҵ��������������ˣ����Ƹֺ�����ʯ��������������ú�ͽ�̿�ܵ��������ߵ�֧�֣������ֻ�����ת���⽫Ϊú���۸��ṩ�ܴ��֧�ţ�����������Ƹֺ�����ʯ��������ƻ�����������ͦ����

����4.1 ������ʯ

������������

����1. ���θֲ�������

����2. ���ι��������߸ߣ�

����������������I1501������30%���ҵIJ�λ��ѡ��۸���585-590���֡�

����ֹӯ�˳���530�������ʽ�ӯ����15%

����ֹ���˳���600�������ʽ�����5%

����4.2 ������ʯ�ཹú

������������

����1. ����ʯ���������߸�

����2. ��ú�й��Ҳ�ҵ����֧��

����������������I1501��Jm1501����1:1.5�ı�����ѡ��۲���200���ҽ��֣�����30%���ҵIJ�λ��

����ֹӯ�˳���250�������ʽ�ӯ����15%

����ֹ���˳���175�������ʽ�����5%

����4.3 �ս�̿�ཹú

������������

����1. ��̿���ܹ�ʣ������

����2. ��ú�й��Ҳ�ҵ����֧��

����������������J1501��Jm1501����1:2�ĺ�Լ������ѡ��۲���280���ҽ��֣�����30%���ҵIJ�λ��

����ֹӯ�˳���240�������ʽ�ӯ����15%

����ֹ���˳���300�������ʽ�����5%

�����ϻ��ڻ� ��ɭ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�