鲁证期货:政策利好提振 焦煤反弹基础不稳

一、要闻回顾

我国将恢复对进口煤炭征收关税

中国财政部周四(10月9日)称,自2014年10月15日起,将对无烟煤和炼焦煤实施3%的进口关税,对煤球实施5%的关税,对其他煤实施6%的关税,由此恢复在2007年煤炭需求飙升时取消的煤炭进口关税。这些关税旨在扶持中国国内的煤炭行业,目前中国煤炭业正面临价格下跌、债务负担沉重和国内新增产能的三重压力。

澳洲煤企敦促澳政府出面,向中国争取煤炭出口免税待遇

据外媒周五(10月10日)报道,澳洲矿产协会(Minerals Council of Australia)执行长Brendan Pearson通过电子邮件发表声明称,该国必须与中国进行紧急谈判,在一项计划于今年完成的自由贸易协议中,为澳洲煤矿企业争取煤炭进口关税的豁免待遇。此举源于中国在近10年后宣布恢复征收煤炭进口关税。

山西年底前撤销县级及以下煤检站

日前从晋能集团内部人士处获悉,晋能集团近日已开过内部会议,传达了今年12月31日之前撤销省内县级及以下全部煤检站点的决定。据悉,煤检站撤销和目前的清费立税工作有一定关系。山西是我国的煤炭大省,但长期以来,设立的煤检站等放杆收费成为当地一大“特色”,不仅加大了煤企物流成本,还滋生了腐败。如今,随着煤炭资源税改革,当地涉煤税费清理整顿工作逐渐深入,以及年底前撤销省内县级及以下全部煤检站点,这一情况或将成为历史。

二、期货行情回顾

本周煤焦期价触底反弹,周四在国家调整煤炭进口税率的利好消息刺激下大幅走高,截至周五收盘,焦煤主力合约JM1501收于806元/吨,较上周五上涨29元/吨,涨幅3.73%.,日均成交37.96万手,日均持仓25.83万手;焦炭主力合约J1501收于1078元/吨,较上周五上涨28元/吨,涨幅2.67%,日均成交33.08万手,日均持仓20.52万手。

表1:煤焦期货行情概览

|

品种 |

开盘 |

最高 |

最低 |

收盘 |

涨跌 |

幅度 |

|

JM1501 |

779 |

814 |

772 |

806 |

29.00 |

3.73% |

|

J1501 |

1,059 |

1,093 |

1,044 |

1,078 |

28.00 |

2.67% |

三、焦煤现货市场继续平稳运行,焦炭现货市场继续持稳

本周国内炼焦煤市场继续平稳运行,整体成交状况良好。受国家上调煤炭进口税率影响,部分煤企有意上调价格,其中河北开滦出厂价上调,现肥煤860涨10-30,主焦870涨20,1/3焦780涨30,其他煤企尚未推出明确调价政策。截至10月10日,河北邯郸主焦精煤出厂价报889元/吨,与上周持平;安徽淮北瘦精煤出厂价报843.5元/吨,基本与上周持平;河北开滦1/3焦精煤出厂价报820元/吨,与上周持平。

进口焦煤方面,本周进口炼焦煤期货市场受关税调整政策影响,部分报价小幅回落,现货维持零星成交,交投气氛偏清,市场观望气氛浓。截至10月10日,京唐港澳大利亚产主焦煤价格报910元/吨,与上周持平;天津港澳洲主焦煤报930元/吨,与上周持平;日照港澳大利亚产主焦煤报795元/吨,与上周持平。

图1:焦煤全国平均价

图2:主焦煤港口价格

数据来源:Wind,鲁证期货研究所

钢厂采购方面,为了应对国庆假期期间日常消耗,节前钢厂进行过一轮小幅补库,但整体规模有限,且价格上持续保持压力,并未出现大幅采购的情况,因此近期焦煤钢厂采购价依然维持稳定。截至9月26日,首钢主焦煤采购价900元/吨,与前一周持平;本钢主焦煤采购价905元/吨,与前一周持平;济钢主焦煤采购价915元/吨,与前一周持平。

图:3:焦煤钢厂采购价

图4:焦炭现货价格

数据来源:Wind,鲁证期货研究所

焦炭现货方面,本周焦炭现货市场继续平稳运行,出货情况良好。受煤炭进口税收政策调整以及钢材市场局部反弹等利好消息影响,焦企信心大幅提振,提价意向不减,但下游受制于资金问题,对焦炭涨价接受度仍然较差,双方仍未达成共识,焦炭价格短期内难以大幅上涨。截至10月10日,邯郸二级焦到厂价960元/吨,与上周持平;唐山二级焦到厂价1055元/吨,与上周持平;长治二级焦出厂价855元/吨,与上周持平;天津港准一级焦平仓价1155元/吨,与上周持平。

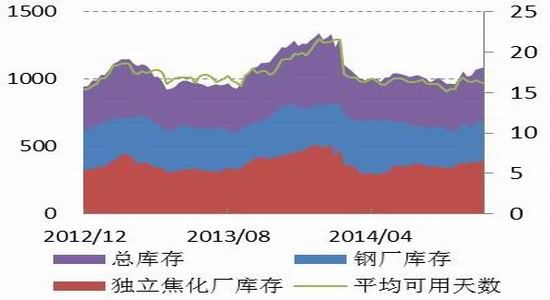

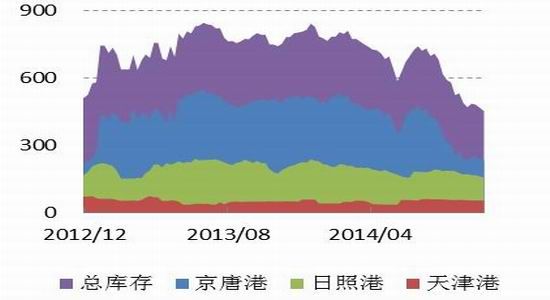

四、焦企焦煤库存结构继续分化,港口焦煤库存继续下降

焦化企业库存方面,本周焦企焦煤库存总量继续增加,但增速有所趋缓。其中,独立焦化企业库存涨幅最为明显,而钢厂焦化厂库存增幅缩小。截至10月10日,国内本钢厂及独立焦化厂焦煤总库存为1088.9万吨,较上周增加19.7万吨。其中,样本钢厂库存687.7万吨微增3.1万吨,独立焦化厂库存401.2万吨增加16.6万吨。煤炭进口税率调整点燃了独立焦化厂的看多热情,使其加大了原料采购的力度。

图5:焦煤库存-焦化企业

图6:焦煤库存-主要港口

数据来源:Wind,鲁证期货研究所

港口库存方面,本周国内主要港口焦煤库存继续走低。截至10月10日,国内四大港口焦煤库存为453.3万吨,较上周下降28万吨。其中,京唐港库存231万吨,较上周下降18万吨;日照港库存157.3万吨下降10万吨,天津港库存55万吨持平,连云港库存10万吨持平。

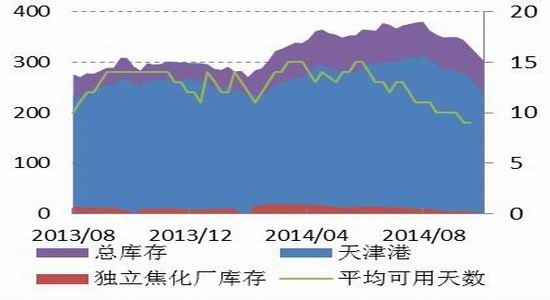

五、港口焦炭库存继续走低,焦化厂开工率维持高位

焦炭库存方面,本周国内主要港口焦炭库存总量继续下降。截至10月10日,国内主要港口焦炭库存总量为303.7万吨,较上周下降27.3万吨。其中天津港239万吨减少28万吨,连云港34.7万吨增加4.7,日照港30万吨减少4万吨。同时,大中型钢厂焦炭库存可用天数也下降至9天左右,创历史新低。

图7:焦炭库存

图8:焦化厂开工率

数据来源:Wind,鲁证期货研究所

焦化厂开工率方面,由于近期焦炭现货市场出货情况良好,焦企信心有所增强,开工率维持高位。目前,产能在100万吨以下的小焦化厂开工率为76%,较与上周持平;产能在100-200万吨之间的中型焦化厂开工率也为77%,与上周持平;而产能200万吨以上的大型焦化厂开工率则仍维持在89%左右,与上周持平。

六、煤焦期现价差大幅走高,煤焦主力持仓结构出现分化

由于本周煤焦期价在利好消息的刺激下强势反弹,从而造成煤焦期现价差大幅走高。截至10月10日,焦煤、焦炭期现价差分别为-104元/吨和-77元/吨,分别较上周上升29元/吨和28元/吨。若近期现货市场能够配合,则期价反弹有望持续,而期现价差也将继续走高。

图9:焦煤期现价差

图10:焦炭期现价差

数据来源:Wind,鲁证期货研究所

焦煤主力持仓方面,本周焦煤主力合约JM1501净空大幅增加,持仓排名前5位的席位净空单持仓14479手,较上周增加10969手,增幅313%。持仓结构方面,本周多头持仓较上周减少6868手至31678手,降幅18%,空头持仓较上周增加4101手至46157手,增幅10%。

焦炭持仓方面,本周焦炭主力合约J1501净空大幅回落。目前,持仓排名前5位的席位净空单-1499手,较上周减少9337手,降幅,119%。其中,多头持仓较上周增加9097手至34972手,增幅35%,空头持仓较上周减少240手至33473手,降幅1%。

七、操作建议

近期煤焦现货市场整体运行平稳,成交状况良好。受国家调整煤炭进口税率等利好消息影响,煤企与焦企对后市信心大幅增强,提价意愿明显,但下游钢厂受制于资金压力,接受度较差。但与此同时,煤焦社会库存继续大幅下降,对价格的压制力度进一步缓解。期货市场方面,近期一系列的宏观刺激政策使多头信心明显增强,市场预期出现分化,加之前期大量资金在进行买焦抛螺套利,在本周在焦煤因进口关税被打涨停后,套利盘获利丰厚,部分大投资者开始解开套利,螺纹获利平仓造成价格上行,大幅贴水结构有望缓解,而螺纹期价的上行将对煤焦起到带动作用。总体来看,目前煤焦期价已初步具备反弹基础,若现货市场及下游钢材市场能够及时跟进,则在期现市场的相互作用下,煤焦期价有望展开一波有效反弹。否则,期价将在短暂反弹后再次回归弱势。

鲁证期货 马凤胜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。