一德期货:丰产背景下豆棕市场价差区间震荡

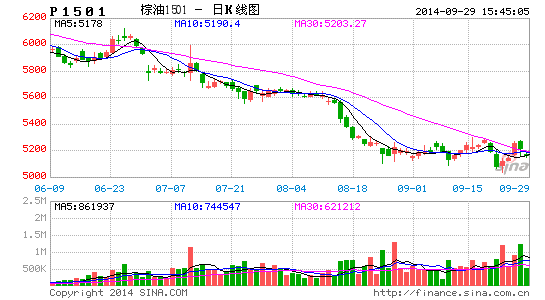

1.市场行情回顾

本年度豆棕价差在油脂供应过剩的大背景下一直处于低位运行,美豆大幅扩面后,受成本以及国内大豆库存高位开机率提高等因素压制,豆棕价差继续下行,现货豆棕价差表现得更为明显得下了一个台阶,直奔2011年牛市末尾时的价差区间。(注:现货豆油选取为广东一级豆油价格,现货棕榈油为华南24度棕榈油价格)

国际豆棕价差从今年2月份豆油稍微贴水之后稳步扩大,至8月底,期间国内豆棕稍微跟随,直至出现融资商的问题才不再跟随。8月底到现在CBOT豆类油脂的压榨利润开始下滑,在美豆阴跌的同时,也给了豆油压力,才使得国际豆棕价差再次有了明显下降的趋势。一句话,外盘油脂明确豆棕价差未来的趋势,国内豆棕库存变化情况是找到近月价差区间下沿的关键。

图1、豆棕价差复盘

数据来源:文华财经 一德研究院

从价差结构的角度入手,我们发现当前豆棕价差表现为现货最低,1、5、9月近强远弱的结构。现货的豆棕价差体现的是明显的国内油脂库存差异,期货的豆棕价差也反映了外盘的价差结构,即油籽丰产造成的国际高价油向低价油靠拢的结果。通过对四季度国内豆棕库存的趋势分析,现货豆棕价差以及1月豆棕价差已经处于区间运行下沿,而远月豆棕价差扩大需要外盘引领。

2.外盘:整体趋势看扩大

2.1外盘豆油:生柴执行力度较好,南美豆油库存后期趋降

巴西生物柴油政策在7月份由B5提高到B6,又计划在11月份继续提高到B7,将导致2014年巴西生柴产量提高60-65万吨,换算到豆油用量增加40万吨左右。阿根廷方面,2014年预计生产产量增加45万吨左右至245万吨,出口也增加了20万吨至135万吨。尽管图三的80%样本数量不足以表达整个巴西库存的绝对值情况,但单从这些样本量已经足以反映巴西整体豆油库存趋势。总的来说,从现在巴西生柴的执行力度以及阿根廷生柴的出口情况看,未来南美豆油库存是趋降的。

此外今年10月底美国的生柴1美元/加仑的补贴政策是否恢复也是豆油潜在的又一大利多因素。

图2:南美生柴产量图3:巴西豆油库存

资料来源:OIL WORLD 一德研究院资料来源:ABOIVE 一德研究院

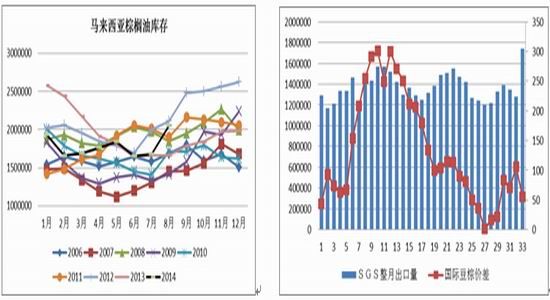

2.2马棕:产量峰值或已出现,0关税刺激短期需求,国际豆棕价差决定需求能否持续

MPOA报告显示9月1-20日,马来西亚棕榈油同比减产12.2%,马来西亚的产量峰值或已在8月份提前出现。此外,0关税确实刺激了主产国棕榈油的需求,SGS数据显示9月1-25日棕榈油出口量较8月增加34.6%,两者共同作用叠加可能会导致9月份马来西亚库存下降至190万吨左右。这也是短期马棕油偏强的原因。但是中期看,下调关税一方面有价格因素在里面,另一方面也反映了两大主产国去库存的必要性,而豆棕价差保持低位在供应端不出问题的情况下,是很难实现去库存的目的的。

图4:马来西亚棕榈油库存图5:SGS整月出口量及豆棕价差

资料来源:MPOB 一德研究院资料来源:天下粮仓 一德研究院

综上,短期的马棕独立强势很难维持,南美豆油去库存较为顺利以及10月底的美国生柴政策将会使得外盘的豆棕价差整体趋势趋于扩大。

3.国内:决定区间下沿

3.1现货豆棕价差决定两者存在需求差异

前期部分融资商开证困难使棕榈油库存下降。但是由于现货方面豆棕价差非常小,导致棕榈油在进口量大幅下降的情况下,库存并没有如期出现快速下降。在油脂上涨的时候,豆油现货成交放量较为明显,而18度棕榈油的成交始终没能有亮点。

棕榈油国内库存已经回归到2012年的水平,但价格相差4000元,显然库存已经不是压制油脂价格的最主要原因。现货豆棕价差已经明显抑制了棕榈油的需求,价差扩大后恢复正常需求才能让最低油品的库存下降,从而抬高整个国内油脂价格底部。

图6:国内油脂库存图7:现货豆棕价差

资料来源:天下粮仓 一德研究院资料来源:天下粮仓 一德研究院

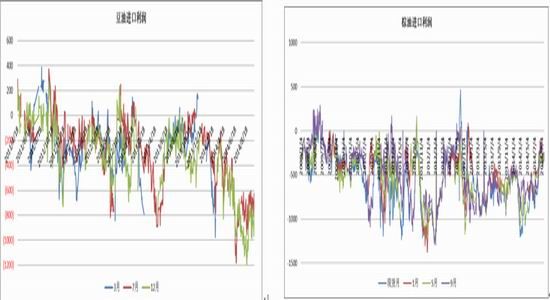

3.2豆油较棕榈油进口倒挂严重,豆油进口量有望下降

融资商进口下降修复了棕榈油内外盘价差,随之而来的是油厂和其他融资商再次进入市场。9月出口至中国的棕榈油量已经出现明显上升。对9,10月的进口量我们预估为40万吨/月左右,略高于8月进口量。由于豆油进口倒挂较大,四季度商业进口量料将非常少,这也将有助于豆油去库存。

图8:豆油进口利润图9:棕油进口利润

资料来源:文华财经 一德研究院资料来源:文华财经 一德研究院

综上,我们认为四季度豆油库存后期呈下降趋势,棕榈油库存趋稳。现在的现货豆棕价差和1月豆棕价差的价差结构已经在反映库存的变化趋势。需求的变化以及对外盘的预期,我们判断近月豆棕价差应该已经处于区间下沿。

4.投资策略

中期整体趋势为豆棕扩大,但在美豆没有止跌之前,我们认为豆棕价差维持区间震荡,1月交易区间为[650,900],5月交易区间为[600,850]。操作过程中,根据P1501和P1505对马盘的进口利润情况,选择不同合约来配合豆油多头头寸,并且通过调整净头寸对整个套利单进行风险控制。

一德期货 焦瑾

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。