新世纪期货:新产能投产预期继续打压PP价格

摘要:

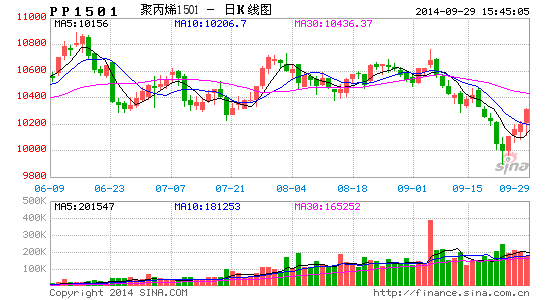

本报告的操作策略是做空PP1501合约,初始入场价位在10200-10400,后面根据盈利情况进行加仓操作,以逢反弹做空为主。

操作依据:

1、随着下半年年多套新装置的逐步投产,PP供需格局转向宽松,加之煤制烯烃成本端存在巨大优势,PP价格重心下移是大势所趋。

2、中石油、中石化[微博]的垄断地位逐渐被打破,限产挺价的方式将难以实现,较大可能通过打价格战来争夺市场份额;

3、国内经济的低迷、上游原料的下跌也将加剧PP下跌之势。

4、伴随国庆长假临近,石化销售压力依旧偏大。

从中长期趋势来看,PP期价下跌是大概率事件,应以逢反弹做空为主要操作策略。

一、PP当前供需状况

1、产能快速增加

截至9月中旬,PP2014年新装置已有八套正式投产,涉及产能260万吨,包括三套煤制烯烃装置,分别是延长中煤60万吨、中煤榆林30万吨和神华宁煤二期50万吨MTO装置,均在8月份生产出合格聚丙烯产品。2014年已投产新增产能占原有产能的20%,煤制烯烃装置占比提升至17%。

虽然新增产能量巨大,但8-9月份PP供应增加较缓和。主要由于装置不稳定等原因,8-9月份新增MTO装置开工负荷均在50%左右。另外,大唐多伦、神华宁煤两套煤化工装置也因装置故障、单体缺乏等原因开工负荷较低。除此以外,油制烯烃部分老装置被淘汰或长期检修。统计局数据显示,8月份PP产量114.7万吨,比7月份减少6.5%,比去年同期增加13.8%。今年1-8月PP总产量为893.2万吨,比去年同期(820.5万吨)增加8.9%。

图1:PP月度供应量

资料来源:新世纪期货

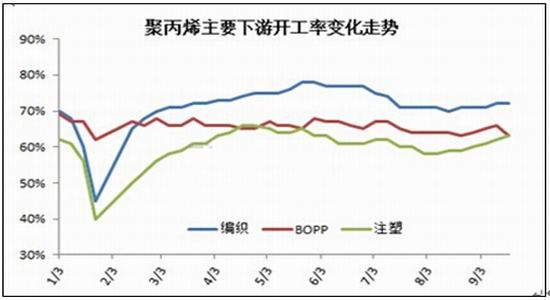

2、需求表现平淡

2014年以来PP需求表现较为平淡,下游保持60%-70%的常规开工率,季节性规律也不明显,仅在春节期间有明显的开工率下降。另外,下游工厂备货的现象很少,目前规模型企业的原料库存一般在10-20天的使用量,但中小企业的库存一般在3-5天。一方面,资金面偏紧导致集中备货的可能不大;另一方面,预期价格下跌影响了入市积极性。在维持刚性需求的情况下,整体感觉市场需求偏淡。

图2:PP下游开工率变化

资料来源:卓创资讯

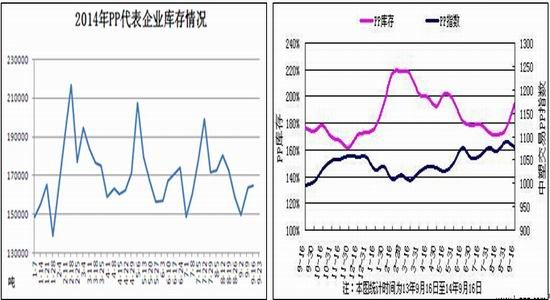

3、库存增长

9月份起PP社会库存增加明显,库存回升至年内均值水平。受到下游需求疲软及低价煤制聚烯烃产品的冲击,商家出货阻力凸显,石化库存不断积压。据中塑资讯统计,9月中旬较8月底增加10.98%,比上年同期增加10.47%。石化为降低库存,连续降价促销,但整体收效甚微。石化价格下调则打压市场心态,下游买涨不买跌的心态也导致市场交投清淡。

图3: PP社会库存走势 图4:PP现货库存与中塑PP指数变化对比

资料来源:隆众石化资讯 资料来源:中塑资讯网

二、后市新装置投产压力大

从8月份开始,煤化工企业陆续投产,神华宁煤二期、延长中煤、中煤榆林等装置逐渐运行正常,对市场的冲击开始显现。尽管9月份有神华、大唐停车检修,但市场并未跟预期的一样,出现供应紧张的状况。

除了一到三季度已经投产的八套PP新装置外,四季度预计还有四家企业即将投产,涉及产能160万吨,包含三套煤制烯烃装置,一套丙烷脱氢装置。其中,宁夏宝丰和陕西蒲城清洁能源计划在10月份投产。

另外,预计四季度煤制烯烃产能占比将提高至20%以上,中石油、中石化的垄断地位逐渐被打破,通过限产来挺价的方式将难以实现,较大可能通过打价格战来争夺市场份额。

目前市场主要担心10月份以后检修装置复产,以及新装置投产导致产量集中增加,供需失衡加重的状况可能出现。因此,市场对远期合约看空情绪较为浓重,PP现货价格继续下跌的概率较大。

表1:2014年新投产PP装置介绍

| 公司名称 | 地址 | PP产能 | 原料来源 | 企业性质 | 投产时间 |

| 四川大乙烯 | 四川彭州 | 45 | 油制 | 中石油 | 2014年一季度 |

| 中化泉州 | 福建泉州 | 20 | 油制 | 地方企业 | 2014年一季度 |

| 福建联合扩能 | 福建 | 15 | 油制 | 中石化 | 2014年3月 |

| 延长中煤 | 榆林 | 60 | 煤制 | 地方企业 | 2014年8月 |

| 中煤榆林 | 榆林 | 30 | 煤制 | 地方企业 | 2014年8月 |

| 宁煤二期 | 宁夏 | 50 | 煤制 | 地方企业 | 2014年8月 |

| 石家庄炼厂 | 石家庄 | 20 | 油制 | 中石化 | 2014年9月 |

| 茂名石化扩能 | 广州茂名 | 20 | 油制 | 中石化 | 2014年9月 |

| 宁夏宝丰 | 宁夏 | 30 | 煤制 | 地方企业 | 2014年10月下旬 |

| 山东神达化工 | 山东滕州 | 30 | MTO | 地方企业 | 2014年四季度 |

| 蒲城清洁能源 | 陕西蒲城 | 40 | 煤制 | 地方企业 | 2014年10月下旬 |

| 河北伟海 | 河北省 | 一期30,二期30 | PDH | 地方企业 | 2014年四季度 |

| 东华能源 | 张家港、宁波 | 80 | PDH | 地方企业 | 预计2015年 |

| 久泰能源 | 内蒙古 | 35 | 煤化工 | 地方企业 | 2015年上半年 |

资料来源:卓创资讯网

三、上游原料价格大幅走弱

2014年7月份以来,上游原油、石脑油、丙烯价格纷纷大幅走弱,也对国内PP价格下跌形成助推作用。从目前的基本面因素看,上游产品价格保持弱势整体的概率较大。

原油方面:从供需格局来看,全球原油供应充裕不改,美国原油总库存意外增长,对油价形成利空抑制;而中欧经济表现走弱,美国经济数据也喜忧参半,都对原油需求预期构成打压,且欧美炼厂检修使得加工量下滑。地缘方面,利比亚原油产量和出口延续恢复态势,继续利空油价,但国内冲突使得石油生产仍面临一定风险。经济面来看,交易商对全球经济信心不足,也是拖累油价的重要因素,且苏格兰独立公投也为欧洲经济埋下不安定隐患。当前市场拉涨因素匮乏,利空因素依旧占据上风。

石脑油方面:受供应充足打压,9月18日亚洲石脑油裂解价差跌至一个月低位至每吨125.23美元。尽管目前供应局势不利于卖主,但是预期10月份抵达亚洲的欧洲和地中海石脑油套利船货依然高企。需求放缓和欧洲以及地中海石脑油纷纷涌入亚洲市场导致亚洲供应高企,这拖累亚洲石脑油船货价格不断回落。

丙烯方面:受上游原油和石脑油价格的走低,丙烯市场也表现低迷。日本三井化学装置开车,以及中国海越的开工,供应方面仍存在过剩的状态。2014年9月浙江海越的年产60万吨装置开工,使国内丙烷供应脱氢生产有所增长,相对国内现货市场价格走低。

图5:WTI原油与BRENT原油价格走势 图6:日本石脑油与亚洲丙烯价格走势

资料来源:wind资讯

四、煤制烯烃成本分析

煤制烯烃生产成本一般的计算公式是3*甲醇价格+1100~1500元/吨,可换算当前西北地区煤制聚丙烯的成本在7700-8200元/吨之间,华东地区煤制烯烃的成本在9000-9500元/吨之间。另外,根据目前石脑油价格折算的聚丙烯生产成本大约9800元/吨。可见,西北地区煤制聚丙烯有着非常大的成本优势。

从成本构成中,煤制烯烃投资是非常昂贵的,带来的财务和折旧费用占到成本的40%,其次为气化原料煤和提供能量的燃料煤,总计占成本的43%。因此,煤化工企业会尽早实现满负荷生产,否则因产品的财务和折旧费用将增加。石脑油制聚烯烃,项目财务和折旧费用占成本比例仅为13%,但原料费用占比大幅提升到75%,这也表明原料的价格对项目成本起着决定性的作用。

2014年煤制聚丙烯产能占比将由2013年的10%提升至25%。考虑到新增装置生产的产品多集中在拉丝料方面,这将使得未来拉丝级PP竞争更加激烈。今年以来,石化生产企业通过对开工率的调整和原料投放节奏的控制,令市场出现了较多的上涨行情,但随着未来煤制烯烃企业市场占有率的提高,石化生产企业通过控制库存来提振市场的作用力度将有所减弱。

五、价差走势分析

PP远月价格倒挂仍十分明显,预期四季度新增产能投产利空远期价格,该贴水状态目前尚看不到逆转的可能。在未来一段时间,随着利空释放,以现货下跌来完成基差修复的可能性较大。但若产能投产不及预期,期货价格也有反弹向下修复基差的可能。远期贴水过大,一定程度上反映了利空预期,也增加了PP期价走势的复杂性。后市应重点关注新装置投产的进程和开工负荷情况。

月间价差,PP1501与1505月间价差目前在300-600点内波动,尚处于合理范围。若1501合约利空不及预期,该价差有继续扩大的可能。

图7:PP期现价差走势图

资料来源:新世纪期货

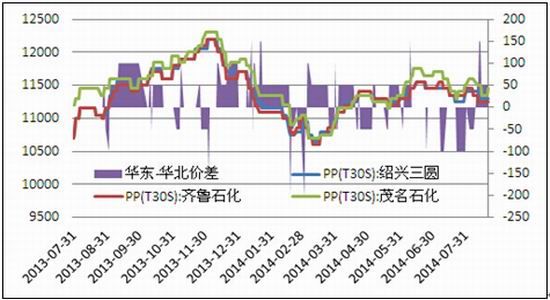

PP地区间价差变化不明显,华北较华东的贴水多在100元/吨以内。而从交割制度上看,华北地区较华东贴水250元/吨交割,即使华北价格偏低,加上交割贴水要高出华东、华南地区。后期随着煤化工装置开工负荷提升,华北与华东、华南地区间价差有望拉大。

图8:PP地区间价差(注:交割以华东为基准,华北设贴水250元/吨)

资料来源:新世纪期货

六、投资策略

综合以上基本面分析,我们认为:1、随着下半年年多套新装置的逐步投产,PP供需格局转向宽松,加之煤制烯烃成本端存在巨大优势,PP价格重心下移是大势所趋。2、中石油、中石化的垄断地位逐渐被打破,限产挺价的方式将难以实现,较大可能通过打价格战来争夺市场份额;3、国内经济的低迷、上游原料的下跌也将加剧PP下跌之势。4、随着国庆长假的临近,石化销售压力依旧偏大。因此,近期PP市场利空积聚,PP期价下跌是大概率事件,应以逢反弹做空为主要操作策略。

主要的风险点:1、新装置投产有推迟的可能,且部分装置开工负荷有下降的可能;2、期货价格较现货贴水较深,增加短期价格波动风险。因此,需重点跟进装置开工负荷及投产进程,可结合基差大小来作为入场与出场的参考。

操作策略如下:

方向:单边做空PP1501合约,时间点:9月中旬-10月底;

初始入场价位:10200-10400,后面可根据盈利情况进行加仓操作,以逢反弹做空为主;

止损:根据实际入场价位设置,以不高于入场位100点为止损标准;

第一目标价位在9800- 9900,第二目标价位9600。

新世纪期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。