美尔雅期货:下游拖累铁矿石市场价跌势不改

引言

近两个月,矿价在跌破100美金后迅速下跌。受下游钢价下跌拖累,普氏指数轻松跌破原本强有力支撑的90美金,目前徘徊于80美金附近。纵观8、9月螺纹钢现货价格,在整个宏观经济弱势和产业结构调整的环境下已创出“白菜价”。我们认为,从钢厂利益角度出发,其为保吨钢利润或将继续打压原料价格,而就矿石自身产能过剩及国内需求放缓的情况下,其难逃继续下跌的命运,做空矿石利润将成为近两年钢铁产业的主流操作方式。

一、供给端长期偏空

之前,钢铁行业对下游议价能力较低,成本端尤其是铁矿石价格通常呈现易涨难跌的趋势,对下游钢铁行业的成本转嫁能力较强。但近几年,尤其是今年整体钢铁行业持续处于阴跌态势,而上游铁矿石原材料价格一反常态,跌幅显著超过钢材价格综合指数。

从矿石供需角度分析,我们认为今明两年是矛盾恶化及风险加剧的时期。从全球粗钢产量增速上可以大致测算出2014年铁矿石表观消费增量为4800万吨,可以表明矿石长期看是供过于求的。从矿石成本占一般低附加值的钢材成本中比例看,55%左右的比例高于52.9%这一4年来的平均值,焦炭在成本中的占比则从2010年的27%降低到目前的19.3%附近,大幅下降了7.7个百分点。这说明矿石价格的坚挺吞噬了国内炼钢行业和焦化行业的利润,做空矿石将是2014年全年的主导思想。

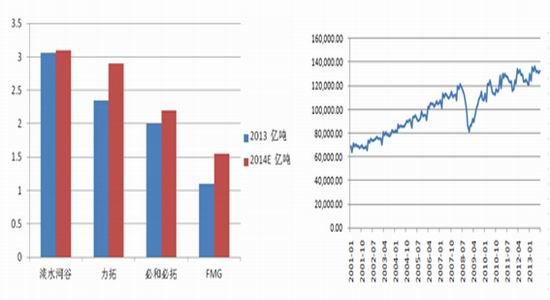

2014年全球铁矿石产量再增加1.2亿吨预计2014年粗钢产量增速在2%以下

数据来源:美尔雅期货数据来源:美尔雅期货

近两年国际四大铁矿商产能扩张计划单位:亿吨

| 2011年 | 2012年 | 2013年 | 2014E | 2015E | |

| 淡水河谷 | 2.25 | 2.75 | 3.25 | 4.5 | 5.22 |

| 力拓 | 2.35 | 3.5 | 2.83 | 3.08 | 3.58 |

| 必和必拓 | 1.55 | 1.75 | 1.95 | 2.35 | 3 |

| FMG | 0.55 | 0.8 | 1.2 | 1.55 | |

| 合计 | 6.7 | 8.8 | 9.23 | 11.48 | 13.35 |

资料来源:公司公告

近两周矿石发货量达到2198万吨,再创历史新高。与此同时,国产矿开工率降至60%左右稳住,反应国产矿山减产很难进一步扩散,因此显示矿石供给压力依旧,短期依然偏空。

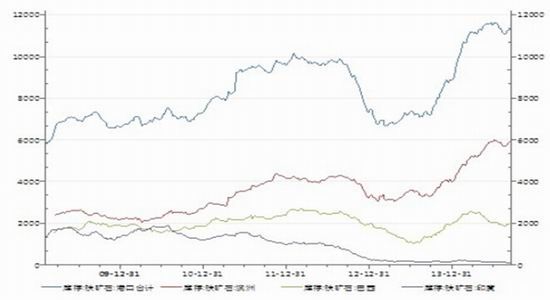

二、铁矿石库存压力不减

从铁矿石每周的发货量和到港量来看,9月第一周巴西铁矿石发货量753.5万吨,这个数据是2014年以来第三高,澳大利亚铁矿石发货量1420.8万吨,这个数据时2014年以来第二高,总体而言,发货量的水平是在不断抬升的。这个发货量尤其是增量部分主要销往中国,在这种供应压力下,铁矿石到港量和港口库存也是水涨船高。

从各方面数据相互印证来看,澳矿是铁矿石大幅增长的生力军,这与必和必拓、力拓和FMG积极扩产是一致的。近期淡水河谷介绍,每年50%以上的铁矿石销售量都在中国市场完成。2013年,淡水河谷销往中国的铁矿石为1.5亿吨,计划未来五年即2018年销往中国的铁矿石翻番达到3亿吨。可见即使铁矿价格下跌,各铁矿石巨头依然把中国市场当成最重要的增量消化场所。

数据来源:美尔雅期货

三、现货市场总体低迷

螺纹钢期货跌破3000大关后,盈利钢厂数量开始下降,且钢厂进口铁矿石库存平均可用天数也显著下降。市场信心依旧低迷,接近六成的钢厂、贸易商和分析人士认为铁矿石仍将延续跌势,认为上涨的寥寥无几。目前PB粉主流565-585元/吨,PB块675-690元/吨,杨迪粉480-510元/吨,超特粉470-480元/吨,63%巴粗580-595元/吨。

进口矿期货价格

数据来源:我的钢铁

综上所述,我们认为受钢价下跌及自身供给压力较大影响,难以扭转下跌趋势,预计普氏下一目标将跌至75美金。操作上可在580附近做空,目标540,仓位50%。

美尔雅期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。