道通期货:连粕市场跟随美豆继续震荡寻底

进入9月份,北半球大豆新作即将收获上市,美豆丰收前景压制大豆豆粕价格持续下行,未来一段时间大连豆粕仍将跟随美豆震荡下行,继续寻找季节性底部。

一、 美豆增产可能超预期

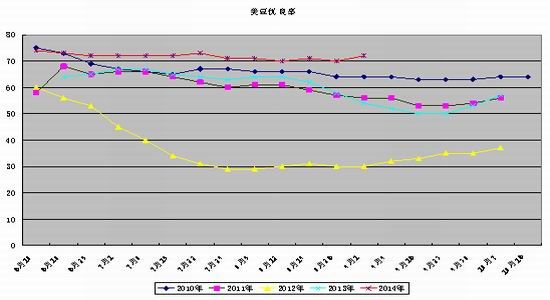

USDA每周公布的作物生长报告显示,美豆生长状况持续保持良好,优良率处于近20年来同期最好水平,截至到8月31日,美豆优良率达到72%,较上周增加了两个百分点,去年同期仅为54%。

图表1:近五年美豆优良率

数据来源:USDA

因此,评估机构纷纷上调对美豆单产的预期,福斯通预测美国2014/15年度大豆产量将达到创纪录的40亿蒲式耳,将2014/15年度美国大豆单产调高到47.6蒲式耳/英亩,比上次预测值提高了1.6蒲式耳/英亩。Allendale预计美国大豆产量将达38.84亿蒲式耳,单产在每英亩46.4蒲式耳。作为对比,美国农业部8月份预测美国大豆单产为45.4蒲式耳/英亩,产量为38.2亿蒲式耳。预计9月份美国农业部月度报告将上调2014年度美豆单产和总产。

根据2014年度全球大豆供求平衡表,未来全球大豆供大于求的格局将愈加明显,尤其在9、10月份美豆新作大量上市之际,美豆库存将迅速得到补充并对国际大豆价格带来巨大压力。

二、 中国大豆豆粕供应充裕,下游需求增长难抵供应增加压力

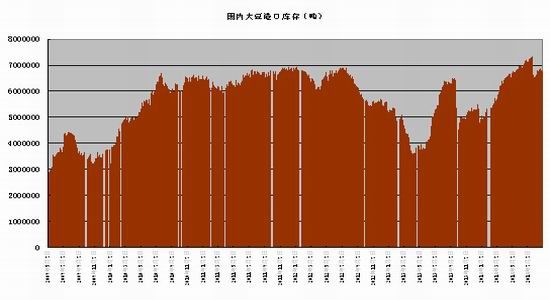

2014年以来中国进口大豆大幅增加, 根据海关总署公布的数据显示,2014年7月份中国进口大豆747万吨,较6月份639万吨进口量环比增加108万吨,环比上升16.93%,较去年7月份720万吨同比增加27万吨,同比上升3.75%,再创单月进口量历史记录;1-7月份大豆进口总量为4167.9万吨,同比去年3471.9万吨增加696万吨,同比增加20.0%。因而,国内大豆港口库存也持续攀高,最高创下730万吨的历史纪录,目前仍维持在675万吨左右的历史高位。

图表2:国内大豆港口库存

数据来源:WIND

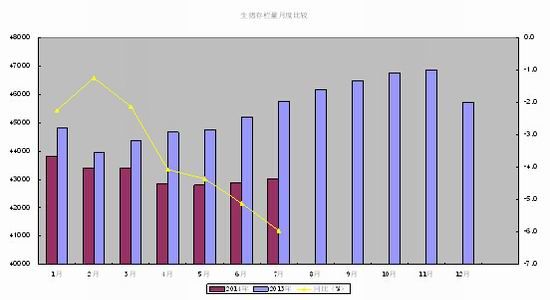

目前国内油厂普遍亏损,豆粕存在胀库现象,油厂开工率出现下降,而下游饲料养殖业需求增长放缓,生猪存栏量和家禽存栏量同比均出现下降,根据农业部最新公布的数据显示,2014年7月国内生猪存栏量为4.3024亿头,环比增加0.3%,同比下降6%,能繁母猪存栏量为4538万头,环比下降1.2%,同比大幅下降9.2%。

图表3:生猪存栏量月度比较

数据来源:WIND

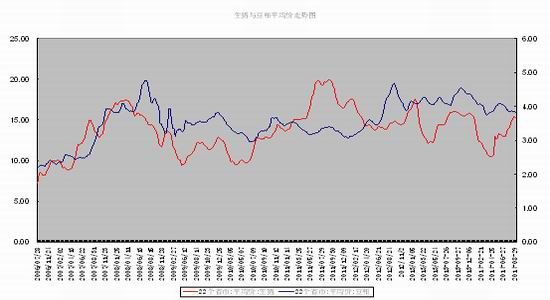

因此生猪和禽蛋价格出现明显上涨,而豆粕等饲料原料价格逐步走低。未来四季度随着天气转凉,饲料原料的需求将进一步转淡,而大豆豆粕供应压力却迅猛增加,未来两个月供大于求的格局将压制豆粕期价继续震荡寻底。

图表4:生猪与豆粕平均价格走势图

数据来源:WIND

三、 价格趋势和研判

从美豆指数长期走势图来看,从2002年度到2012年度大豆经过了11年的牛市,随后出现了大幅调整,目前正在进行大C浪下跌,目标直指900-950美分。

图表4:美豆指数月线走势图

数据来源:文华财经

这是在宏观面货币体系不发生重大变化的前提下,但随着美联储加息周期的到来,美元将出现中期上涨,这可能会进一步压低大豆价格。目前美元指数约为84左右,若上涨到90甚至100附近,大豆的估值也将下降8%-18%。

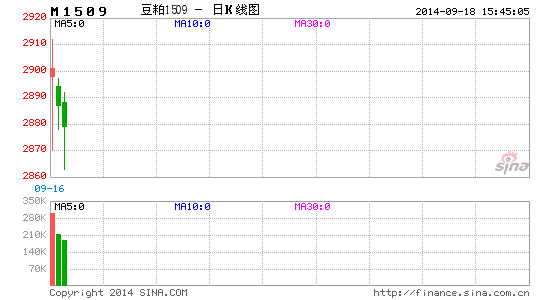

图表4:豆粕1501合约长期走势图

数据来源:文华财经

从豆粕1501合约的走势图来看,下跌趋势仍将持续,季节性低点应该在2900-3000点之间。

道通期货 李金元

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。