冠通期货:美豆丰产及需求减弱豆粕延续跌势

美豆丰产已成定局,后期关注美豆出口以及南美播种面积

9月USDA月度供需报告大幅上调了美豆产量,尽管也上调了出口以及期初库存,但幅度不及产量,库存消费比较8月上调4.18个百分点。库存消费比处于08年以来的最高水平,这将决定美豆趋势性的下跌走势。

从当前到11月美豆收割完毕前,产量增加的供给压力仍将占据主导地位,期初库存下调的利多因素将随着新季大豆的上市逐步消失,后期的焦点落在美豆出口数据以及南美大豆的播种面积。从当前的预期来看,美豆出口仍能保持增长,南美大豆种植面积也有望增长。因此,后期实际数据如果与上述两个关键因素不符时,将会出现阶段性反弹。

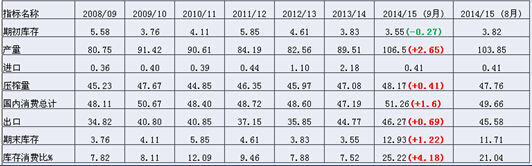

图表 1 美豆供需平衡表

数据来源:USDA、冠通期货

美豆在7-8月的生长阶段显现出非常好的优良率,这远好于过去两个作物年度的生长状况,美豆盘面对此反应积极,创出最近三个作物年度的新低。结合年初的种植面积增加以及当前的生长状况,美豆丰产已成定局。

投机资金看空氛围浓厚,国内大豆港口库存高位影响美豆出口

资金行为来看,CFTC大豆非商净多持仓自7月以来基本为负,而在8月以来,非商净多持仓继续减少,创出最近两年的新低。对比美豆供需结构与CFTC持仓来看,市场依旧看空美豆的供需结构。

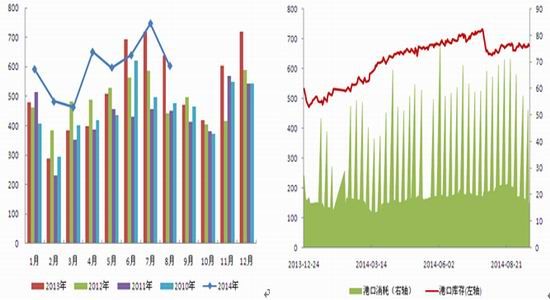

中国2014年大豆进口创新高,9-10月进口处于季节性低点,将对美豆出口产生不利影响。而就中国国内来看,过高的港口库存以及当前不断下滑的日消耗量能够避免国内豆粕供给的阶段性短期的状况。

图表 2美豆优良率 图表 3 CFTC净多持仓与美豆期价

图表 4中国大豆月度进口量图表 5大豆港口库存及日消耗量

数据来源:wind、冠通期货

需求端受“猪周期”影响将继续低迷

下游需求方面,国内能繁母猪、生猪存栏量双双创出09年以来的新低,过去4个月生猪存栏一直排行在4.3亿头的历史低位,将极大的影响对豆粕的需求。

另外,生猪存栏与豆粕价格的波动关系显示,09年以来的最低生猪存栏量将促使豆粕价格继续走弱。

图表 6 能繁母猪及生猪存栏量图表 7生猪存栏与豆粕价格

数据来源:wind、冠通期货

投资策略

图表 8交易策略

| 合约及方向 | 资金占用 | 入场价区 | 目标点位 | 止损位 | 盈亏比 |

| 做空M1501 | 30% | 3150-3250 | 2950 | 开仓价格+50 | 1:2 |

风险提示

1.关注美豆出口数据

2.关注南美大豆播种面积

冠通期货 江宇飞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。