中信期货:9月买L抛PP套利具备基本面支撑

一、 LLDPE强PP弱将中长期呈现

PE与PP同属于化工行业,且上游具有较大的重叠性。从目前的生产工艺来看,两者为互补品,PE和PP超过一半来自于石脑油裂解,其余来自MTO/DCC途径,MTP则为生产PP的专有途径。LLDPE与PP套利逻辑中长期来看将呈现LLDPE基本面的强势将明显强于PP,主要体现于供给端PP投产压力大于LLDPE,均聚PP可能结构性过剩。

PP新产能投放大于LLDPE

下半年LLDPE和PP新投放产能主要集中于煤制烯烃项目。从煤制烯烃项目的建设周期来看,一般需要三年左右,包括工程工艺设计、土建安装施工、中交、试车等过程。一套完整的煤制烯烃装置一般可分为4大装置:煤气化装置、甲醇合成蒸馏装置、MTO或者MTP装置、聚烯烃配套装置。其中MTO/MTP装置是整套生产流程的核心。

表1:下半年煤制烯烃产能投放集中

| 装置名称 | 产能 | 装置类型 | 预计投产时间 |

| 陕西延长中煤榆林能源 | 60PE、60PP | MTO/OCC | 2014..7(已投产) |

| 中煤陕西榆林能化 | 30PP、30PE | MTO | 2014.7(已投产) |

| 神华宁煤二期 | 50PP | MTP | 2014年8月底投产,9月产合格品 |

| 宁夏宝丰 | 30PP、30PE | MTO | 2014.9 |

| 石家庄炼化 | 20PP | 石脑油 | 2014.9 |

| 茂名石化 | 20PP | 石脑油 | 2014.9 |

| 山东神达(联想集团) | 20PP | MTO | 2014.10 |

| 蒲城清洁能源 | 40PP、30PE | MTO | 2014.11 |

资料来源:中信期货研究部

从下半年预计投产的装置来看,包括4套MTO、2套MTP装置和2套油制聚丙烯装置。其中MTO装置中已投产陕西延长中煤榆林能源、中煤陕西榆林能化,宁夏宝丰也预计9月投产。陕西延长中煤榆林能源主要包括180万吨/年甲醇、150万吨/年渣油催化热裂解、60万吨/年MTO、60万吨/年聚乙烯、60万吨/年聚丙烯等5套主装置,从PE装置来包括30万吨HDPE和30万吨LLDPE,目前该装置已于7月中下旬投产。中煤陕西榆林项目建成投产后产品为180万吨/年甲醇、60万吨/年MTO、30万吨/年聚乙烯和30万吨/年聚丙稀,目前本项目已进入投料生产,但生产略显不稳定。宁夏宝丰MTO装置生产规模为年产60万烯烃,其中聚乙烯30万吨/年、聚丙烯30万吨/年,目前甲醇装置已在5月份投产,而烯烃装置很可能在9月份开工。蒲城清洁能源目前施工仍处于离心式压缩机安装,预计可能会推迟至年底或者2015年初投产。对于MTP装置,神华宁煤二期项目规模为50万吨PP产能,目前聚丙烯装置后工段的所有流程已经全部打通,目前已逐步进入试车阶段,预计9月产合格品。山东神达项目100万吨/年甲醇制烯烃(DMTO)装置、20万吨/年聚丙烯装置、10万吨/年EVA装置、12万吨/年环氧乙烷装置和12万吨/年环氧乙烷衍生物装置,预计将在四季度投产。此外石家庄炼化20万吨PP装置已在8月份试车,但目前尚未有合格品产出;茂名石化20万吨PP新装置也计划于9月投产。从以上装置的投产计划来看,共涉及120万吨PE产能和230万吨PP产能。根据以往的经验,一般配套PE装置多为全密度装置,实际LLDPE产能可能为60万吨左右;PP装置生产煤制PP多为均聚PP,油制可能为共聚PP,因此190万吨产能可能造成PP结构性产能过剩。从投放时间来看,尽管三季度为LLDPE新产能投放集中期,但从试运行到稳定生产一般需要1-3个月,因此实际四季度供给压力更大些。PP三、四季度都有均有新装置投产,但主要集中于三季度,且装置产能远远大于LLDPE。若以上装置均能顺利投产,LLDPE煤制烯烃实际产能将达到66万吨,约占LLDPE总产能的12%左右;PP煤制烯烃产能将达到346万吨,约占PP总产能22.6%。从以上比例来看PP受煤制烯烃的影响明显将大于PP,这是未来一段时间造成LLDPE强于PP的根本原因。

短期PP检修力度大于LLDPE将抵消部分影响

8月以来,短期影响LLDPE与PP价差关系的最大因素来自于装置检修,根据我们的跟踪,8月份新增LLDPE检修装置仅为扬子石化23万吨线性装置;而PP检修力度则明显大于LLDPE,涉及检修装置涉及10套,涉及产能225万吨,预计8月因检修造成的产量损失在7万吨左右,占月度供应量5.5%左右。从检修的装置来看,多为均聚牌号PP,且主要是低价货源,因此对期货可交割货源的影响较大。

表2:8月PP检修力度较大

| 装置名称 | 产能 | 停车时间 | 检修时长 |

| 大庆炼化 | 30PP | 2014.7.25 | 待定 |

| 扬子石化 | 20PP | 2014.7.31 | 预计9.2开车 |

| 宁夏石化 | 10PP | 2014.8.14 | 预计检修35天 |

| 大唐多伦 | 25PP | 2014.8.25 | 预计到9月底 |

| 武汉石化 | 20PP | 2014.8.14 | 待定 |

| 中化泉州 | 20PP | 2014.8.18 | 待定 |

| 中煤榆林 | 30PP | 2014.8.14 | 2014.8.22已开车 |

| 延长中煤 | 30PP | 2014.8.15 | 待定 |

| 宁波富德 | 40PP | 2014.8.20 | 待定 |

资料来源:中信期货研究部

进入9月,已确定新增检修的为包头神华30万吨全密度和30万吨PP装置,预计从9月10日开始检修时间为45天,而8月进入检修的装置大多于9月中下旬均将恢复开车。我们估算,对于LLDPE9月检修力度将略小于8月(神华以15万吨LLDPE产能计算),而对于PP,随着9月前期检修装置的逐步开车,9月供给将有大幅提升,再加上可能投产的三套新装置,预计9月较8月增加的供给量将达到7-8万吨,近期供给紧张格局将大幅缓解。因此对于9月中下旬而言,当前现货PP较LLDPE升水的格局发生改变的概率较大。

二、LLDPE与PP套利具有回归的潜力

LLDPE与PP作为上游大部分重合的两个品种,理论上具有较大相关性。我们采用了近三年浙江现货市场LLDPE和PP价格日数据作为样本对其测算,发现两个品种现货价格相关度为0.7279,相关程度较高。

相关系数 PP现货

LLDPE现货 0.7279

货与L同时,我们采用2014年2月28日(PP期货上市时间)起期货数据测算LLDPE和PP期货相关性,其相关度为0.952,具有高度相关性。

相关系数 PP期货

LLDPE期货 0.7279

因此从套利的角度来看,其具备基本面因素反映到盘面的基础。

LLDPE和PP现货价差从最近4年的走势来看,LLDPE明显强于PP,主要体现于产业格局的转变,一方面LLDPE国内仍处于紧平衡格局,对外依存度仍大于40%,PP则因为国内大量产能的投产,对外依存度下降至20%,后期通用品种出现结构性过剩概率较大,另一方面则体现于石化双雄对价格对控制能力上,LLDPE中石油和中石化[微博]产能仍占总产能的80%以上,而PP随着煤化工企业以及民营企业介入,中石化与中石油产能产能占总产能比例下降至60%左右,其价格控制力明显小于LLDPE。这也是从2013年开始LLDPE对PP形成升水结构的主要原因。

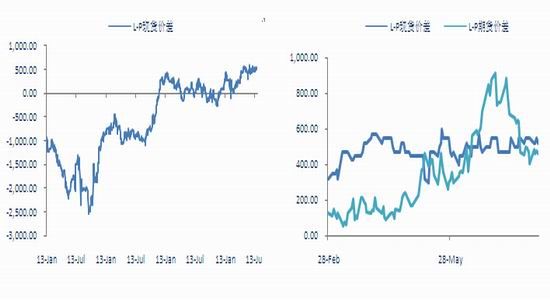

图 1:L-P现货价差呈现发散特征图 2:L-P期货价差围绕现货价差波动

资料来源:Wind 中信期货研究部 资料来源:隆众资讯中信期货研究部

从LLDPE和PP期货价差来看,PP上市以来L-P期货价差呈现在L-P现货价差附近波动格局,5月前表现为期货价差对现货价差贴水的修复,5-7月则体现于对未来PP装置投产大于LLDPE,PP格局弱于LLDPE的判断,7月以后则因为PP装置检修频繁收敛。后期根据PP装置投产的节奏,5-7月的逻辑依然存在。因此我们认为未来1月合约买LLDPE抛PP的投资机会可能存在于9-12月。

三、目前LLDPE与PP价差处于低概率区间

从下图我们看到,LLDPE与PP的现货价差在在最近三年处于0-400区间运行概率较大,达到了69.26%,而处于-200以下的概率仅为8.43%。从目前来看现货价差低于-200以下为安全区间,对应01合约价差为200元/吨以下。

| 接收 | 频率 | 累积 % | 接收 | 频率 | 累积 % |

| -300 | 10 | 1.65% | 300 | 158 | 26.12% |

| -200 | 41 | 8.43% | 200 | 104 | 43.31% |

| -100 | 63 | 18.84% | 100 | 81 | 56.69% |

| 0 | 44 | 26.12% | 400 | 76 | 69.26% |

| 100 | 81 | 39.50% | -100 | 63 | 79.67% |

| 200 | 104 | 56.69% | 0 | 44 | 86.94% |

| 300 | 158 | 82.81% | -200 | 41 | 93.72% |

| 400 | 76 | 95.37% | 500 | 23 | 97.52% |

| 500 | 23 | 99.17% | -300 | 10 | 99.17% |

| 其他 | 5 | 100.00% | 其他 | 5 | 100.00% |

四、主要风险

该套利主要风险在于

1. PP煤化工装置投产后,实际开工率低于70%,无法达到正常生产目标

2. PP1-5正套资金因素造成PP01合约出现强于基本面的表现

五、结论

总的来看,买L抛PP套利具备基本面支撑条件,买LLDPE1501抛PP1501存在可操作性,建议介入区间为100-200,第一目标为400-600区间,第二目标为600以上;止损设于0-50。

中信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。