方正中期:新装置陆续开工LLDPE震荡回落

一、 行情动态

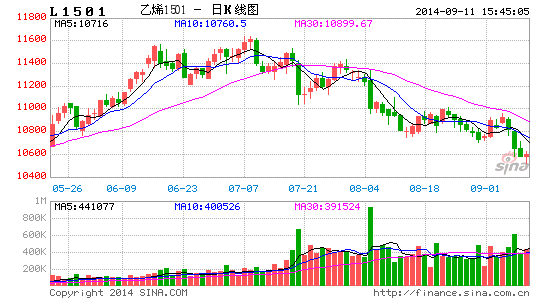

上周塑料期货市场先扬后抑。周初持续反弹,周末大幅回落。截止 9 月 5 日,连塑 1501 合约收盘10820元/吨,较上一交易日下跌了105元/吨,下跌0.96,成交量增加至 44.20 万手,持仓量增加 19636 手报 38.11 万手。

图一:LLDPE 主力合约 1501 日 K 线图

数据来源:文华财经,方正中期研究院

二、 基本面分析

1.上游市场

上周原油价格呈宽幅震荡,美国能源信息署(EIA)周四(9月4日)发布的数据显示,美国8月29日当周原油库存减少,但降幅低于预期。同时,汽油库存减少,精炼油库存意外增加,上周精炼厂利用率微幅下滑。需求方面,美国夏季驾车高峰结束,美国石油消耗通常会季节性下降。供给方面,利比亚原油出口继续恢复,全球供应端依旧充裕。综合来看,原油供给仍然充沛,而需求面临季节性性下降,欧洲经济堪忧,也拖累原油需求,预计原油保持弱势震荡。

图2:国际原油价格走势

数据来源:wind,方正中期研究院

2.现货报价

上周末聚乙烯市场观望气氛浓重,贸易商多灵活减仓出货,报盘震荡整理为主。下游工厂接货力度不高,整体成交气氛较淡。LLDPE 主流价:11400-12500 元/吨。

图3:塑料现货价

数据来源:wind,方正中期研究院

3.塑料库存和装置

9月2日三大地区部分石化库存较8月26日减少1万吨,降幅在13.3%左右。据统计,本周三大地区石化开工率在77%附近。本期社会库据统计减少近3万吨,降幅在7.41%。月初受合同户开单影响,石化库存有所下降,部分刚降完价格的品种开单情况较好。

图4:聚乙烯库存

数据来源:wind,方正中期研究院

图5:9 月份部分 PE 石化装置检修计划

| 石化名称 | 生产装置 | 产能 | 安排计划 |

| 扬子石化 | 线性装置 | 20 | 计划9月4号开车 |

| 大庆石化 | LLDPE装置 | 7.8 | 8月1日暂时停车,开车待定 |

| 燕山石化 | 老高压装置 | 6 | 3线4日计划停车,开车待定 |

| 兰州石化 | 低压装置 | 7 | |

| 老全密度装置 | 6 | 7月14日停车,计划9月6日开车 | |

| 延长中煤 | HDPE装置 | 30 | 14日停车,开车待定 |

| 包头神华 | LLDPE装置 | 30 | 9月10日停车,计划停车46天 |

数据来源:wind,方正中期研究院

9 月份塑料停车检修装置较少,且除神华包头外,塑料检修的装置产能都偏小,大庆石化、兰州石化等检修装置装置产能偏小,对整体市场不会有明显影响,此外,扬子石化线性装置计划 9 月上旬开车,预计线性供应将增加。产能方面,宁夏宝丰将开车投产,低价煤制聚乙烯或对市场带来一定冲击。

4. 下游需求

上周农地膜生产工厂开工率尚没有明显增加仍保持在40-45%左右,下游生产厂家拿货意向已经明显增强,但是受近期线性原料价格波动原因,拿货补仓行为较谨慎,生产情况尚没有明显改善。包装膜生产企业开工尚可,与上周基本持平维持在70-75%左右。

三、基差分析

LLDPE基差持续为正数,现货价格持续高于期货,LLDPE呈现近强远弱。

图6:LLDPE基差

数据来源:wind,方正中期研究院

四、操作策略

受供应充足但需求不足、美元指数快速走强的影响,国际原油震荡下跌。供给方面,受煤化工装置投产影响,将使LLDPE市场供应量增加,且煤化工至乙烯比油制乙烯成本低,将对PE市场产生更大影响。需求方面,九月份来临,农膜生产季节的到来,但因市场走势不明朗,下游工厂观望,备货尚未开始,市场整体气氛较偏淡。综合来看LLDPE后期将呈震荡回落走势,易逢高卖出。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。