光大期货:从供给端来看LLDPE短期做多为主

摘要:

(1) 短期来看,新建煤化工生产装置产量贡献或低于预期;国内石油路线的生产受制于上游原料的约束,同时在价格倒挂条件下进口量增长或放缓;

(2) 三季度以及四季度国内下游生产趋于回升,尤其是四季度高速增长预期有望延续。近期市场对低价货源的兴趣在增强,其中,9月份以来神华竞拍成交率提升至85.6%,较7月份以及8月份呈现显著改善。

(3) 8月份以来油化工产品价格下跌,但是石油路线LLDPE加工利润并没有下滑。而根据近期LLDPE期货1月合约价格核算,对应的加工利润已经下降至2月份中旬(也是年内现货供给最为宽松的时期)。

一、产能处在投放周期

(一) 产能规模看,过去三年年均增速达到12%

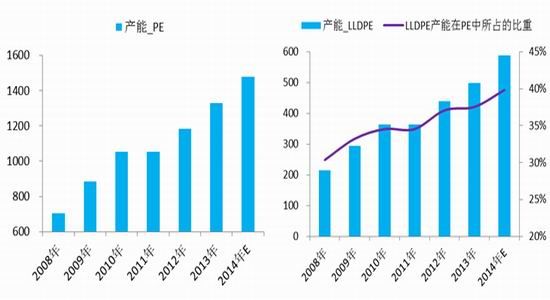

这一轮国内聚乙烯产能投放多集中在2012年至2015年。数据统计,在2010~2011年期间,国内聚乙烯总产能仅略高于1000万吨,伴随着国内聚乙烯产能的陆续投放,国内聚乙烯产能出现了快速的增长。统计显示,到2014年年底,预计国内聚乙烯产能规模将接近1500万吨,2012年至2014年间产能年均增速接近12个百分点。

图表1:年内产能投放后PE生产能力规模(万吨) 图表2:年内产能投放后LLDPE生产能力规模(万吨)

资料来源:光大期货研究所 资料来源:光大期货研究所

(二) 产能结构看,2014年四套煤化工生产装置投产

2014年三季度,国内新投放煤化工路线聚乙烯装置有:延长中煤榆林(PE:60万吨,其中,LLDPE以及HDPE各30万吨)以及中煤陕西榆林(PE:30万吨,其中,LLDPE以及HDPE各15万吨);

另外,四季度计划投放的煤化工路线聚乙烯装置有:宁夏宝丰(PE:30万吨,其中,LLDPE以及HDPE各15万,计划 10月份试生产)以及蒲城清洁能源(PE:30万吨,其中,LLDPE以及HDPE各15万吨,计划11月份试生产,较此前有所推迟)。

(三)从煤化工生产装置运行看,具备价格竞争性

从国内聚乙烯产能结构看,到2014年年底,国内煤化工路线的产能将达到180万吨,煤化工路线聚乙烯产能所占比重(在国内聚乙烯总产能中所占的比重)将提升至12%。煤化工生产装置,产装置生产成本较低,在传统石油路线相比,存在价格竞争的优势,也意味着后市市场低价货源占比趋于攀升。

以中国神华定期报告显示,神华包头煤化工装置自运行以来,年均开工率接近9成。2012年以及2013年吨生产成本分别在6587元以及6112元,毛利分别在21.9%以及28.1%。2014年上半年,神华包头煤化工装置持续稳定、高负荷运行,期间累计生产聚乙烯产品14.58万吨,吨生产成本在5130元,毛利在39.7%,较去年同期提升6.7%。神华包头煤化工装置,对国内煤制烯烃项目发展产生了很好的示范效应。

二、从产能结构看后市供给

(一) 产能扩张,推动国内供给量增长

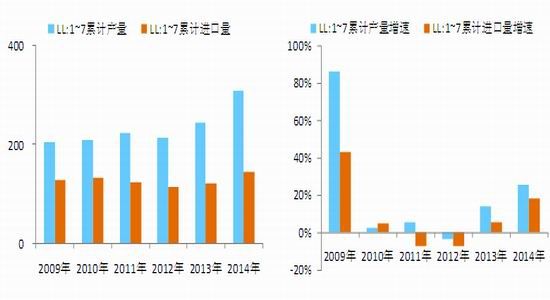

从国内供给看,1~7月份国内LLDPE供给量接近455万吨,增长近86万吨,增幅超过23个百分点。从供给来源看,LLDPE国产量提升约63万吨,增幅超过25个百分点;值得注意的是,7月份国内LLDPE国产量也是近几年来的最高水平,主要是榆林中煤和延长中煤的两套煤化工装置投产顺利,对产量贡献较大。另外,LLDPE进口料增长22万吨,增长18个百分点。

图表3:1~7月份LL国内产量及进口量(万吨) 图表4 :1~7月份LL国内产量及进口量增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

(二) 从产能结构看后市供应

(1) 煤化工路线:供应增长

从煤化工聚乙烯生产装置来看,神华包头线性装置计划9月15日检修,持续45天,也就是说到神华包头煤化工生产装置检修后要到11月份才会恢复生产,按照该装置上半年平均生产负荷计算,四季度该装置预计产量损失近2.43万吨。不过新投产的中煤陕西榆林(PE:30万吨,其中,LLDPE以及HDPE各15万吨)以及延长中煤榆林(PE:60万吨,其中,LLDPE以及HDPE各30万吨)生产装置的投产,会弥补神华包头装置检修带来的产量损失,同时,四季度计划投放的煤化工路线聚乙烯装置也会贡献部分产量。

从装置类比来看,神华包头煤化工生产装置2010年9月完成投料试车,但是该装置开始正式的商业运营始于次年的1月,在装置正式进入商业运营之前,生产装置实际的负荷率会相对较低。以此作为估算的基础,我们预计下半年投产的四套装置在四季度带来的产量增量预计在20~25万吨之间。

(2) 传统石油路线:供应受到原料的约束

石油路线装置的生产,一个方面,受到国内煤化工生产装置的冲击,这是有生产的成本结构所决定的;另一方面,还受自身原因的影响,这可以从国内石油产品消费结构变化上看到线索。

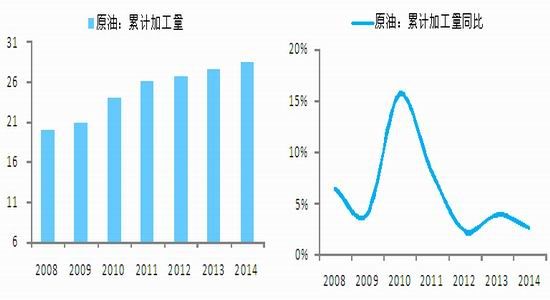

首先,国内柴油需求增速放缓,拉低国内石油实际消费增速,并挤压炼厂开工,使得原油加工量增速维持在较低的水平,数据统计来看,1~7月份我国原油累计加工量约2.84亿吨,同比仅增长2.6个百分点。

图表5:2008~2014年1~7月份原油加工量(千万吨)图表6:2008~2014年1~7月份原油加工量增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

进一步来看,如果原油加工量增速维持相对较低的水平,那么石脑油实际产量增速也不太可能出现大的幅度的增长(2011~2014年间,石脑油生产比率平均水平在0.589)。数据来看,1~7月份国内石脑油总产量约1730万吨,同比增长4.1 %。

图表7:石脑油产量和原油加工量相对关系(%) 图表8:2009~2014年1~7月份石脑油产量增速对比(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

其次, 1~7月份,国内石脑油总进口量近120万吨,较去年同期减少近四成。综合来看,1~7月份,国内石脑油的总供给量几乎没有增长,仅维持在去年同期水平。1~7月份国内乙烯总产量约996万吨,同比增长7.47%;加上乙烯91万吨的进口量,1~7月份国内乙烯总供给量约1087万吨,同比增长6.42%。

图表9:2009~2014年1~7月份石脑油供给量增速(%)图表10:2009~2014年1~7月份乙烯产量增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

(3) 进口倒挂,导致进口放缓

2009~2013年期间,国内聚乙烯三季度进口量环比增速的均值在17.9%,同时,LLDPE三季度进口量环比增速的均值在26.6%。今年来看,7月份国内进口量数据已经知悉,但是8月份以及9月份水平尚未公布,从7月份进口量变化来看,PE以及LLDPE产量较二季度平均平均水平环比分别增长0.57%以及6.75%,环比增幅远远低于这一平均水平。

图表11:2009~2013年三季度进口环比增速(%) 图表12:2009~2013年四季度进口环比增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

在国内供给能力提升背景之下,市场呈现“外强内弱”局面。数据统计来看,三季度以来国内LLDPE产品国内市场与国外市场平均价差近300元/吨,是2013年二季度以来的最低水平。我们认为,“价格倒挂”下,三季度以及四季度国内LLDPE进口量环比增速可能持续低于平均水平。

图表13:LLDPE远东价格走势图(美元/吨) 图表14: LLDPE进口成本以及内外价差(元/吨)

资料来源:光大期货研究所 资料来源:光大期货研究所

三、需求仍在,下半年增速提升

(一) 1~7月份LLDPE下游需求强劲

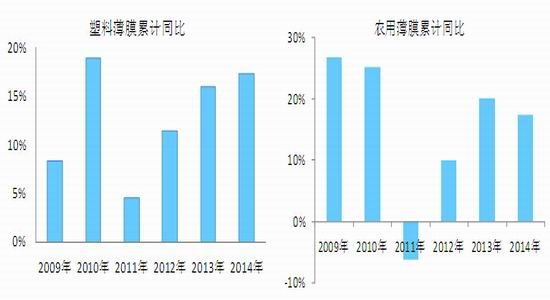

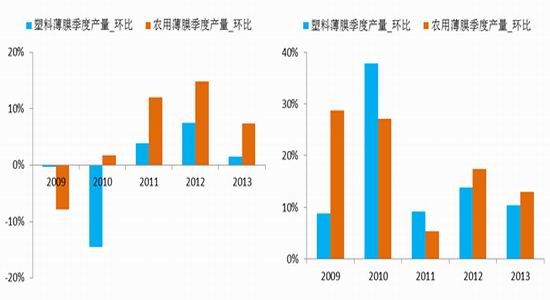

1~7月份国内塑料薄膜总产量约708万吨,同比增长17.3%,增速较2013年同期提升1.4个百分点,增速对比来看,今年1~7月份国内塑料薄膜总产量增速较2009~2013年同期平均增速提升5.5个百分点。

1~7月份农用薄膜总产量约121.4万吨,同比增长17.4%,增速较2013年同期下滑2.72个百分点,增速对比来看,今年1~7月份国内农用薄膜总产量增速较2009~2013年同期平均增速提升2.3个百分点。

图表15:塑料薄膜累计产量同比增速(%) 图表16 :农用薄膜累计产量同比增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

(二) 三季度以及四季度下游增速

塑料薄膜以及农用薄膜呈现一定的季节性规律,体现为,二季度相对较弱,三季度产量缓慢回升,四季度增速提升。

数据统计来看,2009~2013年间,三季度塑料薄膜累计产量环比下滑近0.5个百分点;而农用薄膜同期环比提升近5.6个百分点。另外,2009~2013年间,四季度塑料薄膜累计产量以及农用薄膜累计产量环比分别增长16.0个百分点以及18.3个百分点。•

今年来看,7月份国内塑料薄膜以及农用薄膜产量数据已经知悉,但是8月份以及9月份水平尚未公布,从7月份产量变化来看,国内塑料薄膜以及农用薄膜产量较二季度平均平均水平出现了较大幅度的下滑,但是从下游工厂的订单以及生产情况来看,我们认为,三、四季度下游生产仍然有希望保持较高速度的增长。

图表17:2009~2013年三季度环比增速(%) 图表18:2009~2013年四季度环比增速(%)

资料来源:光大期货研究所 资料来源:光大期货研究所

(三) 库存

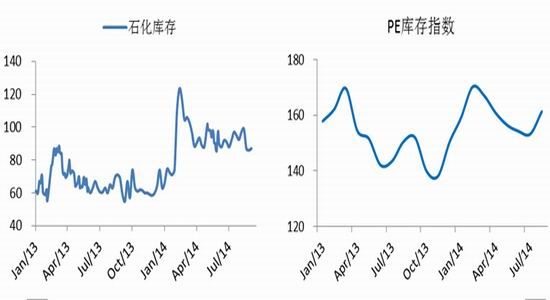

从库存来看,年内行业库存规模要比去年年底高的很多,其中,石化库存在2月中旬达到高点,不过石化库容的增加,提升了对库存的容忍程度;从库存结构来看,今年聚乙烯依然延续上松下紧的局面,包括中游以及下游在内的库存规模都处在相对较低的位置。

图表19:国内石化库存总体规模走势图(万吨) 图表20:8月底社会库存规模较7月底增长5.26%

资料来源:光大期货研究所 资料来源:光大期货研究所

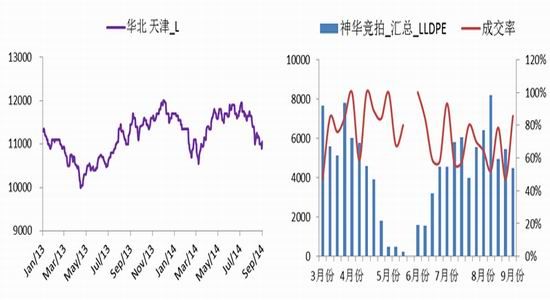

7月份以及8月份,国内神华煤化工产品竞拍情况不佳,具体来看,7月份神华LLDPE竞价总量达到2.6万吨,但市场实际成交量仅1.8万吨,成交率不足7成;8月份神华LLDPE竞价总量达到2.5万吨,但市场实际成交量不到1.5万吨,成交率不足6成。我们认为,市场对价格下滑有所预期,这抑制链条中、下游的接货兴趣。不过到9月份之后,我们看到,竞拍呈现显著的改善,统计来看,9月份第一周神华LLDPE竞价总量在4500吨,市场实际成交量3850吨,成交率提升至85.6%,较7月份以及8月份呈现显著改善,我们认为,对中下游库存的低位、生产的回升是近期市场对低价货源兴趣增加的重要原因。

图表21:LLDPE华北地区低价货源近期呈现企稳 图表22:9月份神华竞拍成交显著改善

资料来源:光大期货研究所 资料来源:光大期货研究所

四、总结

8月份以来油化工产品价格虽然下跌,但是价格的下跌并没有挤压油化工产品的加工利润(高于去年同期,却仍处在今年以来的高位),这让我们相信,8月份以来现货价格的下跌更多的是反应原料价格下跌的影响;而期货1月合约,市场预期新建装置的投产将驱动国内供给量出现大幅度的增长,按照近期期货1月价格核算,其对应的加工利润已经下降至2月份中旬现货供给最为宽松的时期。

从供给端来看,第一,煤化工新增生产装置产量贡献可能弱于市场预期,参照神华包头煤化工装置从投产到运营情况看,大致3个月的时间,期间装置生产负荷要显著低于正常情况,年内新增煤化工生产装置带来的产量增量可能会比市场预期的少的很多;第二,传统石油路线生产装置,虽然年内供应增长,但是产量水平的继续攀升,受到原料端供应的约束,我们预计其产量增量预计维持在相对较低的水平;第三,LLDPE产品进口放缓,三季度以及四季度进口量的环比显著低于往年。从需求端来看,虽然7月份下游生产放缓,但是从下游工厂订单以及近期生产来判断,我们预计三季度以及四季度产量仍然有希望维持较高的水平。我们认为,需求的增长,同时低于市场预期的供给量,是驱动LLDPE期货1月合约价格修复的重要动力。

光大期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。