瑞达期货:9月装置增多聚丙烯短期压力缓和

报告要点:

石化定价维持高位,对期价构成支撑

期现呈现深贴水结构限制期价下调空间

9月检修装置增多,短期供应压力缓和

下游需求回暖 对市场有一定的支撑

策略方案

基于聚丙烯期货价格与现货价格深度贴水及煤制烯烃装置投产对短期市场冲击力度有待重估,在聚丙烯1409合约交割后,聚丙烯1501合约期价将有望趋于向现货价格回归,我们看好聚丙烯1501合约的短期反弹机会;在套利策略方面,煤制烯烃产能投产将持续对未来中长期期价依旧构成压力,我们倾向采取买入1501合约卖出1505合约的策略。

图1:PP1501合约走势图

图表来源:瑞达研究院

一、基本面因素分析

1、9月检修装置增加,短期供应压力缓和

短期煤制烯烃装置的投产是市场关注的焦点,同时装置检修情况的关注度也呈上升趋势。据市场估计9月处于检修及计划检修的厂家为13家,占总生产厂家的25%左右。2014年9月份检修装置(包含8月份停车并延续至9月份的装置及9月有检修计划的装置)比2013年同期有较为明显的增加,特别是PP产品,其检修装置比去年增加了近20%,且煤制烯烃装置检修数量也有明显增加。虽检修装置及投产装置对于市场影响相互抵消,不会使得供应面出现大量缺货现象,但低价货源减少对于市场价格势必起到一定支撑作用。

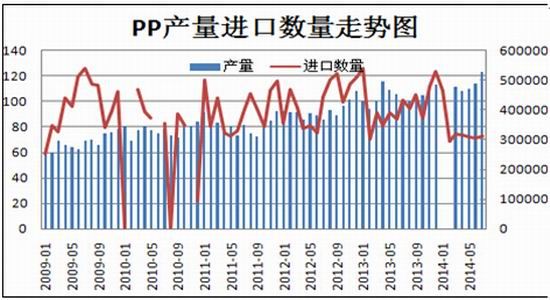

产量及进口量方面,2014年7月PP产量123万吨,比去年同期(99.3万吨)增加24%,环比增加8.85%,连续4个月的增长。今年1-7月PP总产量为779万吨,比去年同期(719.6万吨)增加8.3%。2014年7月份PP进口总量为42.38万吨,较上月增加6.27%,同比减少2.01%,其中均聚39021000为31.84万吨,较上月增加11.08%,同比增加0.95%;2014年7月份PP出口总量为1.22万吨,较上月增加17.63%,同比减少22.47%,其中均聚39021000为1.01万吨,较上月增加23.79%,同比减少21.47%。

库存方面,截至2014年9月初,PP国内已统计的主要石化生产企业,及部分代表性贸易企业库存减少至170000下方,较前期呈现下滑,整体处在中等偏低状态,短期库存压力不大。

图2:PP产量及进口量走势图

图表来源:瑞达研究院

图3:PP库存走势图

图表来源:瑞达研究院

表1、PP生产企业装置情况

| PP生产企业 | 产能(万吨/年) | 装置 | 停车时间 | 开车时间 | 停车时长(天) |

| 陕西延长中煤榆林能源化工 | 30 | 一线 | 8月15日开始产粉 | 不详 | |

| 大唐国际 | 25 | 二线 | 2014年1月30日 | 未定 | |

| 46 | 双线 | 2014年8月25日 | 9月底 | 计划检修45天 | |

| 神华包头 | 30 | PP | 2014年9月10日 | 不详 | 计划检修46天左右 |

| 延长中煤 | 30 | 一线 | 2014年8月14日 | 不详 | |

| 中化泉州 | 20 | PP | 2014年8月18日 | 不详 | |

| 辽通化工 | 6 | 老装置 | 2014年6月12日 | 不详 | 为期2-3月 |

| 扬子石化 | 20 | 二PP | 2014年7月31日 | 9月10日 | |

| 四川石化 | 45 | PP | 2014年7月22日 | 待定 | |

| 宁波台塑 | 28 | 大线 | 2014年7月22日 | 不详 | |

| 洛阳石化 | 8 | 老线 | 2014年8月15日 | 不详 | 58 |

| 广西钦州石化 | 20 | PP | 2014年7月22日 | 不详 | |

| 大庆炼化 | 30 | 新线 | 2014年7月28日 | 9月上旬 | 预计检修44天 |

| 中化泉州 | 20 | PP | 2014年8月18日 | 未定 | |

4、下游需求回暖

8月份高温天气逐渐散去,下游工厂开工率缓慢提升。8月底国内聚丙烯下游行业开工率有所回暖,整体开工率在68%附近,其中塑编行业在70%,较八月初增加2个百分点;共聚注塑开工率在65%,基本持稳;BOPP开工率在70%,较八月初增加12个百分点。

塑编行业方面:下游塑编工厂开工小幅回暖,因终端需求受出口拉动影响出现全面回暖,打包袋、水泥带的工厂订单明显增加,导致工厂去库存化进程加快,经近一个月的消化,库存已经基本大幅下降。部分工厂正在酝酿开车中,预计中秋节后工厂装置将基本恢复正常。

共聚注塑方面:国内共聚注塑行业开工基本持稳在65%左右。除洗衣机所用高熔共聚市场需求表现较好外,其他中低熔共聚多数仍处于去产品库存阶段,同时订单方面暂无明显增多,主动备货现象少见。

BOPP行业方面: BOPP市场整体高位震荡,开工率维持在七成左右。部分检修的装置已经陆续重启,经销商及下游工厂采购积极性增强。

3、石化定价维持高位

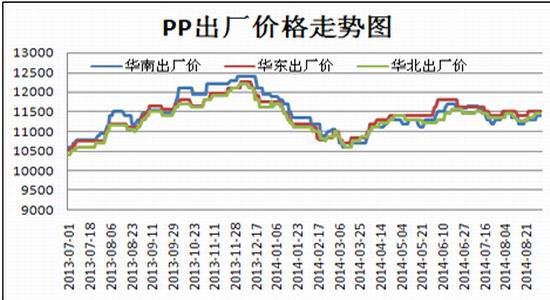

8月份受煤制烯烃投产拍卖影响,打压投资者信心,下游需求不佳,现货市场回落,8月末9月初,受装置检修影响,市场货源有限,石化出厂价格维持坚挺,提振期现市场,行情小幅偏强波动。截至9月4日,中石化[微博]华南出厂价格报11400元/吨,较8月末增加100元/吨;中石化华北报11450元/吨,较8月末增加100元/吨;中石化华东维持在11500高位。现货市场方面受石化调涨支撑,华北现货价格11450元/吨,较8月末涨80元/吨;华南地区现货价格11630元/吨,较8月末涨130元/吨;华东地区现货价格11900,较8月末涨100元/吨。石化价格坚挺,有望支撑期现市场价格进一步走高。

图4:PP出厂价格走势图

图表来源:瑞达研究院

图5:PP期现市场价格走势图

图表来源:瑞达研究院

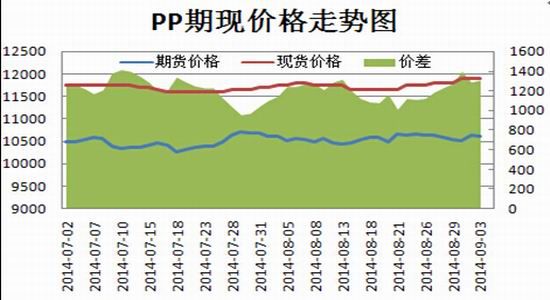

4、期现呈现深贴水结构限制期价下调空间

由于现货市场库存不多,多数货源集中在石化手中,且9月份部分装置检修,再加上煤制烯烃装置的不稳定性,预计短期整体市场供应压力不大,石化价格有望维持高位。随着PP1409合约进入交割后,主力合约将移至PP1501合约,目前PP1501合约期价与PP现货价格价差维持在1000以上,期现价格呈现深度贴水结构,这限制期价的下行空间,并且将使得期现价差存在修复要求,PP1501合约期价将逐步将现货价格回归,贴水幅度有望缩窄。

图6:PP期现价格走势图

图表来源:瑞达研究院

二、聚丙烯交易策略

基于聚丙烯期货价格与现货价格深度贴水及煤制烯烃装置投产对短期市场冲击力度有待重估,在聚丙烯1409合约交割后,聚丙烯1501合约期价将趋于向现货价格回归,我们看好聚丙烯1501合约的短期反弹机会,采取低位做多策略;在套利策略方面,煤制烯烃产能投产将持续对未来中长期期价依旧构成压力,我们主要采取买入1501合约卖出1505合约的策略。

1、PP1501合约交易策略

(1)资金管理:本次交易拟投入总资金的10%-20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:交易采取分批建仓策略,持仓成本控制在10300-10700之间。

(3)风险控制:若期价跌穿10200则开始执行部分止损,若期价收盘价处于10000以下,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1-2月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,上方目标看向11000关口,若此区域呈现整理态势,则减持仓位,逐步获利了结,若强势突破站上11000关口,则进一步持仓看向11500。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估: 帐户总资金为1000万元,持仓不高于300万元,预期风险收益比为2.5 :1。

【风险因素】

1、煤制烯烃产能释放超预期,将对聚丙烯期价构成利空影响。

2、宏观经济数据表现不佳,将压制聚丙烯期价。

3、下游需求低迷,现货价格逐步回落,将打压期价。

2、PP1501-1505合约跨期套利策略

(1)期现价差大幅贴水,充分体现远月利空预期

近期PP现货价格表现坚挺,截止9月3日,华东余姚镇海炼化T30S报11900元/吨,较一周前上涨150元/吨。现货价格的上涨也带动了PP1501合约的走强。近月1409临近交割月更是其价格近期也是继续处于10000上方运行,但在1月价格走强的同时,PP1505合约被动跟涨,整体仍弱于近月,并导致PP1-5合约走势继续近强远弱格局,价差延续缩小。

图7:PP1409期现价差趋势图

图表来源:瑞达研究院

图8:PP1501期现价差趋势图

图表来源:瑞达研究院

(2)期价近月较远月持续升水

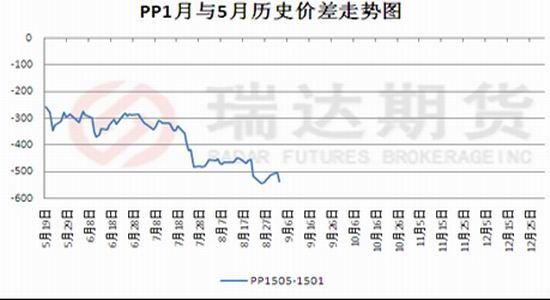

另一方面,从PP1409、1501、1505三合约间的价差看:近月1409已比远月1501升水超过1000元/吨,而1501较1505仅升水500元/吨左右。

图9:PP9月与1月历史价差走势图

图表来源:瑞达研究院

图10:PP1月与5月历史价差走势图

图表来源:瑞达研究院

在聚丙烯跨期套利策略方面,我们的判断结论是,煤制烯烃装置投产对短期市场冲击力度有待重估,煤制烯烃产能扩张对未来长期期价构成压力,所以倾向采取买入1501合约卖出1505合约的策略。当1501合约与1505合约价差回落至300-500以内,进行买入1501合约卖出1505合约的操作,盈利目标300-400点。

瑞达期货 张锡莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。