华联期货:供给泛滥铁矿石市场将延续下跌

第一部分:前言

8月以来,随着三大矿山铁矿石产量不断增加、下游钢坯价格不断调降以及澳大利亚政府取消对铁矿石公司30%利润税的传闻四起,铁矿石价格再度大幅下跌,直逼600关口,领跌煤焦钢产业链。截至9月2日,普氏铁矿石指数已跌至87美元/吨,打破了2012年9月初的低点。展望后期,尽管进入传统的金九银十阶段,但在铁矿石跌跌不休的背景下,钢铁企业观望心态越发浓厚,需求端对矿石支撑非常有限。从供给上看,为争取利润及市场份额,后期三大矿山产量仍将不断增加。供需矛盾难以转变,后期铁矿石仍将继续下跌寻底。

第二部分:影响铁矿石后期走势因素分析

一、宏观经济因素对铁矿石价格的影响

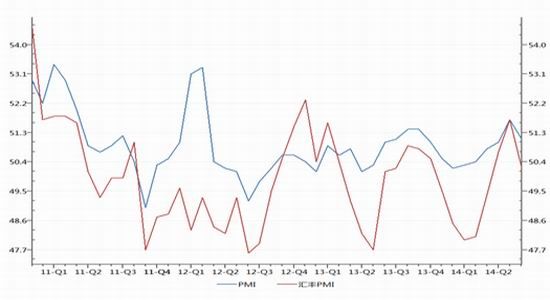

7月以来,中国经济数据进入疲软阶段。无论是早前公布的7月信贷、投资以及消费数据,还是近期公布的中国8月官方、汇丰PMI数据都不及预期。然而,在连续盘整一个多月后,近两日股指期货一举突破震荡区间上沿,延续了上涨态势。从股指走势可以看出,当前市场已处于“数据越差,政策预期越好”的解读模式。

观察上半年政府思路可看出,“定向”、“微调”一直是主要调控思路。近日央行[微博]宣布的定向降息亦延续此风格。可以预期,为完成年度7.5%GDP的任务,政府后期仍有可能陆续推出刺激政策。但笔者认为,定向刺激政策难以惠及到产能过剩的矿石行业。

图1:中国官方及汇丰PMI值(单位:%)

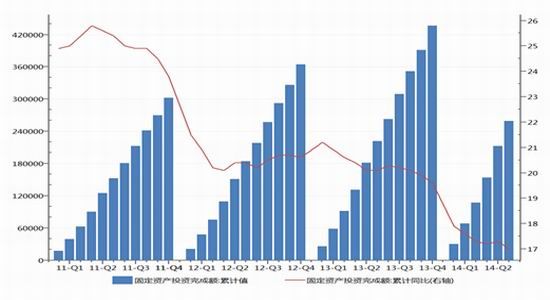

图2:固定资产投资月度累计值及累计同比(单位:亿元、%)

二。供给端对矿石价格的影响

1、海外矿山大幅增产

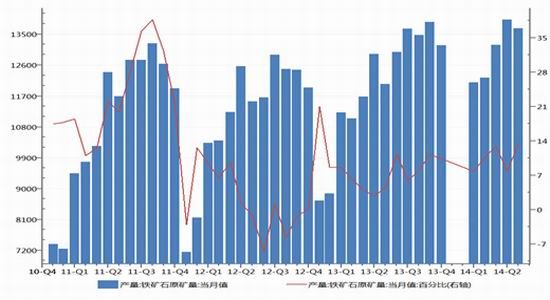

今年以来,尽管矿石价格不断下跌,但全球矿山产量不减反增,究其原因和其低廉成本不无关系,在利润的推动和早日回收投资成本的激励下大型矿山具有不断扩大产量的动能。拿力拓来举例,今年上半年其Pilbara铁矿石的平均售价为每湿公吨99美元。相比之下,刨除技术转让费和运费之后,其单位生产成本则不到每吨21美元。因此,尽管矿石价格下跌,该公司截至8月依然获得了66%的利润率。

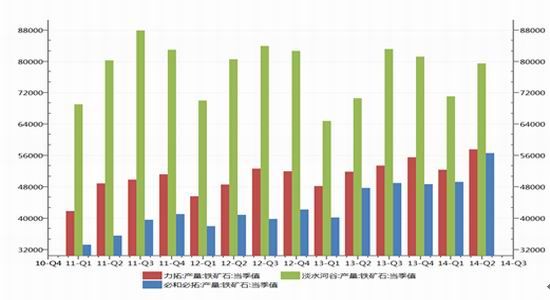

2014年第二季度,必和必拓、力拓和淡水河谷产量分别为56643、57530、79448千吨,同比分别增长18.78%、11%、12.57%。据不完全统计,2014年四大矿山有望实现增产1.1亿吨左右,较全球20亿吨的矿石产量增长5.5%左右。2015年仍有1亿吨左右的增产计划。

图3:三大矿山铁矿石产量当季值(单位:千吨)

2、国内矿山难以大幅减产

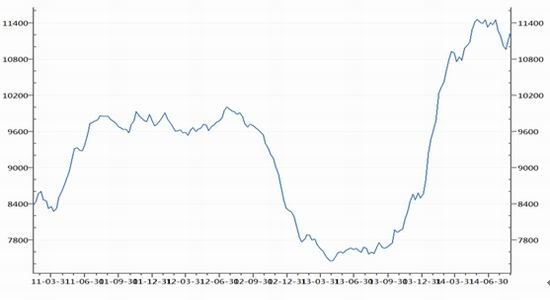

国内矿方面,尽管成本高企,但国内矿商依旧没有减产。6月国内原矿产量为13932.38万吨,同比增长7.8%,7月原矿产量为13673.87万吨,同比增长13.45%。由于国内矿企多数是钢厂附属企业,钢厂可用其卖钢利润部分弥补。另外,多数矿企是国企,担负着就业等重要任务,难以随便减产。

图4:国内原矿产量及同比(月度值、万吨)

3、港口库存高企,高价矿成定时炸弹

海关数据显示,1-7月份我国铁矿石进口总量为53960万吨,同比增长18.12%,涨幅较大。港口库存方面,截至8月29日当周,国内铁矿石港口库存量为11260万吨,环比上周上涨1.26%。

总的来说,国外矿山巨头在利润以及抢占市场份额的驱使下,后期仍将大量生产。而国内矿山由于种种原因也难以大幅减产。后期港口铁矿石高库存将成为常态,供给泛滥成为矿价下跌的元凶。另外,需要注意的是,当前港口尚有大量前期高价矿,一旦矿价反弹后这些库存将会被抛售,进而对矿价形成压制。

图5:国内铁矿石港口库存量(周度、单位:万吨)

三、需求端对矿石价格的影响

1、取消限购效果甚微,房地产行业不乐观

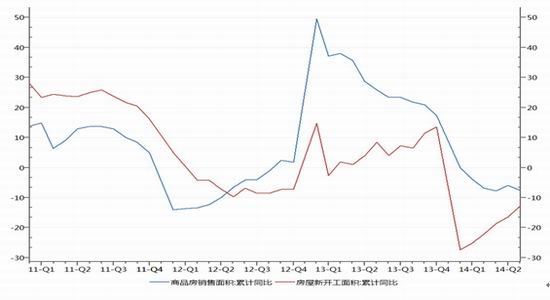

今年以来,房地产市场陷入疲态,无论是地产投资额还是新开工面积、销售面积、房价等均出现下滑。尽管从7月开始,多地加快取消限购的进程,截至到8月份,全国46个限购城市中,解除限购令的城市已经超过8成,但市场成交未见明显改善,取消限购效果甚微。

当前房地产市场总体呈现量价齐跌的局面。统计局公布数据显示,7月全国70个大中城市中,新建住宅价格环比下跌的城市达到65个,一线城市全部进入下跌行列。中国指数研究院[微博]公布的全国8月房价指数更是连跌4个月。从销售面积来看,7月全国商品房销售面积累计同比下降7.6%,跌幅较6月有所放大。为了应对楼市危机,一些房企调整策略,放慢建房速度,拿地热情也大大降低。据市场消息称,近日银监会口头要求各信托公司谨慎对待三四线城市房地产项目。预计九、十月份国内房地产市场将难有起色。而房地产作为煤焦钢产业链最大的下游,将继续拖累钢材进而矿石的价格。

图6:房地产新开工面积及销售面积月度累计同比(单位:%%)

2、钢市观望氛围浓厚,难以提振矿石需求

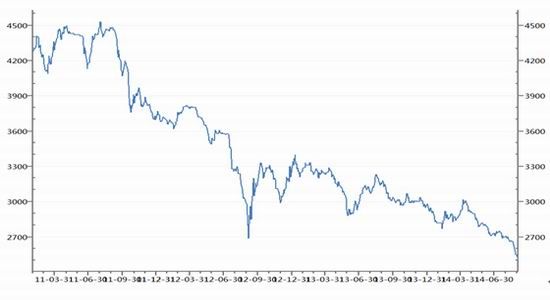

近期唐山钢坯出厂价不断下降,仅13天就下降150元,拖累钢材期货价格不断走跌。在期价和原材料价格双双走低的带动下,近期钢材市场心态较为悲观。商家出货商家出货意愿增强,低价促销现象增多,市场价格持续下跌,不过目前下游需求依旧低迷,跌价对成交刺激作用不大,短期内基本面难有明显好转,市场弱势格局不改。

另外,在矿石价格下跌格局已定的背景下,买涨不买跌的心态使得钢厂对矿石购买欲开始减弱,进而加重矿价下跌并形成恶性循环。

图7:唐山钢坯价格(单位:元/吨)

第三部分:技术面分析

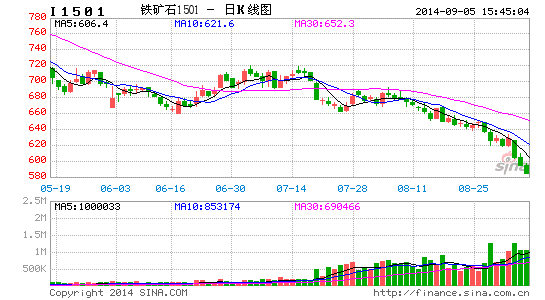

从I1501合约的日K线图表来看,受下游钢坯价格不断降低及矿石供给泛滥影响,近期铁矿石期价加速下跌。9月3日,受到澳大利亚将取消铁矿石企业30%利润税的传闻,I1501合约更是出现恐慌性下跌(见图8),盘中一度触及跌停。观察技术指标来看,当前均线系统呈向下排列,MACD绿柱不断变长,下跌趋势保持良好,后期仍有下跌空间。

图8:I1501合约日K线图(单位:元/吨)

第四部分:结论

基于上述分析,笔者得出如下结论:

1、从宏观层面看,7月以来国内经济数据出现疲软,使得市场对后市出台刺激性政策预期不断升温,从近期股指1409合约突破了一个多月以来的震荡区间选择继续上行便可看出。然而笔者认为,后期政府延续上半年“定向”、“微调”的调控风格可能性较大,刺激政策难以惠及到供给过剩的矿石行业。

2、从供给层面看,在利润及抢占市场份额的驱使下,国外矿石巨头后期增产动能仍旧较大。国内来看,由于种种原因短期大幅减产难度较大。不断增加的产量使得铁矿石港口库存不断攀升,高库存成为常态。供给端的泛滥成为引爆矿价下跌的主要诱因。

3、从需求层面看,尽管取消限购进程不断加快,但当前来看效果甚微,房地产新开工面积及销售面积同比依旧下滑。为应对危机,一些房企调整策略,放慢建房速度,拿地热情大大降低,传统的金九银十旺季或将难以出现,而这将直接打压对钢材进而铁矿石的需求。

4、从技术层面看,当前I1501合约日K线图均线系统向下排列,MACD绿柱不断变长,下跌趋势保持良好,后期仍有下跌空间。

第五部分:操作计划

按照上述所得结论,笔者认为现阶段应该以逢高卖出建仓为主要操作策略,时间跨度是到10月末。

现阶段操作方案设计如下:

1、交易对象:I1501合约;

2、交易方向:背靠680元/吨逐步卖出做空建仓;

3、进场点位:分三批在680、650、620元/吨卖出;

4、资金管理:每次入场资金用量15%,共计45%;

5、止盈(目标)价位:当期价下跌至580元/吨附近空单开始应考虑平仓离场,而期价到达550元/吨以下是空单全部离场的较好时机。

6、止损价位:当期价上破720元/吨后,也就是创出阶段高点和关键心理价位后,止损平仓离场。

华联期货 孙晓琴

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。