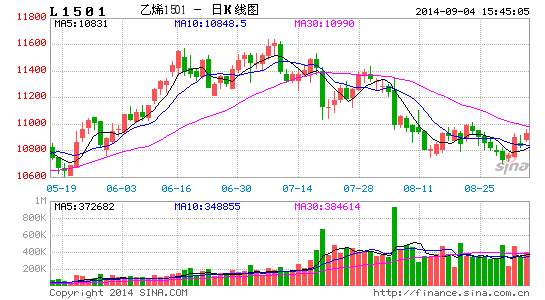

方正中期:销售旺季来临pp市场有望再创性

一、宏观动态

1.1、因乌克兰和俄罗斯正积极采取措施以达成停火协议,料缓解西方与俄罗斯之间的对峙,意味着地区贸易将恢复,同时日内公布的美国经济数据向好,均提振需求前景,美原油周三大幅反弹近3%,基本收复隔夜多数跌幅。NYMEX原油期货上涨2.66美元,涨幅2.86%,报95.54美元/桶。

1.2、美国经济保持良好的发展态势,房地产数据表现强劲,住房营建活动开始增长,就业增长和处于较低水平的抵押贷款利率令住房营建建商的积极情绪有所增加,预计未来成屋销售将增加。美国商务部(DOC)周三公布的数据显示,美国7月工厂订单月率增长10.5%,单月升幅创历史最高,预期增长10.9%,前值修正为增长1.5%。美国8月Markit制造业PMI初值58.0,创下四年新高,预期55.7,前值55.8,其中新增出口创下3年来最快增速,就业增长加速至2013年3月最强。随着美国经济状况的改善,加息时点的讨论将越来越激烈,后市关注QE退出及加息时点对市场的影响。

二、现货动态

1.1、近期聚乙烯市场弱势横盘盘整为主,周内石化定价零星调整,主要集中在线性与高压 产品部分小幅下调,市场受石化定价下调成本支撑减弱,下游需求持续疲软,市场报盘相应部分跟跌。上 周聚丙烯市场货源流通量减少,继续为市场提供利好动能,在库存及销售压力不大的背景下,多选择跟涨 出货,市场价格走高 50-150 元/吨不等。

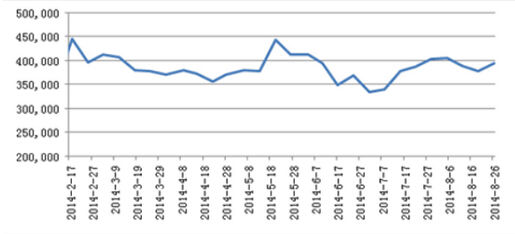

2.2、聚烯烃库存和装置动态 据隆众数据统计显示,本期社会库存较上期增加 1.4 万吨,增幅近 4 万吨左右。从石化方面来看,华 北地区石化库存减少,华东及华南地区石化库存有所增加,其中华南地区石化库存较为明显,主要因月底 商家任务多已完成,其继续开单意向减弱,致使石化库存增加。

图1:聚乙烯石化库存图

资料来源:隆众化工,方正中期研究院

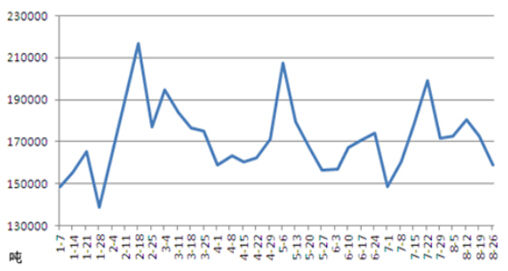

据隆众数据统计显示,本期国内已统计的主要 PP 石化生产企业,及部分代表性贸易企业库存较上周整 体继续下跌。但代表贸易商库存小涨,石化库存则因月底销售加速开单库存小跌。

图 2:聚丙烯石化库存图

资料来源:隆众化工,方正中期研究院

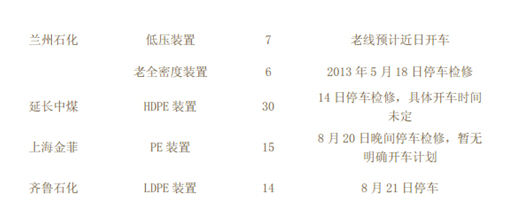

聚乙烯方面近期延长中煤装置将检修,将减少低价位货源冲击:

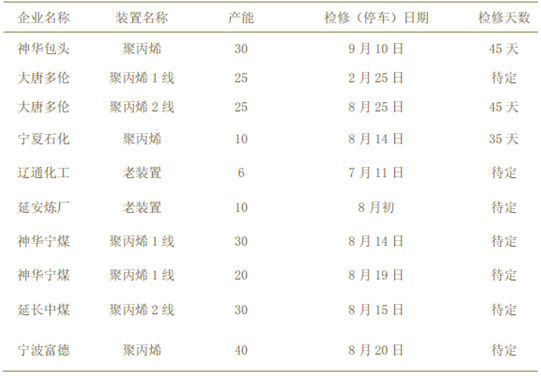

表 1:聚乙烯装置检修表

近期聚丙烯检修装置产能持续增加,市场货源供应压力不大,并对现货价格形成支撑。

表 2:聚丙烯 9 月份检修表

资料来源:隆众化工,方正中期研究院

9 月份有三套新建聚丙烯装置计划投产。其中石家庄炼化该装置在 8 月份已经在试车,预计 9 月份石 家庄炼厂的生产将可能进入正常状态。考虑到新装置投产初期普遍会存在问题,因此预计 9 月份释放的聚 丙烯量不会太大。

2.3、下游需求

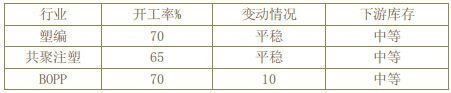

上周农地膜生产工厂开工率保持在 40-45%左右,较前期无明显上涨,北方地区因线性价格近期内走低, 拿货意愿不强,企业开工一般。包装膜企业开工与上周基本持平,开工仍保持在在 70-75%左右。国内聚丙 烯下游行业开工率继续向暖,整体开工率在 68%附近。其中塑编行业在 70%,共聚注塑开工率在 65%,BOPP 开工率在 70%。

表 4:聚丙烯国内聚丙烯下游开工情况

资料来源:隆众化工,方正中期研究院

三、操作策略

近期煤化工装置检修,减少低价位货源冲击,聚丙烯现货价格企稳迹象明显,且9月份为传统旺季,这将导致PP供应量减少,目前聚乙烯供给压力不大,短期存反弹需求。

方正中期 陈旭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。