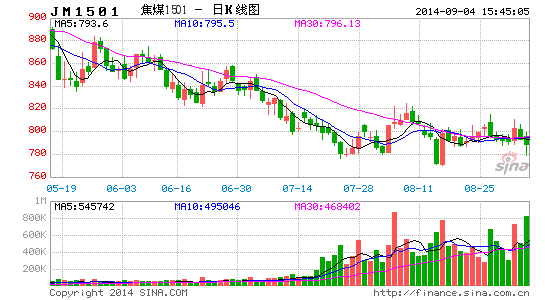

方正中期:焦煤焦炭下方限反弹或将开启

一、亏损严重供应回落,上游焦煤价格跌无可跌

自年初以来,焦煤价格大幅下跌250元/吨左右,煤企从原先的高利润到目前的多亏损。据我们调研了解,目前山西地区的煤企焦煤成本约在700元/吨左右,而港口地区约在770-800元/吨左右。这还是基于7月份原煤价格下跌100元/吨之后,除大煤企尚有利润外,小煤矿关停较为严重。而从目前焦煤的供应来看,无论是焦化厂、钢厂或者港口的焦煤库存都已经明显回落,环比连续2-3个月下降,同时产量和进口量也在最近2个月呈小幅下降趋势。从供应端来看,去库存过程在缓慢的执行中。而在消费方面,生铁产量基本保持稳定。这也意味着,对于焦煤的消费总体保持基本稳定的前提下,供应量虽然被动的减少,但使得供求关系在朝平衡的一方面缓慢推进。如果在未来一段时间内,焦煤的供求关系依然保持现有格局。而考虑到煤企资金紧张,对于后市悲观而维持现有的接订单生产状态,则意味着供求关系有进一步向好的预期。

图2:钢厂及焦化厂焦煤库存(单位:万吨)图3:钢厂及焦化厂焦煤库存(单位:万吨)

二、限产、停产增加,动力煤供给压力有所缓解

今年在国内煤炭市场继续低迷的态势下,部分煤炭企业被迫停产、限产以降低库存压力,在此影响下,国内动力煤产量连续下降。截止7月份,国内动力煤产量继续下降,根据最新数据显示,7月份国内动力煤产量总计约为2.18亿吨,环比继续下降0.25亿吨,较上月有所缩小,同比大幅下滑近一亿吨,社会动力煤供给端压力有所减轻。后市预计,随着需求端的回暖,或带动煤炭企业生产的再度增加,8-9月份国内动力煤供给端或有所增加,但前期而言,压力有所减少。

三、焦化厂补库持续,炼焦煤补库预期增强

煤焦行业来看,近期焦钢企业对于原材料补库增强,特别是焦化厂方面,受需求端的提升,焦炭库存持续下降至7万吨水平。生产需求快速回升,焦化厂产能利用率提高,增加对炼焦煤需求。钢厂方面,虽然近期依旧以消耗自身炼焦煤库存位置,但从目前情况来看钢厂炼焦煤库存整体偏低,后市钢厂补库预期增强。截止8月25日,国内焦钢企业炼焦煤总库存量为963.18万吨,较上周相比减少3.29万吨,环比降0.34%,总库存小幅下降;其中样本钢厂总库存为610.75万吨,与上周相比下降11.35万吨,环比下降1.82%;样本焦化厂总库存为352.43万吨,与上周相比增加8.06万吨,环比增幅为2.34%。

四、结论及操作建议

综上所述,我们认为煤炭行业后市在需求端的带动下,有望整体企稳回升,但整体社会库存的高企,或对行业走好形成压制。煤焦钢行业近期基本面出现好转,下游采购需求增加,对目前的价格形成支撑,随着需求的继续改观,钢厂采购需求有望接力,对炉料采购或出现大幅回升。因此,从目前行业情况来看,我们认为煤炭行业下半年行情有望启动。

方正中期 陈旭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。