新世纪期货:煤化工投产PP逢高抛空为主

一、行情回顾

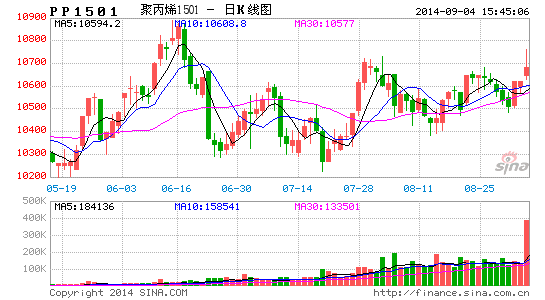

7-8月份,一大波煤化工来袭,尤其是7月18日陕西中煤榆林及延长中煤榆林能源顺利产料,这两家企业合计拥有90万吨PP生产线,市场悲观情绪发酵,PP跌破上升趋势线。但随后出乎意外的大幅反弹,主要是由于老装置淘汰及检修较多,尽管PP新增产能规模较大,但PP供应增量不及预期,总的来说,这阶段PP价格走势相对较强。8月28日,浙江卫星能源的丙烷脱氢装置开始正常生产,卫星的PDH生产丙烯产能在45万吨/年,PP又一次跌破上升趋势线,未来新增产能压力较大。2014年7月开始,新增的煤制PP产能大约在230万吨,再加上丙烷脱氢制丙烯工艺的不断投产,PP供应压力十分堪忧,9月开始,塑编行业进入传统淡季,PP整体供需格局非常宽松的,下半年面临较大的下行压力,逢高抛空为主。

图1: PP价格走势图

资料来源:新世纪期货

二、上游成本支撑弱化

因需求持续疲软,CFR远东丙烯价格高位下行。在中国方面市场预期供应增加,同时部分买家的资金链问题也普遍存在。卖家报盘价格多围绕在1390-1405美元/吨CFR中国,而采购方能接受的价格在1370美元/吨。9月下旬到货源价格在1370-1385美元/吨CFR中国东部地区。有听闻在中国北方地区有成交在1380-1390美元/吨。由于在中国买气十分清淡,已经挫伤了贸易商采购韩国货源的积极性。加之由于中国市场价格持续下滑,贸易商也不敢贸然接盘。且下游工厂面临现金流不畅的状况,商家方面也害怕遭遇收回款困难的问题,截至8月29日,丙烯收盘价格在1325美元/吨FOB韩国。成本端支撑明显偏弱,上游成本支撑作用相对弱化。

图2:丙烯价格走势图

数据来源:新世纪研究

三、供应压力较大

1、煤化工和PDH来袭,供应增加

近年来由于煤制烯烃装置的不断扩产对当前定价体系造成了一定冲击,虽然短期内石化厂的定价仍然是市场价格的风向标,但从长远看,聚烯烃的市场结构发生了改变,“两强争霸”的格局将向“三足鼎立”转变,呈现以中石化[微博]、中石油为主,煤化工企业为辅的竞争格局。由于大量煤制烯烃项目在下半年集中投产,将使得聚烯烃市场供应量增加,中石化、中石油的垄断地位将逐步受到挑战。一定程度上,煤制烯烃会拉低了整个聚烯烃市场价格水平。

其中陕西中煤榆林及延长中煤榆林能源已经顺利产料,这两家企业合计90万吨PP生产线,2014上半年聚烯烃新增产能远远低于预期,PP新增产能包括四川石化、福炼(扩容)、中化泉州共计80万吨,煤化工项目上半年没有新投产。2014年7月份起,煤化工项目将陆续开始试投产,基本7-12月份每月都有厂家计划出产品,一大波煤化工来袭,成为市场最大的利空因素。2014年煤制烯烃中,PP产能大约在230万吨,据统计,截至2014年上半年,国内PP总产能约1387万吨,而下半年新增的煤制PP产能占到目前总产能的16.6%,

另外,丙烷脱氢制丙烯工艺的不断投产,8月28日,浙江卫星能源的丙烷脱氢装置已经开始正常生产,这将会对C3形成较大的影响。卫星的PDH生产丙烯产能在45万吨/年,其下游丙烯酸产能在48万吨/年。浙江三圆的丙烷脱氢装置目前处于试运行阶段,产能在45万吨/年,其计划在9月下旬能够正常生产,其丙烯将用于下游60万吨/年聚丙烯装置的生产。同时,三圆也会出售部分丙烯。有消息称,去年三圆进口丙烯量在70万吨的丙烯。PP受此利空因素影响,跌破上升通道,打压力度较大。

表1:2014年PP煤制烯烃企业最新投产计划

| 公司名称 | 产能(万吨) | 计划投产时间 | 上游装置 |

| 陕西延长中煤榆林能化 | 60万吨PP | 2014年7月 | MTO |

| 中煤陕西榆林能源化工 | 30万吨PP | 2014年8月 | MTO |

| 宁夏宝丰能源 | 30万吨PP | 2014年9月 | MTO |

| 神华宁煤集团二期 | 50万吨PP | 2014年8月底试产,9月出产品 | MTP |

| 山东神达化工 | 20万吨PP | 2014年10月 | MTP |

| 蒲城清洁能源化工 | 40万吨PP | 2014年11月 | DMTO |

2、装置检修情况

7月份PP装置检修较多,对价格形成了较强支撑,涉及企业包括抚顺石化、台塑宁波、洛阳石化、徐州海天、镇海炼化、四川石化、广西石化、扬子石化等,还包括大唐多伦、神华宁煤两套大型的煤化工装置停车,开工时间仍未确定;包头神华、大庆、扬子计划检修至9-10月份;7月份新投产的陕西延长中煤榆林能源化工有大修的计划,PP装置一线(30万吨/年)原产T30S(试车料),因上游不稳8月14日临时停车,具体开车时间未定;二线(30万吨/年)产S1003(试车料),厂家计划9月17日开始检修一个月。

表2:PP装置检修计划(部分规模较小、长期检修的装置未统计在内)

| 企业名称 | 检修装置产能 | 检修装置 | 停车时间 | 开车时间 |

| 大唐多伦煤化工 | 二线(25万吨) | 计划停车 | 14年1月30日 | |

| 抚顺石化 | 老线(9万吨) | 停车检修 | 14年7月2日 | 不详 |

| 扬子石化 | 二PP(20万吨) | 计划检修 | 14年7月31日 | 2014年9月2日 |

| 徐州海天

广西石化 |

20万吨 | 计划检修 | 14年7月20日 | 14年8月中下旬 |

| 20万吨 | 停车检修 | 14年7月22日 | 14年8月11日 | |

| 大庆炼化 | 新装置(30万吨) | 临时停车 | 14年8月4日 | 计划检修40天左右 |

| 燕山石化 | 一聚(12万吨) | 停车待料 | 14年8月5日 | 14年8月12日 |

| 神华包头 | 30万吨 | 计划检修 | 14年9月10日 | 计划检修46天左右 |

| 延长中煤榆林 | 一线(30万吨) | 临时停车 | 14年8月14日 | 计划9月17日大修一个月 |

| 神华宁煤 | 老二线(30万吨)

老一线(20万吨) |

单体不足 | 14年8月17日 | 不详 |

| 宁夏石化 | 10万吨 | 停车检修 | 14年8月10日 | 14年8月底 |

| 中化泉州 | 20万吨 | 临时停车 | 14年8月18日 | 不详 |

| 大唐多伦煤化工 | 一线(25万吨) | 计划停车 | 14年8月25日 | 计划检修45天左右 |

资料来源: 隆众石化资讯网

3、PP月度供应量

国家统计局数据显示,2014年7月PP产量123万吨,比去年同期(99.3万吨)增加24%。今年1-7月PP总产量为779万吨,比去年同期(719.6万吨)增加8.3%。进口量为30.59万吨,较去年同期减少17%。从7月份的产量来看,PP装置检修较多,供应增量不及预期,9月开始,PP新增产能较多,在供应增量符合预期情况下,PP供应压力更大。

图3: PP月度供应量(单位:万吨)

资料来源:新世纪期货

四、下游进入传统淡季,供需失衡明显

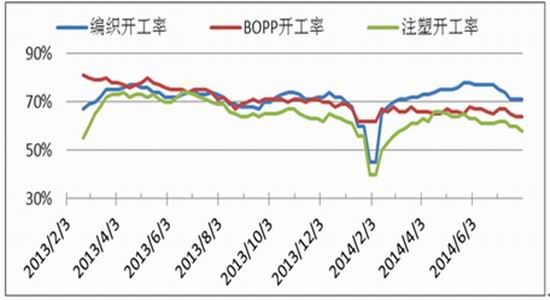

PP下游需求以塑编和注塑为主。塑编行业方面,从七月下旬开始,受高温及雨水等不利因素的影响,塑编行业就已经进入传统淡季。塑编企业订单情况不佳,粮食、化肥、化工等行业对包装袋的需求偏淡,塑编企业开工率季节性下调。聚丙烯下游行业整体开工率在65%附近,其中塑编行业在70%,BOPP膜开工率在65%,共聚注塑开工率在60%。厂家按需采购为主,原料库存的使用量一般维持在3-10天,少数企业在15天左右。

8月份共聚注塑需求增加有限,下游开工率同比增长约2%,整体变化不大。从具体下游情况来看,以注塑托盘为主的大企业订单基本平稳,中小企业开工仍维持在50%以下;以塑料周装箱、筐为主打产品的企业开工率继续上升,同比走高约3-5个百分点,主要由于瓜果蔬菜、瓶盒等终端领域季节性需求增加的推动。由于共聚聚丙烯价格居高不下,工厂不敢贸然备货,从而影响了部分企业开工。PP下游总体来说处于传统淡季,未来供需相对宽松。

图4:2013-2014年农膜行业开工率对比图

数据来源:卓创资讯

五、操作建议

未来聚丙烯尝试反弹抛空为主,主要原因:1)成本端丙烯明显偏弱,2)煤化工和PDH来袭,供应增加,3)下游进入传统淡季,供需失衡明显。基于供需角度考虑,2014年聚丙烯整体供需格局是宽松的,尤其是大量的产能集中在下半年释放,以及丙烷脱氢制丙烯工艺的不断投产,聚丙烯面临较大的下行压力,逢反弹分批抛空为主。

新世纪期货 徐卫燕

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。