东吴期货:煤化工冲击塑料期货仍将震荡下行

7月初塑料期货见顶回落,期间盘面出现了三次明显杀跌,并伴随着持仓量的大幅缩减,资金退潮的背后是市场对塑料这个期货品种的重新审视与定位,去年以来多塑料抛工业品等神套利对冲操作或已成往事。背后的原因就是今年7月份以来煤化工作为新增供应主体对以往的市场运行格局产生了深远的影响,石化挺价拉涨策略失灵,以往的多头安全边际较高的期货品种失去了往日的风采。

煤化工供应元年开启,石化企业匆忙应对

图1:LLDPE产量,进口量及增速

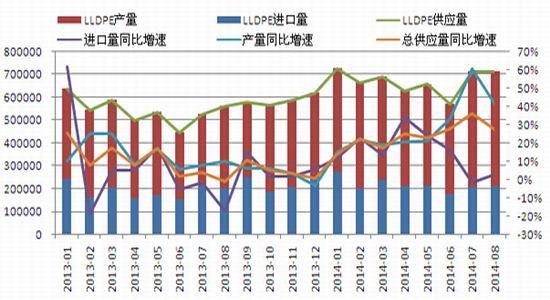

2014年7月份至今,延长中煤以及中煤榆林的两套煤制烯烃装置相继投产,改变了神华煤制烯烃一家独秀的局面,但同时更打破了两桶油在塑料市场领域一统江山的格局。在刚刚过去的7-8月份,国内PE产量达221万吨,同比增加19.4%,但由于延长中煤以及中煤榆林煤制LLDPE装置运行正常,7-8月份,国内LLDPE累计产量达100.62万吨,同比大幅增长50.83%。

进口数据来看,7月份我国LLDPE进口量为20.73万吨,同比下滑1.28%,考虑到进口货源的内外倒挂严重以及季节性规律,估计8月份LLDPE进口量在21万吨水平, 7-8月份我国LLDPE总进口量为41.74万吨,同比微幅增长0.82%。这样在进口几乎没有增长情况下,7-8月份我国LLDPE总供应量在142.35万吨水平,同比增长31.43%。供应压力的急速增大导致LLDPE现货市场一路下行,LLDPE现货价格自7月初的12100元/吨水平下滑至9月初的11400元/吨水平。

为了应对煤化工的冲击,国内石化开始加大研发投入进军高端专用料市场,不过由于专用高端料市场已基本成型,多被韩国等进口货源占领市场,国内石化想重新杀入该领域,下游市场开拓难度较大,转型升级的效果短期并不明显。后期在煤化工供应趋势性增加的背景下,石化装置停车检修或淘汰老旧装置是稳定市场的唯一途径。但就目前的石化装置检修计划来看,神华包头30万吨线性装置计划9月10日检修,不过9月中旬,宁夏宝丰将计划开车投产,中煤榆林以及延长中煤总计60万吨线性装置运行基本稳定,其余石化装置特别是线性装置检修的力度仍旧不大,市场整体供应仍处于高位水平。

图2:9月份石化装置检修计划

下游需求淡季延长,旺季将向后推迟

9月份是塑料下游农膜的传统需求旺季,塑料下游行业的开工率有所提升,截至8月28日,下游农膜的开工率小幅提升4个百分点至42%,包装膜小幅提升1个百分点至58%。因6-8月份,我国塑料价格较往年同期高出1000元/吨以上水平,这导致下游塑料制品企业采取随用随买策略,备货较为谨慎。随着塑料期现货市场的一路下行,当前塑料现货市场价格已经低于去年同期,但仍然高于往年平均水平,同时受制于塑料下游企业资金紧张,产能总体过剩的缘故,即使石化厂家挺价拉涨,中间以及下游市场备货跟涨积极性将有限,随用随买策略仍是操作主流,9月份塑料下游需求或表现为淡季因素的拖长,旺季需求将继续向后推迟,甚至市场感受不到旺季。

PE社会库存环比同比增加,石化挺价拉涨基础不牢靠

图3:国内PE社会库存指数

截至8月底,PE社会库存环比增加5.26%,同比增长7.17%,PE社会库存水平整体处在近两年的偏高水平。相较于当前的石化装置运行以及需求情况来看,我们认为当前PE特别是LLDPE的供应压力仍偏大,在下游需求难以有效释放以及石化装置供应保持在当前水平下,石化限供拉涨的效果不会太理想。

展望后市,虽然市场即将进入传统的需求旺季,同时神华包头的煤化工装置也有阶段性的检修操作,但宁夏宝丰煤制烯烃装置也有投产计划,后期随着煤制烯烃产能供应比重的增加,石化限供拉涨的难度将越来越大。因此我们认为若后期石化企业借助神华煤制烯烃装置的检修以及下游需求旺季因素借势拉涨,反而给我们沽空的机会,直至石化开启大规模的停车检修操作。

东吴期货 王广前

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。