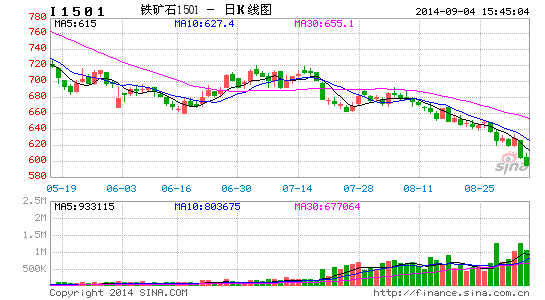

东吴期货:需求恶化黑色市场价格逐级而下

2014年8月的大宗商品市场是属于黑色系列期货品种的“黑色八月”。螺纹钢期货主力月合约RB1501在20日以低于3000元/吨的价格收盘,创上市新低;铁矿石近月合约I1409连续下挫,并于28日跌停,引发当日主力月合约放巨量下跌,创上市新低。这都成为8月份黑色下跌趋势中的标志性事件。笔者认为除了上游铁矿石持续的供应压力外,下游建筑端的恶化已传导到钢铁端需求,黑色系列产品价格仍趋势向下。

供需格局概览:

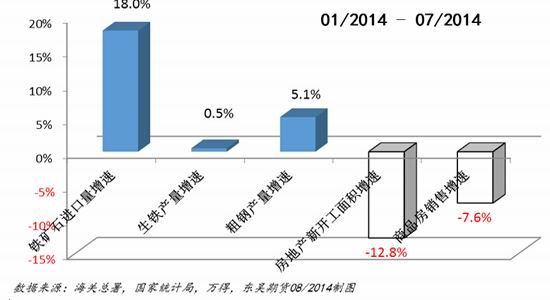

图1:钢铁行业供过于求的格局

黑色价格一体联动,整体产业链供需相互传导,上市的期货品种价格之间关联紧密。从最主要的供需指标来看(见上图),最上游供应快速增加,最下游需求萎缩,供过于求的加重利空整体黑色价格。

1. 上游供应压力依旧巨大,钢厂无补库意愿

供应的压力主要来自于铁矿石。铁矿石供应源源不断,进口大增,港口库存堆积,而需求几乎没有增长。1-7月,进口增速高达18%,海外矿山的大量发货也造成了BDI(波罗的海干散货)在8月份大涨50%,笔者认为其并非大宗商品需求好转的前兆,而是供应充足所致。港口库容几乎堆满,笔者调研中看到京唐港和曹妃甸港的扩建恐非偶然。即便以钢厂日均产量的可用天数计算,1.12亿吨的铁矿石也属高位。衡量需求的生铁产量同期几乎没增长,同比增长仅0.5%。今年的废钢价格远比铁矿石坚挺。国内用废钢炼钢比重的趋势性上升将在未来对铁矿石需求产生毁灭性打击。

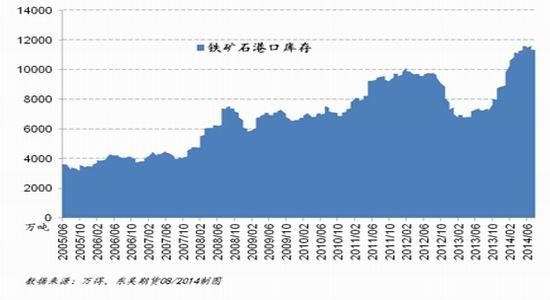

图2:进口铁矿石港口库存堆积

图3:进口铁矿石可用天数处于高位

2. 下游需求恶化

需求的基础其实很脆弱。今年钢材需求的增量来自于内需和出口,就比重而言,需求的基础很脆弱。因产能严重过剩,钢厂按需生产,产量的增速基本可以代表需求的增幅。1-7月,粗钢产量即下游需求增长5.1%,其中出口带动增长约2%,内需带动增长约3%。按照前期乐观的情况估计,全年出口占产量比重可能达到7.5%,但,仅此而已。人民币汇率已回归升值通道3个月,接下来的钢材出口压力会比较大。更重要的是,房地产市场的实质恶化已是不争的事实,鉴于篇幅,不罗列相关数据。建筑占了钢材内需的绝大部分,接下来内需将带动钢铁行业整个需求走差。从月度粗钢产量增速的放缓便可见一斑。

图4:粗钢产量增速即需求增速放缓

图5:人民币重新升值将打击出口

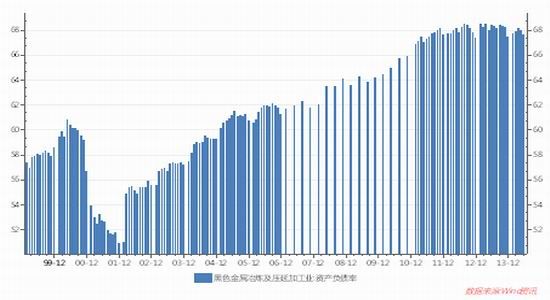

3. 中游有利有债,无力反击

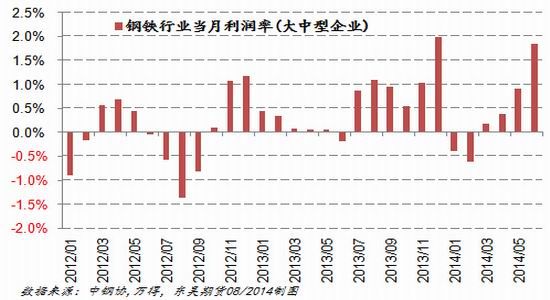

盈利中的钢厂没有动力减产挺价。尽管黑色整体熊市,但由于原料跌幅大于成品,钢厂的盈利从4月份之后好转。经过8月份铁矿石价格的暴跌,笔者预计钢厂利润依然不错。另一方面,钢厂接近70%超高的负债率,决定其无力大幅补库或者囤货。

图6:钢厂利润好转

图7:钢厂负债率绝对高位

4. 结论

钢铁行业自2014年4月份开始进入相对平衡期,价格平稳震荡,盈利平稳维持。笔者认为全行业的主要参与者都盈利是维持当前平衡状态的决定性因素,特别是吨钢有不错利润。未来这种平衡被打破将引发价格脱离震荡。从大的宏观和行业背景来看,平衡必被打破,时点或在年内。

对当前平衡状态的分析:

钢铁行业的平衡表现有2点:1.价格平稳震荡;成品螺纹钢和热轧卷板波动幅度小(3月-7月,螺纹钢区间振幅仅14%),原料铁矿石、焦炭和焦煤波动幅度亦小(3月-7月,焦炭、铁矿石区间振幅分别为20%和27%)。2.全行业整体盈利,包括钢厂、铁矿山和焦化厂,盈利主要集中在上规模和有竞争力的企业。比较来看,钢厂盈利情况最好,接触到的样本企业表示吨钢利润均在200元以上。国有和自有资金富裕的民营钢厂盈利情况更好,财务制约是钢产量没有整体爆发的原因,不务正业管理不善的钢厂已倒,无法从银行融资的民营钢厂不能开工。矿山方面,国产矿普遍亏损,但继续生产的原因,笔者认为是2个:1.因为炼钢盈利,集团整体盈利;2.1个矿业公司就有职工上万人,肩负社会责任。估计国际4大矿山有盈利。焦化企业虽然在煤焦业务上亏损,但化工品业务盈利,使得整体盈利。

大的宏观背景:成熟期

钢铁是强周期行业,宏观好钢铁更好,宏观差则钢铁更差。从多重指标上都可以看到,中国经济进入成熟期的特征明显,增速持续长期放缓,房地产市场泡沫逐渐挤破,和人口红利的消失都是非常根本性的宏观背景。从行业周期来说,钢铁行业进入成熟期,接下来要思考的是何时从成熟走向萎缩期。大的背景决定了钢铁行业的长期低迷,也就是企业的微利状态会很长久,当前的超微利状况不可持续。

维持平衡的供应因素:部分钢厂停产

在利润驱动下,钢厂满负荷生产似乎意味着供应放量,其实不然。主要原因在于样本。2014年1-7月,国内粗钢产量累计4.78亿吨,比上年仅增加5.1%,增量2337万吨。如果折年化粗钢产量约8.19亿吨,离11亿吨的产能相去甚远。因为前期已有部分钢厂倒闭,亦有部分小钢厂无钱开工,导致能开工的钢厂放量生产,但全国总量没有增加多少。唐山的数据便是如此,当地58家钢厂,开工的只有四十多家。

维持平衡的需求因素:出口增量

钢材需求的平衡其实很脆弱。2014年的需求增量大部分来自出口。同期出口增加37%,累计增量折粗钢为963万吨,占新增产量的比重为42%。即没有出口增量的话,粗钢产量增速将是3%而非5%。按照2014年乐观的情况估计,出口总量占产量总量的比重为7.5%,虽然主导了需求增量,但不是需求的主要来源。房地产数据已经很差,必然极大影响钢材需求,目前影响时点可能已到。

当前行业的主要参与者有盈利,而且钢厂盈利不错,行业将努力维持现状,但大的熊市背景并不支持,该平衡将被打破。投资者需紧盯吨钢利润和钢材出口量,2者或者之一出现萎缩便是行情拐点,做空的时点。笔者估计未来的演化逻辑如下:钢铁行业参与者努力维持现状 -> 整体黑色价格震荡下跌 ->弱竞争力的企业被挤出市场-> 价格反弹 ->过剩格局未变 ->反弹到高位后出现连续下跌->重复后达到平衡。黑色品种当前的主要交易策略观望或者轻仓长线做空,未来策略仍是做空,比较好的机会出现在反弹后的做空时点。

东吴期货 王震

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。