招商期货:市场缺乏利好煤焦仍将底部整固

一、焦煤平稳运行

国内炼焦煤市场延续低位运行,近期安徽地区因矿难停产整顿、青海安全检查外,国内大部分地区大矿销售稳定、库存压力小于前期、市场价格仍平稳运行。

图1:焦煤现货价格走势(单位:元/吨)

资料来源:Wind,招商期货研究所

国内洗煤厂开工延续低位,前期停产煤矿尚未恢复生产。山西临汾安泽主焦精煤承兑出厂含税720元/吨;河南平顶山炼主焦煤出厂含税价报930元/吨;山东临沂地区主焦煤A<10V<22S<1.2G>80到厂含税880元/吨。因进口焦煤竞争力降低,贸易商补货意愿不强,近期港口炼焦煤市场相对平静。澳大利亚主焦煤A8% V26% S0.4 G87京唐港现货库提价持平为890元/吨;日照港澳大利亚主焦煤A9.5 V19 S0.85 G80 Y24库提价仍为770-780元/吨。

二、焦炭市场氛围好转

图2:焦炭现货价格走势(单位:元/吨)

资料来源:wind,招商期货研究所

八月至今国内焦炭价格仍处于筑底阶段,由于钢厂高炉开工率维持高位,多地供应压力有所缓解,短期内对焦炭价格形成支撑,而钢厂由于利润回升,对焦炭原料市场的压制减少,个别焦化企业出厂价格小幅探涨,钢厂接受情况一般。焦炭市场现货价格普遍持平,市场成交情况略有好转。山西地区价格继续走稳,主流准一级冶金焦出厂含税价900-950元/吨;河北地区钢厂采购价格持稳,焦炭市场平稳,唐山准一级到厂价1100-1130元/吨;河南准一级冶金焦车板含税价1030-1050元/吨;华东地区平稳,准一级出厂含税价1080-1100元/吨;东北地区窄幅波动,准一级冶金焦到厂含税1150元/吨。

图3:焦化企业开工率(单位:%)

资料来源:WIND,招商期货研究所

因钢企盈利状况持续好转,国内焦炭市场持稳,市场预期仍较乐观,支撑国内焦化企业开工率维持高位。截止8月22日,产能<100万吨企业开工率及产能100-200万吨企业开工率均较上周持平为76%,而产能>200万吨企业开工率也与上周持平为90%。

图4:炼焦煤样本钢厂及独立焦化厂库存 图5:炼焦煤平均库存及使用天数(单位:万吨;天)

资料来源:WIND,招商期货研究所 资料来源:WIND,招商期货研究所

根据50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示:截止8月22日,总库存量为963.18万吨,较上周减少3.29万吨,环比下滑0.34%。样本钢厂和焦化厂库存走势出现分化,其中独立焦化厂库存继续反弹,而样本钢企炼焦煤库存回落。8月18日至8月22日样本钢厂总库存为610.75万吨,与上周相比减少11.35万吨,环比下降1.82%;样本焦化厂总库存为352.43万吨,与上周相比增加8.06万吨,环比增加2.34%。图5所示全国样本钢厂及独立焦化厂炼焦煤平均库存及可用天数,右轴平均库存为13.1万吨,较上周减少0.19万吨,环比减少1.43%;左轴平均可用天数为15.36天,较上周减少0.16天,环比下滑1.03%。

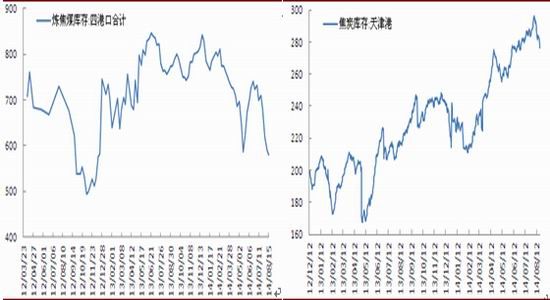

图6:炼焦煤港口库存(单位:万吨) 图7:焦炭港口库存(单位:万吨)

资料来源:WIND,招商期货研究所 资料来源:WIND,招商期货研究所

据WIND口径库存统计显示,焦煤港口库存继续下滑,截止8月15日炼焦煤北方四港总库存较上周减少11万吨至580.3万吨,环比减幅1.86%;焦炭国内港口库存出现回落,我的钢铁网港口焦炭同口径库存统计显示,8月22日天津港焦炭库存为295万吨,较上周减少7万吨。

三、终端市场继续走低

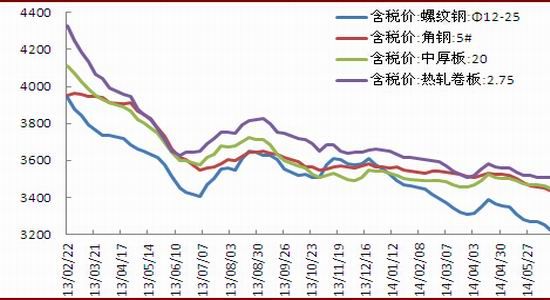

图8:钢材下游产品价格走势图(单位:元/吨)

资料来源:WIND,招商期货研究所

因中国8月汇丰制造业PMI预览值大幅低于预期,加大国内经济下行压力,直接传导至钢材市场心态偏向悲观,而钢厂因库存压力导致出厂价格偏弱,国内市场消费继续弱势运行。上海地区受阴雨天气影响,HRB400螺纹钢价格8月22日报收2960元/吨,较上周末降低60元/吨;国内热轧板卷市场弱势盘整,上海、杭州、西安等地走跌10-60元/吨不等。目前需求面仍无利好支撑,建筑钢材价格短期或继续弱势探底。

综上所述:社会各界对终端市场的九金十银旺季需求充满期待,但国内公布的8月份汇丰制造业 PMI 预览值大幅低于预期,前期乐观情绪迅速降温。虽然焦炭市场成交氛围好转,但煤焦价格极易收到终端市场制约,钢材市场运行情况依旧不容乐观,各地价格继续下滑,对上游煤焦市场反弹形成较大阻力。在终端需求并无有效改善前,判断焦煤及焦炭市场仍将底部维稳运行,建议投资者继续空仓观望。

招商期货 易红兵

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。