国信期货:限产难度大焦煤积弱难改

目前炼焦煤自身供需基本面并未发生实质性的转变,供给仍高、库存仍偏大,加之逐渐进入钢材需求淡季,钢厂以打压煤价为主,趋势上后期仍不乐观。

1、煤焦钢产业产能不断释放,供给库存压力偏大

面对严峻的产业形势,煤焦钢企业集体陷入困惑。目前市场对行业的“限产保价”寄予希望,但并不乐观。而在国内经济增速放缓、环保约束增强的背景下,黑色产业链结构性过剩和周期性调整的态势难以改变,增产不增效、高成本低效益的状况仍将延续。

8月上旬,钢铁协会156家会员单位,平均一天产钢比7月份增长6.3万吨,10天就增加63万吨,但钢材库存比7月下旬也增加了48万吨,增产钢很大一部分变成了库存。8月上旬重点钢企粗钢日产量环比上涨3.59%至181.99万吨,粗钢日产量及单旬涨幅均创近2个月新高。而国内粗钢需求增长乏力,市场供大于求矛盾依然突出。截至8月上旬末,重点企业钢材库存量为1456.88万吨,旬环比上涨3.44%;社会库存环比和同比下降速度均呈缩小态势。

相对钢铁行业而言,上游的煤焦市场显然更不景气。由于炼焦利润长期维持亏损,部分小型独立焦化厂已经关停焦炉,退出市场。然而大中型独立焦化厂的焦炭开工率依然居高不下,今年上半年又有新建13座焦炉投产,投产的焦炭产能1182万吨。

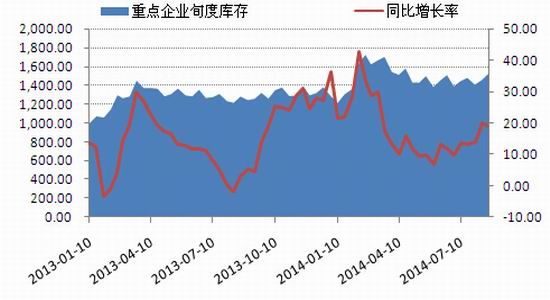

而正处于产能释放期的煤炭行业供需失衡更为严重。据中国煤炭工业协会数据,2006年到2013年底煤炭新增产能26亿吨以上,且有11亿多吨的在建项目,同时煤炭进口总量或将继续保持高位。截至今年7月,全社会煤炭库存已经持续32个月在3亿吨以上;而前7个月全国煤炭销量20.53亿吨,同比减少3217万吨,下降1.54%。

煤炭业目前的困局,主要由煤炭市场的结构性过剩造成,但部分企业采取“以量补价”、降价促销等行为,加剧了市场结构性过剩的矛盾。今年以来,全国17个主要产煤省区中有9个省区产量继续保持增长。

2、政策限产效果待考

严峻的市场形势使化解产能过剩再度被提上日程。8月18日,工信部公布第二批《2014年工业行业淘汰落后和过剩产能企业名单》(第二批),此次遭淘汰的落后产能中,涉及炼铁44家企业、炼钢30家、焦炭44家、铁合金164家。

不久前,中国煤炭工业协会也呼吁,煤炭企业必须严格控制生产总量,力争将今年的煤炭产量压减10%以上,神华集团、中煤集团和陕煤集团纷纷予以响应。近日国家发改委经济运行局会同能源局煤炭司、电力司、国家煤矿安监局行官司、中国煤炭工业协会召开煤炭行业脱困工作会议,关于严控煤矿超能力生产相关文件近日已经下发到相关企业。

大型煤企主动限产,提振了煤市信心,短期或对缓解产能过剩、煤企止损起到一定作用。但限产保价的关键在于落实,会否凑效值得商榷,实施状况和效果也都有待验证。一方面,煤矿相对来说是抵触限产的,煤炭成本固定不变,产的越多卖的也就越多,利润也就越大,如果煤矿限产必然影响相关收益,因此很难确定企业限产的决心有多大;另一方面,就算行业想限产保价,但当地政府要考虑GDP、就业、税收等一系列指标,可能产量也减不下来。由于各自的利益、立场不同,国内煤炭企业要真正达成限产共识并不容易。

值得注意的是减产10%对国内煤炭市场供应影响有限,反倒可能给进口煤提供可乘之机。黑色产业链需要经历“不破不立”的过程,只有一些钢厂、煤炭企业和铁矿石矿山关闭,实现产业的自我整合优化,才能改变供求过剩的格局。

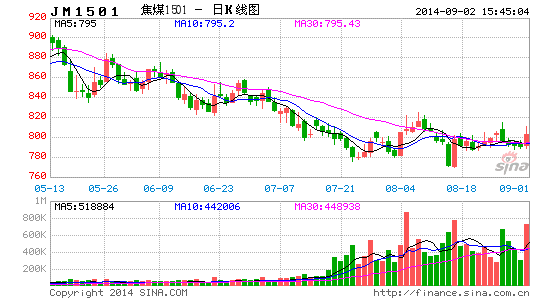

3、现货价格难稳,拖累期货价格

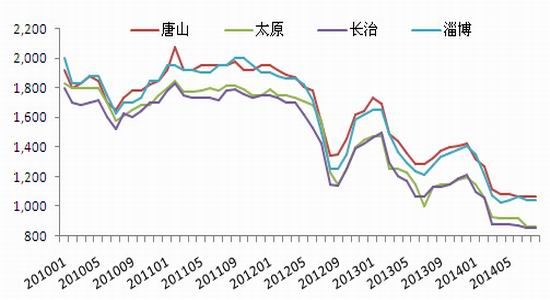

进入2014年,炼焦煤市场渐入“寒冬”,价格不断下落,下游企业采购积极性差,控制采购量,煤矿方面纷纷执行以销定产等以应对市场严冬,故产量相较去年下降,但供大于求的局面仍未有改观。

同时,供过于求的局面短期难有改观,下游市场持续弱势运行,对炼焦煤市场难有提振,后期河北邢台炼焦煤市场将以平稳运行为主。

现企业之前竞争激烈,均维持满负荷生产,以量冲价政策实施较为普遍,但在煤炭销售迟缓,库存压力偏大情况下,企业去库存政策又显现得较为迫切,维持在去库存和增量的相悖局面中。该地区炼焦煤价格隐性优惠政策较多,企业之间争夺市场份额严重。下游企业低库存策略依旧,库存方面依旧呈现小幅下跌走势,炼焦煤市场仍将维持弱稳运行一段时间。

4、下游产品价格疲弱,难以提供支撑

焦炭市场:全国主流产地焦炭市场维持平稳,价格无明显波动。钢市基于金九银十的乐观预期,虽部分地区焦炭价格有所回暖,但整体市场仍难言乐观,仍将延续低迷格局。虽焦炭原料焦煤价格持续走低致使焦炭价格成本支撑进一步减弱;但钢厂也会以焦煤价格下跌为理由,压低焦炭的采购价格。尽管最近半年焦煤价格下跌较多,但焦化企业在双重压力下,利润依然单薄,部分企业亏损严重。钢材价格的不稳定仍将长期压制焦炭市场,所以未来一段时间看焦炭价格走势仍以低位持稳居多。

钢材市场,钢材综合指数近期接连下行,期螺方面持续下行,打压市场信心,钢材现货市场弱势难改。目前钢市难获利好,需求仍低迷,短期钢价或继续弱势震荡走势。钢铁产量仍处于相对高位区域,钢企库存也呈上升态势,钢厂对焦炭需求稳定,对焦炭市场形成一定支撑,但持续上升的粗钢产量及持续下行的钢材价格将对钢材市场形成较大阻力,从而对上游煤焦价格形成拖累。

尽管进入金九银十的传统旺季,但今年或将延续旺季不旺行情,需求端对焦煤提振作用或有限。另外,近期政府多次出面救市以及多家煤企出台限产保价等措施,但这些政策对焦煤利好作用非常有限。整体来看,对于后市依然维持弱势,操作上背靠均线沽空仍可为主要交易手段。

国信期货 张文

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。