广州期货:基差倒挂偏大关注l1501短多机会

一、宏观经济

美联储褐皮书显示近几周全美12个地区经济活动均实现小幅至温和增长,制造业持续扩张,消费者支出都在增长,新增就业人数以极小到小幅速度增加。此外,6月美国工业产出环比增长0.2%。美国7月12日当周首次申请失业金人数30.2万人,低于预期的31.0万人,创九周新低,显示美国就业市场持续复苏的趋势。但美国6月新屋开工与营建许可意外大减显示出在去年底增长停滞以后,美国房产市场复苏依然步履维艰。

耶伦出席美国参议院金融委员会听证会表示,经济继续改善,但复苏尚未完成,劳动力市场仍疲软,担心房地产复苏或放缓。如果劳动力市场改善速度快于预期,美联储可能更早、更快地加息。

欧元区6月终值CPI为0.5%,与初值一致。如尽管欧元区通胀仍然远未能达到欧洲央行[微博]的目标,但是通胀并未进一步恶化。德拉吉称强势欧元对欧元区经济复苏构成威胁,必要时将在权限范围内大范围资产购买,包括公共债务和私人债务。近期欧央行实施的刺激措施已对金融市场有影响,未造成资产泡沫,但欧元区部分国家房产市场值得警惕。

国内方面,中国第二季度GDP增速小幅反弹至7.5%,上半年增速为7.4%。6月全国规模以上工业增加值同比增长9.2%,增幅创年内新高。房地产投资增速持续放缓,不过部分分项数据显示6月该行业有企稳迹象,房屋新开工面积、销售面积、销售额三大关键指标较前5个月降幅收窄。交通运输部表示表示今年今年下半年铁路、公路、水运等交通投资将达1.6万亿元。

二、产业状态

1、原油及单体走势

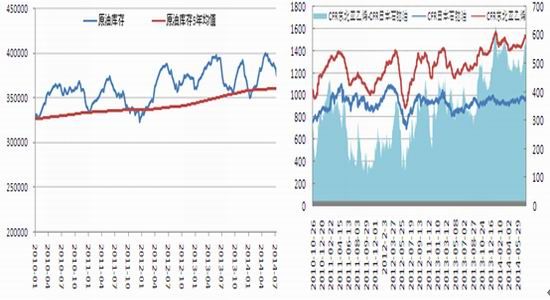

图1、美国商业原油库存,图2、亚洲石脑油及乙烯价格

数据来源:Wind

本周美国油价企稳反弹。9月轻质低硫原油期货合约周五结算价为101.95美元/桶,较上周上涨1.65美元/桶。库存方面,美国能源信息署数据显示,截止7月11日当周,原油库存下降750万桶。美国原油库存比去年同期高2.2%;汽油库存比去年同期低4.3%;馏份油库存比去年同期低2.6%。原油库存接近五年同期平均范围上限;汽油库存位于五年同期平均范围中段;馏分油库存接近五年同期平均范围下界。然而美国成品油库存增长,美国商业石油库存总量增长123万桶。美国炼油厂开工率为93.8%,前一周91.6%。

美国原油库存降幅超预期以及马航坠机事件支撑国际油价回升。上周美国原油库存下降750万桶,为1月份以来最大的跌幅,远高于分析师此前的预期200多万桶。同时,美国备受关注的库欣地区原油库存减少了65万桶。此外,周四马来西亚客机在乌克兰东部上空被击落,造成机上295人全部遇难。乌克兰当局和亲俄叛军之间的紧张局势可能会急速升温,美国声称对俄罗斯进一步制裁,市场担心影响俄罗斯石油和天然气供应。供需面,美国目前已进入驾车旅行高峰季节,汽油需求正处于旺季,市场对原油需求也将提升。尽管此前油价连跌三周,但因后市地缘政治不确定性仍然较高,且目前成品油需求上升,预计未来油价高位宽幅震荡格局。

本周亚洲石脑油价格涨跌分化,乙烯单体价格微涨。截至周五收盘,新加坡石脑油为106.4美元/桶,较前一周上涨0.26美元/桶;日本石脑油为958.99美元/吨,较前一周下跌2.75美元/吨。乙烯单体CFR东北亚/东南亚收于1535.5美元/吨及1445.5美元/吨,均较上周上涨5美元/吨。

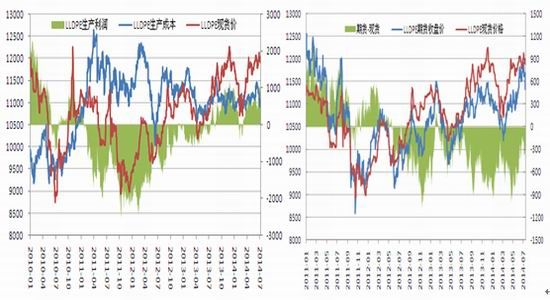

2、石化利润及现货基差

图3、LL生产利润,图4、LL基差

数据来源:Wind

本周石化厂各大区陆续调降出厂价,因石化库存上升,现货价格也跟随高位回落。当前7042 主流出厂价格为11700-12050元/吨。本周LLDPE 理论生产利润缩窄至973元/吨。现货LLDPE主流价格在11750-12100元/吨,环比跌150元/吨左右。目前多数下游工厂开工率依旧较低,需求难放量,实盘成交阻力较大。

装置方面,抚顺石化全密度开工率回升至80%左右;陕西延长中煤榆林能源化30万吨/年的LLDPE装置前期试车料7042已于7月17日在西部交易中心挂拍,正式开车在下周;中煤陕西榆林能源化工15万吨/年的装置7月18日投料产7042;四川石化线性8号故障停车检修。7月份计划检修较前期减少,加上新的产能即将投放,预计供应将略有增加。

本周期货贴水现货程度扩大。周五华东现货均价与连塑指数基差为555元/吨,上周为350元/吨;余姚塑料城扬子石化7042与主力合约L1409收盘价的基差为760元/吨,上周为525。跨期方面,1月合约较9月合约贴水410元/吨,本周贴水缩窄。目前华东现货均价与连塑指数基差回升至今年以来的均值550一线。值得关注的是,即将成为主力合约的L1501目前与华东余姚塑料城扬子石化基差高达1170元/吨,结合华东均价与连塑指数基差已回到年内均值水平考虑,期价短期内继续下跌可能性较小。

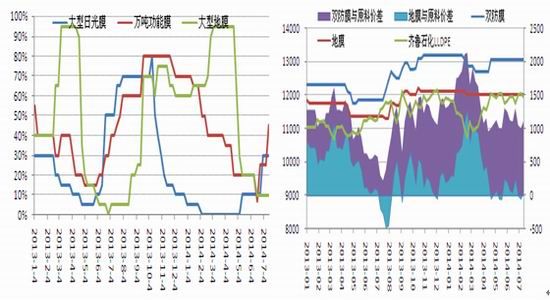

3、下游开工及利润状况

图5、农膜开工率,图6、农膜与原料价差

数据来源:卓创资讯

下游方面,因原料价格下跌,农膜厂家看空情绪较浓,补库力度有限,库存平均8天左右。目前部分大厂订单积累尚可,开工率5-6成,其他厂家1-4成不等,部分小厂订单跟进不足,仍处于停机状态。农膜利润较窄,本次调价让利相对较小,华北地区双防膜主流价格在13000-13200元/吨,地膜主流价格在12000元/吨左右。

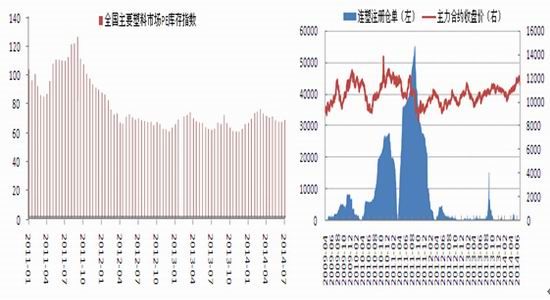

4、库存及仓单

图7、PE库存指数,图8、LL标准注册仓单

数据来源:Wind、中塑资讯

库存方面,据中塑资讯数据,截至2014年7月17日,全国主要塑料市场PE较上月底增加1.58%,比上年同期增加10.05%。从区域来看,本月南、北方库存均上涨。北方库存较上月底增加1.53%,比上年同期增加14.04%;南方库存较上月底增加1.21%,比上年同期增加5.21%。总体来看,7月份上半月库存整体呈回升势态。

截止7月18日,LLDPE期货库存163手,折合为815吨,持平于上周。4月份新的标准仓单周期开启。由于目前期现价差倒挂,后市仓单注册量仍将处于地量水平。

三、技术分析

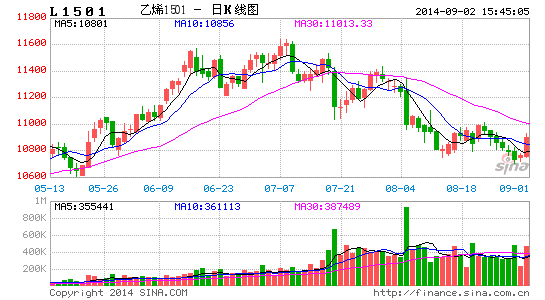

本周连塑期价破位下行。主力合约L1409周五跌破短期震荡平台,周五大幅下跌在MA60一线受到买盘支撑。技术上,期价仍处于3月中旬以来的上升大趋势之中,但最近一个月期价上涨动力衰竭,高位震荡加剧,盘面上看上涨通道已经受到破坏,后市不确定性加大。由于期价回挫幅度较大,技术图表短线已成偏空格局,下周MA60一线支撑能否有效维持对于月底行情走势将非常关键,短线操作宜跟随多空博弈结果指引。由于连塑多空对垒加剧,持仓处于历史高位,操作应注意市场高波动性。

图9:L1409走势图

数据来源:文华财经

四、行情预测

尽管在中下游库存有限、进口货对国内市场冲击有限以及两大石化库容扩张等有利条件作用下石化市场影响力增强,但因七月检修装置较少,国内供给增加,目前石化库存及社会库存较之6月份均有提升,石化面对高价滞销被迫降价因而利空市场。与此同时,三季度线性陆续将有共达60万吨的新产能投放,本周四延长中煤线性产品开始挂拍以及周五中煤新装置投料均对市场情绪产生明显影响,供应增加预期发酵打破期价窄幅震荡的短线均衡,周五期市破位下行。但需注意的是,新产能短期(未来1月内)对供给带来的实质性冲击力度有限,一旦石化销售状况随着价格回落转好,石化稳价或涨价行为将推动期价回升。后市需密切关注石化厂产销景气情况。

就操作角度而言,连塑高位宽幅震荡已有一月,原有上涨通道受到破坏,多头操作优势消退。趋势多单离场观望,等待负面信息消化,关注技术支撑位作用效果及后市是否转势成空。短多可考虑有基差支撑因素的L1501合约,小周期反弹行情思路对待。操作上应密切关注石化厂量价策略以及基差提供的安全边际。

广州期货 陈桂东

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。