招金期货:塑料市场价格维持逢高做空策略

一、 行情回顾

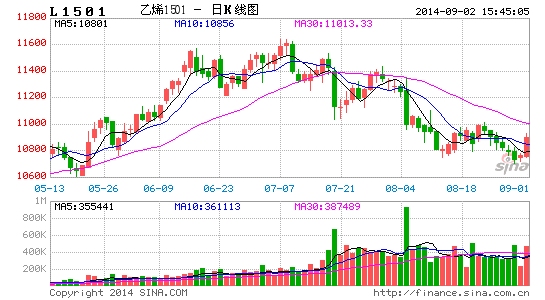

图1:LLDPE1501合约走势图

数据来源:文华财经

七月以来,受基差回归的影响,塑料开启了单边下跌的走势,L1501合约由年内最高价11640元/吨,下跌至10750元/吨,下跌890元/吨,下跌7.65%。后期来看,由于上游原油维持弱势,乙烯的供应充足,成本有塌陷的风险,加之下游消费进入淡季,LLDPE仍然有下跌的空间。

二、 宏观环境

1、经济数据

七月份,美国的非农就业数据和失业率让人失望。其中,美国非农就业人口为209万人,较六月份下降79万人,降幅达到27.43%;美国七月份失业率为6.2%,较六月份上升0.10%。由于美国的就业数据出现反复,耶伦在美国央行[微博]半年会议上对于加息的言论仍然模棱两可,市场认为美国的加息期可能比市场预期的要迟。

但是,耶伦的发言并没有扭转美元的强势格局,近期美国的经济数据表现强势,其中,美国二季度GDP增速为2.43%,较一季度上升0.54;美国七月份制造业PMI(采购经理人指数)为57.1点,上升1.8;七月份ADP就业数据为11700.643万人,较六月份增加21.806万人,市场认为美国的经济已经全面复苏,耶伦的发言只是说明美联储可能倾向于等待后续的就业数据,验证经济的复苏状况后,再进行消减购债和加息的决定,美国进入加息期不但是大概率事件,而且时间窗口也已临近。

另一方面,市场认为欧元区的有陷入通缩的风险,欧元区的CPI数据或许将会惨淡,在这种情况下欧洲央行行长德拉基在近期向市场透露出宽松的言论,不但要维持目前宽松的局面,而且后期进一步的宽松政策可能会陆续出台,届时作为美元指数最主要组成部分的欧元兑美元汇率将会走弱。

综上所述,由于美强欧弱的经济表现、美国继续消减购债规模和美欧利率的强弱变化,后期美元延续强势的概率较大,对于原油将会形成强劲的压制作用。

2、地缘政治

目前来看,全球地区紧张的局势都有长期化发展的趋势,一旦市场对于其反应充分,其对于市场的影响作用就会减退。

乌克兰局势近期有所缓解,伊拉克政府也击退了ISIS组织对于其的攻击,地缘政治看似趋于平静。但是,由于极端组织杀害了一位美国公民,奥巴马正在试图说服国会对叙利亚空袭,加之近期俄乌双方开始进行谈判,地缘风险有一触即发的可能性,一旦局势紧张,投资者对于原油供给的担忧加剧,可能会推升原油的价格。

三、 基本面分析

1、原油下挫

八月份,OPEC公布的月度供需报告预估全球原油需求量为9110万桶/日,非OPEC供给5570万桶/日,OPEC液化石油气供给580万桶/日,差额为2960万桶/日,较七月份的报告下降10万桶/日。OPEC年的产量大致在3000万桶/日,全球原油供需整体上仍然呈现紧平衡的态势,但是较前期略有宽松,需求的下降使原油呈现旺季不旺的格局。

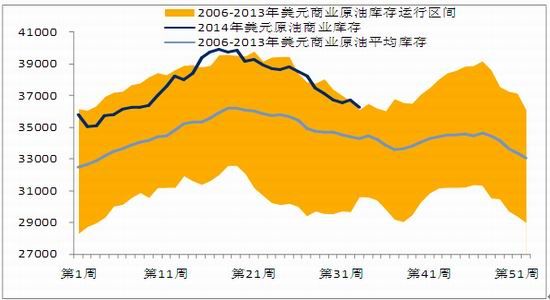

图2:EIA原油库存运行图(万桶)

数据来源:wind资讯

受页岩油技术的成熟,美国原油产量持续走高,美国商业原油库存多次创下历史新高。

美国石油协会(API)公布的库存显示,截止到8月22日,美国原油商业库存为36274万桶,较七月底下降798万桶,下降2.15%;美国汽油商业库存为21643万桶,较七月底下降620万桶,下降2.78%;美国精炼油商业库存为11691万桶,较七月底下降131万桶,下降1.11%。

美国商业原油库存虽然有所下降,但是原油库存整体在多年高点附近运行,说明目前供给大于需求。受致密油技术的成熟,美国原油产量持续增加,由于产量增速大于消费增速,因此导致美国商业原油库存持续增加,且一直在近8年平均库存之上运行,并且连创历史同期新高。虽然,进入消费旺季,美国商业原油库存可能进入阶段性的年内低位,但是原油库存上移的格局已经很难逆转,高位的原油库存将会压制原油的价格。

综上所述,我们认为随着美国经济复苏日渐明朗,美国进入加息周期的时间节点已经越发临近,在这个大环境,美元指数势必保持强势,从而压制原油价格。此外,由于致密油的技术越发成熟,美国原油供给量大幅增加,导致商业原油库存高企,压制原油价格。虽然,地缘政治对于原油的价格仍然有潜在的支撑作用,但是难以改变原油的弱势格局,而原油弱势运行对于整体油化工行业将会形成一定的压制作用。

夏季,随着市场对成品油的消费增加,原油进入年度消费旺季。但是今年七月,原油的价格非但没有受到消费增加的提振,反而由于美元的走强,而大幅下挫,对于油化工品的价格形成强劲的压制。

图3: 美元指数与WTI原油期货指数走势图

数据来源:wind资讯

2、煤制烯烃引起重新定价,塑料成本或将承压下行

六月份至八月初,由于乙烯的进口量下降,加之国内乙烯产量下降,乙烯的价格呈现上涨的态势,价格由1400美元/吨涨至1500美元/吨附近。但是随着乙烯进口的恢复,加之国内乙烯装置运行正常(由于新增产能的原因,下半年乙烯的产量预计较上半年多),因此乙烯的价格有松动的迹象。

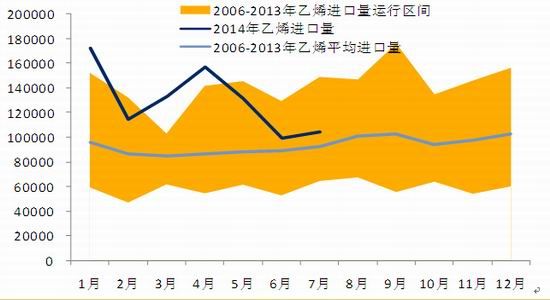

图4:乙烯进口量(吨)

数据来源:海关总署

六月份,东海地区出现飓风天气,不但影响了日本烯烃装置的运行,也影响了乙烯的进口。进入七月份,随着飓风天气的减少,国际航运日趋顺畅,国内乙烯进口较六月份有所增加。七月份,乙烯进口量为104080.77 吨,较六月份增加4851.93 吨,增加4.89%;乙烯出口量为0.16吨,较六月份下降0.09 吨,下降36.25%。后期来看,九月份是乙烯进口的高峰期,加之进入九月份,飓风天气减少,国际烯烃装置运行正常,乙烯的进口量有望增加,从而降低LLDPE的成本。

表1:2014年国内煤制烯烃投放情况(单位:万吨)

| 国内煤制烯烃产能投放情况 | ||||

| 企业名称 | 装置所在地 | 产能 | 工艺 | 装置投产日期 |

| 万吨 | ||||

| 陕西延长中煤榆林能源化工有限公司 | 陕西 | 60 | DMTO | 2014年7月,已投产 |

| 神华宁煤集团二期 | 宁夏宁东 | 50 | MTP | 2014年8月,已投产 |

| 中煤陕西榆林能源化工(一期) | 陕西榆林 | 60 | DMTO | 2014年8月,已投产 |

| 宁夏宝丰能源集团 | 宁夏宁东 | 60 | DMTO | 在建,2014年9月 |

| 联想控股山东神达化工有限公司 | 山东滕州 | 37 | DMTO | 在建,2014年11月 |

| 山东阳煤恒通化工股份有限公司 | 山东临沂 | 30 | MTO/CP | 在建,2014四季度 |

| 富德(常州)能源化工发展有限公司 | 常州 | 33 | MTO | 在建,2014年底 |

| 陕西蒲城清洁能源化工 | 陕西渭南蒲城 | 70 | DMTO-II | 在建,2014年底 |

| 合计 | 400 | |||

数据来源:隆众资讯

今年下半年国内煤制烯烃投放总产能大致在400万吨左右,考虑到煤制乙烯占煤制烯烃产能的大部分,因此煤质烯烃的大面积投产将会使乙烯的供给增加,从而压制乙烯的价格,整体烯烃行业可能会迎来重新定价。

综上所述,我们认为由于飓风天气对于国际乙烯装置影响的消退,加之航运的恢复,后期乙烯的进口量有望增加,加之煤制烯烃对于乙烯行业的冲击,乙烯的价格有望进一步下挫,从而压低LLDPE的价格。

3、新增产能冲击现货市场,供给宽松压制塑料价格

2014年6月份PE进口总量为74.67万吨,其中LLDPE进口量为17.8万吨,比上月进口量减少6.83%;PE出口总量为1.29万吨,其中LLDPE出口量为1872.587吨,比上月数量减少57.27%。

表2:下半年国内PE新增产能投放情况

| 2014年下半年PE新增产能投放情况 | |||

| 单位 | 万吨 | ||

| 陕西延长中煤榆林能源化工 | 低压装置 | 30 | 7月中旬产出,下旬正式销售 |

| 线性装置 | 30 | ||

| 中煤陕西榆林能源化工 | 线性装置 | 30 | 计划8月起开始销售 |

| 陕西蒲城清洁能源 | 全密度装置 | 30 | 9-10月投产 |

| 宁夏宝丰能源 | 未知 | 30 | 下半年投产 |

| 总计 | 150 | ||

数据来源:隆众资讯

下半年,国内新增LLDPE150万吨,产能的增加使LLDPE的供给宽松,将会压制其价格的上行。

4、需求萎靡难现上涨行情

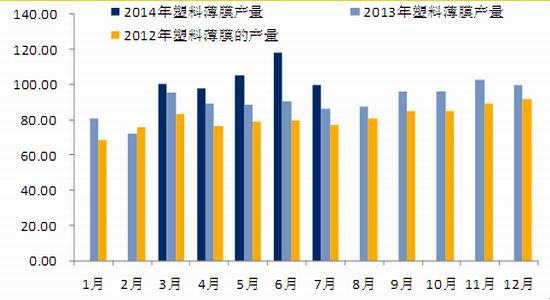

图5:塑料薄膜的产量

数据来源:国家统计局

图6:农膜的产量

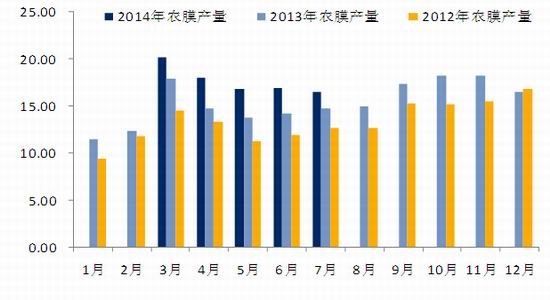

数据来源:博易大师 招金期货研究院

国内需求方面,LLDPE最大消费领域是薄膜,占总消费量的80%左右,其中农膜约占20%左右。七月份农地膜工厂开工率为30%左右,其余下游生产整体开工率维持在60-65%左右。下游企业的开工率维持在低位,且订单无明显改善,终端用户采购原料积极性不高,主要采取按需进货的采购模式。

考虑到LLDPE进入年内的消费淡季,需求对于LLDPE的支撑作用有限,其价格仍然有下行的空间。

四、 后市展望

美元的强势运行,压制了原油的价格,对于LLDPE的价格形成了一定的压制作用。加之,随着煤制烯烃的投产,乙烯的价格松动的迹象。中游方面,由于新增产能的打压,塑料的供给增加,上涨乏力。下游方面,由于LLDPE进入年内的消费淡季,需求对于LLDPE的支撑作用有限,其价格仍然有下行的空间。

综上所述,在成本塌陷和消费走弱的共同作用下,塑料的价格延续弱势的概率较大。操作建议上在10800-11000元/吨区间内滚动建仓卖出L1501合约为主,占用资金在10%-30%之间,止损区间为11000-11300元/吨,止盈区间为10500-10650元/吨之间。

招金期货 李敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。