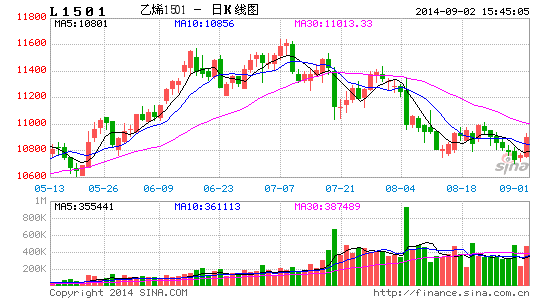

良运期货:塑料需求有所恢复跌势将放缓

一、原油低位震荡,后期仍有下跌可能

油价在下跌之后,近期有企稳的迹象,但是,整个原油市场上,由于美国页岩油的产出增多,加上利比亚重回原油供给端,并且中国和美国的原油需求增速放缓,油价从中长期来看,依旧是以下跌为主。巴克莱在报告中也下调了2014年的原油目标价位。短期看,地缘危机并未影响到原油的产出,但是随着事态的发展,后期还是存在这不确定的因素,所以短期价格呈现波动比较正常。

亚洲乙烯需求疲软,交投清淡,上周四收盘在1540美元/吨CFR东北亚和1490美元/吨CFR东南亚,东北亚地区价格较周一下滑20美元/吨,东南亚地区持平。听闻乙烯下游衍生品生产商利润亏损,减负运行,并且有销售单体的打算。在东南亚地区,买卖双方价格差距超过50美元/吨,致使下游购买能力薄弱。装置消息,日本三井化学10月初两周计划检修,检修装置产能在60万吨/年乙烯和33.1万吨/年丙烯,届时将可能维持低负荷检修。上海石化8月初以来PE线开工在70%,一条10万吨/年HDPE停车,另外两条线正常生产。预计本周亚洲乙烯市场仍有回落空间。

二、中游供给压力较大

三季度新增投产的煤制烯烃装置将增大国内供应压力,同时打破国内中石化[微博]、中石油两分天下的供应格局,削弱两大集团对市场的调控能力。 三季度将有三套煤制聚乙烯项目计划投产,分别是陕西延长中煤榆林能源化工有限公司、中煤陕西榆林能源化工有限公司和宁夏宝丰能源集团有限公司,共计聚乙烯产能在120万吨/年,计划投产时间先后为7、8、9月份。就目前进程看,延长中煤榆林项目,60万吨MTO装置,后面配套的60万吨PP和PE装置将陆续开车,PP预计产拉丝,HDPE产注塑,目前保守估计7月底能够出产品。

中煤榆林60万吨MTO项目,计划6月28日开60万MTO装置,7月10号左右开30万吨PP和30万吨全密度装置,8月初计划出产品。如果顺利投产,国内煤制聚乙烯产能将提高至156万吨,所占比重将由现在的2.76%提高到11.97%。另外,宁夏宝丰30万吨PE装置预计9月份投产。蒲城清洁能源30万吨PE装置预计4季度投产。

现货上,近期现货价格持续走弱,石化出厂价普遍继续下滑。LLDPE出厂价下调100-400元/吨不等,调整后华东、华南地区主流报价在11500-11700元/吨,华北、东北等区域因受煤化工冲击影响较大,报价跌至11200-11350元/吨附近。PP方面,石化出厂价也有100-300元/吨不等的跌幅,T30S主流出厂价在11100-11350元/吨附近。

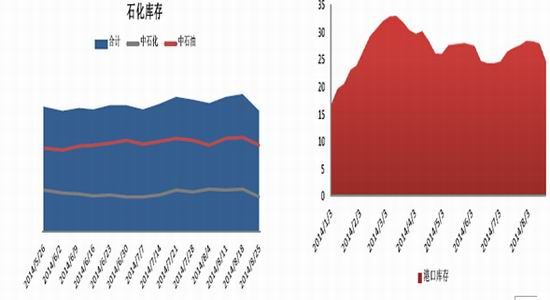

三、库存下降说明存在需求

由于之前期、现价格持续下跌导致市场采购放缓,石化出货困难,库存持续升高,加上煤化工新产能投放,低价货源冲击市场,市场供应端压力较大。然而随着价格止跌,下游补货意愿渐强,部分工厂库存略有增加,石化库存上周开始下降,港口库存仍在下降,上海港尤为明显。由于下游农膜工厂当前还未到非采不可的时候,所以随着期货价格的反复,多数工厂仍然采取谨慎的操作策略,因此下游刚需补货虽然较前期有所好转,但尚未对行情构成实质性的利好,更多是在低位起到一定支撑作用。现货市场上下的限制仍需要时间来打破,因此短期缺少一定炒作题材,塑料资金持续流出,价格缺少方向,反过来也加重了现货市场的观望情绪。因此近期,市场呈现区间震荡格局。

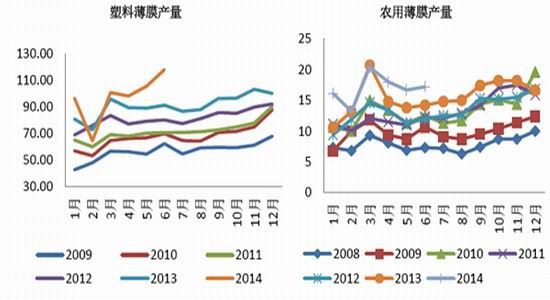

四、需求逐步启动,现货跌势将趋缓

从近期数据来看:农地膜工厂开工率较上周基本持平大约在 40%左右,其余下游需求行业开工情况较上周也无较大变化,开工率大约在 60-65%左右。8 月份农地膜开工从 27%的低点有所上升,市场需求有转暖迹象。

结论:

低价煤制聚乙烯货源的冲击,使得老牌石化企业以降价促销来应对。目前下游原料库存普遍偏低,何时备货补库有望成为行情结束调整的转折点。短期来看,市场仍将处于调整期。不过目前期现价差仍然倒挂明显,做空的空间相对有限,LLDPE以震荡思路操作。

良运期货 何北

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。