�����ڻ���ԭ�ͼ۸��ߵ�ѹ�����ϼ۸�

����һ����Ӧ����8��LLDPE�۸��������

�����ڶ����ȣ����ڵ�Ե����������ԭ�ͼ۸����Ǻ���ͣ���������µ��������ƫ�������϶������������У�������7���д�������������λ11640Ԫ/�֡������г��Ե�Ե�������ص����������ˣ�ԭ��Ӧ���㣬����ԭ�ͼ۸�������䡣����ʯ������װ��½��������7�·��Ժ�ú������Ŀ��½����ʼ�Բ���Ͷ�������Ϲ�Ӧ���ת��ƫ���ɣ����ϼ۸��ѹ���С�

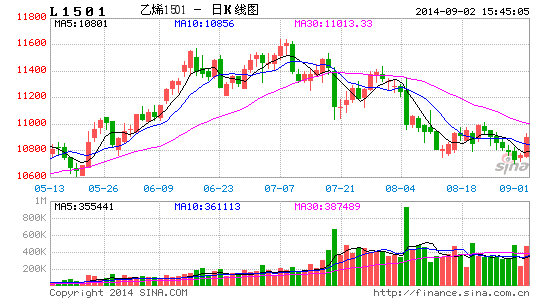

����ͼ1��LLDPE�ڻ��۸�����ͼ

����������Դ��Wind��Ѷ

����(һ) ��Ե�������ػ��⣬�������ԭ�ͼ۸�������

����6�·�������Ե���γ�Ϊ�ƶ�ʯ���г��۸����ǵ���Ҫ���أ���ֵ��ע����ǣ�ȫ��ʯ��Ӧ��û���ܵ�Ӱ�죬ԭ�Ͳ��������ɳ�������28����ͬ����ߣ�ԭ�ͽ����������19��͵㡣����ԭ���ڻ���Ӧ������ߵͣ���֮������ԭ�Ͳ������ӣ���������������������װ�Ӽ�����֯���ж��Ħ�ն���Ӵ�ѹ�ͼۡ��Խ���6����Ѯ�������غ�ŦԼԭ�ͽ��º�Լ�ﵽ��ȸߵ�115��Ԫ/Ͱ��107��Ԫ/Ͱ�������ͼ�һ·�µ�������8����Ѯ�������غ�ŦԼԭ�ͽ��º�Լ�ֱ�ع���101��Ԫ/Ͱ��93��Ԫ/Ͱ�������ͼ۴���´��ǵ�Ե���ζ����������ʧ���������DZ���ԭ�Ͳ������������������Ĺ�Ӧѹ����ʼ����Ӱ�죬����ƣ�������ͳ�����ͱ������ѹ�ͼ۸�

����(��) ������ϩ���ƽ�Ϊ��

��������ʯ���ͼ۸����Ƴ��ַֻ���ʯ����CFR�ձ��������У�����860-900��Ԫ/�����䡣�����ǵ�����ϩ�۸����ƽϺã�������������ơ����������г��۸���ֳ����Ļ��䣬һ�������װ��½���������г���Դ���ŵľ���Ҳ�õ����⣬��һ�������εļ��б���Ҳ��һ���䡣���ͳɽ�����������������ɽ�����δ�д��ͻ�ƣ������ܵ�����Ӱ�죬�û������Բ����ߣ�ʵ�̳ɽ��������ϴ��ܴ�Ӱ�죬����PE�г�������������ƣ��������Χ���ֹۡ�

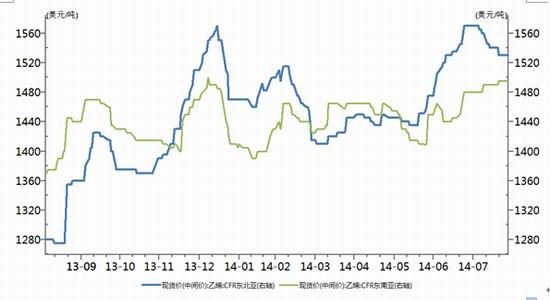

����ͼ2��������ϩ�۸�����ͼ

����������Դ��Wind��Ѷ

����(��) LLDPE�Ĺ���ṹҲ����Կ���

����2014��PE���ܽ�2012�������ߴ�28%���ң���2013��������15%���ҡ����ǵ��Ĵ������������ϵIJ��ܱ仯����2013������������ߡ��ٿ�����ˣ�Ԥ��2014��PE�����2012����������20%���ң���2013����������10%���ҡ����⣬������PE��������ȱ���������ȶ���ˮƽ����ô��ͨ���Աȿ��Կ������Ӳ��ܽǶ�������2014��PE�IJ����������������������80%���ϵ�װ�ÿ����ʹ��㣬PE�Ĺ���ṹ������2013��Ľ��ž��棬Ԥ�ƽ�������Կ��ɵĸ�֡����ң����ǵ�2014��PE����������LLDPE���ؽϴ���ôLLDPE�Ĺ���ṹҲ����Կ��ɡ����ǣ����ܲ������ڲ��������ܵ�Ͷ�ż�װ�õĿ���������ڽϴ�������⽫�Թ���ṹ�����ܴ��Ӱ�졣

������1 7-8��ʯ��װ�ö�̬

| 8�� | ||

| ����ʯ�� | LLDPEװ�� | 8��29��ͣ�����ޣ��ƻ�����35������ |

| ��ɽʯ�� | �ϸ�ѹװ�� | 3��4�ռƻ���ͣ�������忪��ʱ��δ�� |

| �ӳ���ú | HDPEװ�� | 14��ͣ�����ޣ����忪��ʱ��δ�� |

| �Ϻ���� | PEװ�� | 20������ͣ�����ޣ�������ȷ�����ƻ� |

| ����ʯ�� | HDPEװ�� | 25������ƻ���ͣ�����ޣ����忪��ʱ��δ�� |

| 7�� | ||

| ����ʯ�� | ���� | 7��31��-9����Ѯ |

| ����ʯ�� | ���� | 7��24��-���� |

| ��ɽʯ�� | �ϸ�ѹ | 7.7-7.14 |

| �Ĵ�ʯ�� | ��ѹ | 7.5-7.16 |

| ȫ�ܶ� | 7.8-7.26 | |

| �Ϻ�ʯ�� | 2PEװ�� | 7��26��-8��11��ͣ������ |

| ����ʯ�� | ��ѹװ�� | 7��14��ͣ��������25������ |

����ͼ3��������ϩ�����뵱��ͬ��

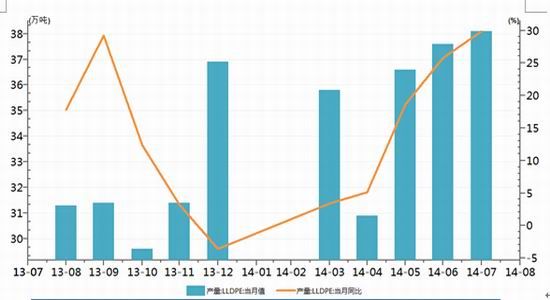

| LLDPE��������ֵ | LLDPE��������ͬ�� | ��λ | |

| 2013-11 | 31.40 | 3.20 | ��� |

| 2013-12 | 36.90 | -3.60 | ��� |

| 2014-03 | 35.80 | 3.40 | ��� |

| 2014-04 | 30.90 | 5.10 | ��� |

| 2014-05 | 36.60 | 18.60 | ��� |

| 2014-06 | 37.60 | 25.80 | ��� |

| 2014-07 | 38.10 | 29.90 | ��� |

����������Դ���ٴ���Ѷ

����(��) ú��ϩ���IJ���Ͷ�Ž�ѹ��LLDPE���ֻ��۸�

����2014�꾭������ͳ�ƣ��ƻ�Ͷ��������װ�ò�����300-400���/�꣬ú��ϩ���IJ��ܾӶ࣬��������HDPE��LLDPEΪ���������ƻ�ʵ��Ͷ����װ�ý϶࣬2014���ѹ�����Եļ۸���Ѵ�2013����¸ߡ�

�������ں�۾������ص�Ӱ�죬����ú̿�۸��������У�ú̿��ҵѰ��ת�ͣ�������úΪ������ú̿��ҵ����ú������Ϊ����ڵĹ����ص㡣�°�����ڽ�ҪͶ����ú��ϩ����Ŀ�漰��PE������150������ң�Լռ��ǰ�����ܲ��ܵ�10%����ͳ�ƣ�2014-2015��ȫ������ϩ�������ܹ���471������ң���������ú��ϩ��װ��ռ�������ܵ�88%���ҡ�Ԥ�Ƶ�2015�꣬�ҹ�����ϩ�ܲ��ܽ��ﵽ1841���/�����ң���ʱú�ƾ���ϩ����ռ�Ƚ���2013���3%������27%��

������2 2014��ú��ϩ����ҵ����Ͷ���ƻ�

| ��˾���� | ��ַ | �ƻ�Ͷ��ʱ�� | ���� | ����װ�� |

| �����ӳ���ú������Դ��������˾ | �������� | 2014��7�� | 60���PP��60���PE | MTO |

| ��ú����������Դ��������˾ | �������� | 2014��8�·� | 30���PP��30���PE | MTO |

| ����ú���Ŷ��� | ���� | 2014��8�µ��Բ���9�³���Ʒ | 50���PP | MTP |

| ���ı�����Դ��������˾ | ���� | 2014��9�� | 30���PP��30���PE | MTO |

| ɽ����ﻯ��(����عɣ���������) | ɽ����ׯ | 2014��10�� | 20���PP��10���EVA(��ת��LDPE) | MTP |

| �ѳ������Դ�����������ι�˾ | ����μ�� | 2014��11�·� | 40���PP��30���PE | DMTO |

��������ǰ�������ɱ�ú��ϩ���ɱ�Ҫ������ϩ����1000-1500Ԫ/�֡���ú��ϩ�����г�ռ���ʴﵽ27%ʱ����۸����ƽ����Ը�������ϩ���������Ͷ����������ʯ����ҵ����ϩ��Ʒ�ļ۸��ƿ�������

������˵ͼ۵IJ�Ʒ�����г��Ժ��еij�������֪��8������LLDPE�۸�ļ����ߵͷ�ӳ���г��Ժ��еĵ��ǡ�

����(��) ��������ƣ��

����LLDPE��������ũĤ�����ϱ�Ĥ��������������˵����Ѵ�����8�·ݣ��ڽ����ҹ�����ϩ��ͳ����֮ʱ������ϩ�г��۸�����»���ũĤ������ҵ��������7�·���������Ի���������ȥ��ͬ������ƫ�͡�Ŀǰ���忪������27%���ң�ͬ��ȥ�����13%��ԭ����Ҫ����PE�۸������ͬ��ƫ�ߣ���֮���ζ���������ƫ��������������������˶�ԭ�ϵ���������ũĤ�����������ٽ���8�µ�ũĤ����������ת�����ɴ������������������ɣ����ڶ�ԭ������һ�����ӡ�����ΪLLDPE������������İ�װĤ���棬���忪������Ȼά����65%���ң������ⲿ�������Ը���Ϊ�������Կ��������7�»�����ƽ��Ŀǰʯ����ҵ����װ�ÿ�������83%���ң�����ú�Ʋ�Ʒ�ij�����г�����ʧ��״�����ԣ���Ҳ����ʯ���������������һ��������LLDPE�۸�����ѹ����

����ͼ4���������ϱ�Ĥ��Ʒ����

����������Դ��Wind��Ѷ

�����������Ϻ��п������ʽϴ�

�����ۺϷ����������ο�ԭ�ϼ۸�����ԭ�ͼ۸�Ļ����ά�����ƣ����ڵ�Ե�����Ҿ�֧���£�ԭ���������������PEԭ�ϼ۸�Ҳ�����д�Ļ��䣬����PE�г���Ӱ�����ƫ�յ�����Ӱ�����ޡ������������������������������������ҵ���������ĵ��������������á�

������ǰ�ֻ��г����ı䶯���ǵͼ۵�ú��ϩ�����������г���Ӱ�졣����Ŀǰ�����Ͽ���������Ժ��е�PE�۸��г�������ij�����������ڻ��г���ӳ����δ���ļ۸����ƣ��ر��Ƕ���Զ�º�Լ��˵��ú��ϩ���Ĵ���Ͷ��������۸�����Ҫ���ա�ú��ϩ�����г���Ӱ�첻����ӳ�ڶ��ڵļ۸��ϣ������ı������г���֡�ǰ��ʯ����ҵͨ�����ƿ����ʵȷ�ʽ�Լ۸���������ý������֡�

�����г���ú�����ĵ����Ͻ��������ڣ����Ͼ�ú�����ڵ�ǰ�г���ռ�ݷݶ��С���������Զ��ֻ��г������ش�Ӱ�죬������ú����װ�õ�Ͷ�����в�ȷ���ԣ��������˳��Ͷ�������п���ת��Ϊ�����ڼ۸����ǵ��������أ������Ҫ���й�ע�������������ĵ������������пռ�Ҳ�����ޡ���ս�֯�£����Ϻ��п������ʽϴ�Ԥ��������10400��11800��

���������ڻ� �t

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��Ѱ桷�����Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ��������˫�㡷�������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�