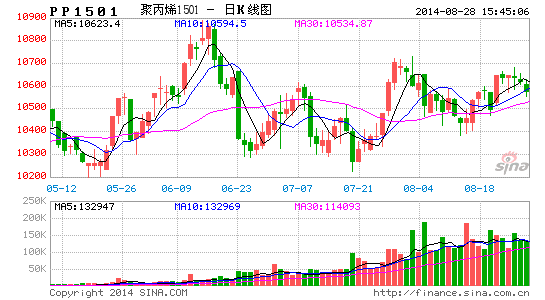

新湖期货:PP1501或将再度向下

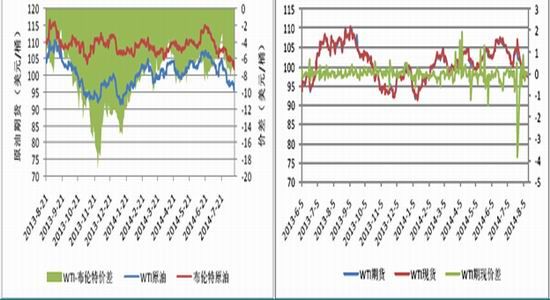

1、原油端有向下趋势

目前API原油库存较上周增加22.9万桶,EIA原油库存增加140.1万桶,本周公布EIA库存显示原油库存回升,库存数据对油价产生一定压制。伊拉克和利比亚虽然存在地缘政治风险,但目前供应维持相对稳定,7月欧佩克产量数据显示利比亚产量已经回升至40万桶/日以上,中东原油供应整体呈现上升态势,而目前欧洲等中东原油主要需求地区炼厂原油加工量偏低,导致原油供给过剩,因此原油价格有进一步向下的趋势。

图表1:国际原油期现价格及价差走势

资料来源:WIND 新湖期货研究所

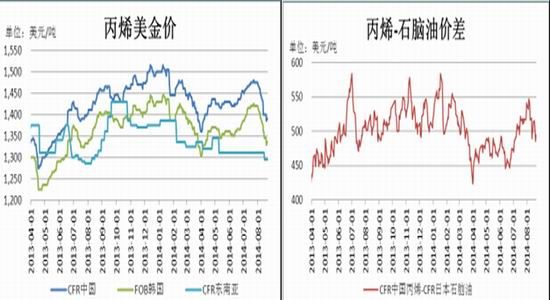

2、聚丙烯趋势性走弱

原料端丙烯美金盘不断走弱,丙烯与石脑油价差也是趋势性回落,成本端的支撑明显减弱。

图表2:丙烯美金盘及裂解价差

资料来源:WIND 新湖期货研究所

虽然近期石化连续调涨聚丙烯现货价格,但下游需求端的乏力压制期价上行,近期PP现货和美金盘价格走势如图3所示。

图表3:聚丙烯内外盘价格走势

资料来源:ICIS 新湖期货研究所

3、期现价差走势趋弱

主力合约和现货基差在7月中旬快速下滑,目前PP1501贴水现货650元/吨左右,整体来看处于较低水平,因此做多01合约的安全边际较小,后期随着原料丙烯内外盘价格的进一步下调,加之下游消费端的疲弱,PP1501期现价格有进一步的下跌空间,PP1501价差走势如图4所示。

图表4:PP1501期现价差走势

资料来源:WIND 新湖期货研究所

3、PP1501合约受制于远期供给压力

前期集中性的检修已经结束,新增煤化工产能压力正在逐步显现,煤化工制烯烃具有明显的成本优势,对PP1501合约的冲击可能尤为明显。近期延炼20万吨老装置重启,包头神华30万吨PP装置9月10左右检修,宁煤MTP近期试车,茂名石化和石家庄炼厂也陆续试车,预计后期的供给压力较大,会对PP的期现价格形成巨大的压力。国内主要的煤制烯烃装置如图5所示。

图表5:国内主要煤制烯烃装置

资料来源:新湖期货研究所

二、投资建议与风险因素

投资建议:鉴于聚丙烯贴水现货幅度不断缩小,建议做空PP1501 。

PP1501:入场价格在10450-10500元/吨,止损价10600-10700元/吨,目标价设定为10250-10300元/吨,该头寸资金占比20-30%。

风险因素:煤化工投产推延、原油端大幅走高及聚丙烯现货价格上调。

新湖期货 翁鸣晓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。