金瑞期货:旱情得到缓解 新作玉米即将上市

干旱导致减产幅度有限:7月国内干旱估算导致吉林和辽宁的减产幅度分别在100万吨和250万吨,北方港口玉米库存从350万吨下降到200万吨,玉米价格连续上涨创下新高;虽然上个年度丰产,但是今年以来市场呈现明显的特征是优质粮偏少,且基本掌握在储备库中,整体供应充分但结构性短缺,玉米价格连创新高。

美国玉米供应充分:USDA发布8月报告预计14/15年美国玉米供应量为3.56亿吨,较去年3.53亿继续提高,继续微幅调升7月产量,库存消费比达到15.44%,远远高于过去5年水平,产量连续上调导致CBOT玉米价格连续下跌,6月以来从514美分/蒲式耳下跌到370美分。

需求维持稳定,价格优势失去:生猪价格恢复到15.3元/公斤,每头盈利达到120元/头;我们也表述了禽类养殖最坏的时期已过,禽类养殖利润全面恢复。

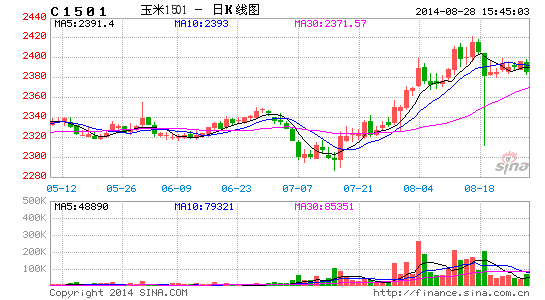

投资策略: 考虑到近期华北、东北地区旱情得到缓解,玉米新作即将上市,玉米缺口将得到缓解,而玉米-小麦替代作用明显,玉米需求相对减弱,同时考虑到国家临储大库存仍未被消化,玉米现货价格处于4年来最高水平,我们认为近期玉米涨幅过高,可以采取中期偏空策略,入场价位可议在2390-2400元/吨,目标价格2350元/吨。

主要风险:干旱继续发生,短期或将继续推高小麦、玉米价格。

一、全球玉米供应冰火两重天

13/14年世界玉米产量预计达9.85亿吨,玉米库存达到1.87亿吨,消费比达到19%,较上个年度提高1.4个百分点,全球玉米供应呈现宽松局面,但是国内与国际却是冰火两重天。

(一)国内旱情影响较广,南北方价格齐创高点

7月以来,内蒙古、辽宁和吉林三省区降水比常年同期偏少三至七成。特别是8月上旬,内蒙古中部和东南部、辽宁、吉林大部累计降水量不足10毫米或无降水,比常年同期偏少八成以上,局部地区旱情较重。三省区农作物受旱面积达4100多万亩,其中严重受旱2100多万亩,根据吉林和辽宁地区受旱情况,按照轻旱减产10%估算的话,粗略估算吉林和辽宁的减产幅度分别在100万吨和250万吨,旱情主要集中在辽宁西部的阜新、锦州、朝阳和葫芦岛;内蒙古东南部的赤峰、通辽和中部的乌兰察布;吉林西部局部地区,而这些地区其中辽宁受旱面积的86%是玉米,吉林受旱面积的90%是玉米,内蒙古受旱面积的50%是玉米。值得注意的是,去年8月中旬,长江流域旱情面积达到1亿亩,09年最严重达到1.4亿亩。

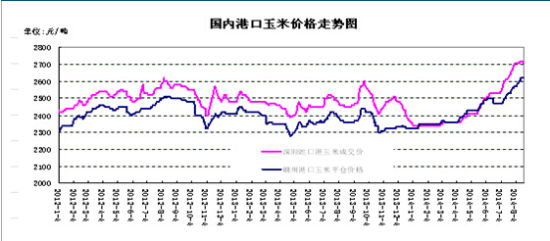

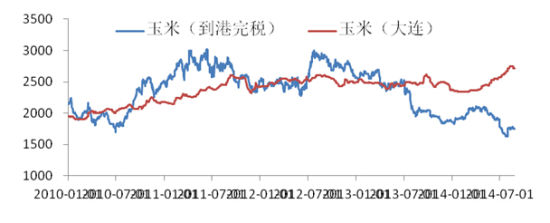

图1:港口玉米价格创近期新高

资料来源:wind,金瑞期货

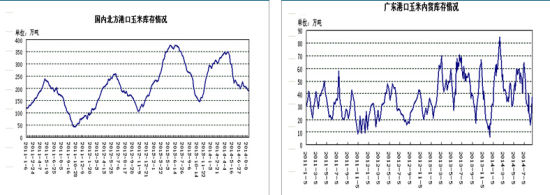

(二)港口玉米库存降至200万吨

由于今年临储玉米近7000万吨,加上上年3000多万吨的临储玉米,玉米临储数量达到1亿吨,导致4月末以来出现了较大缺口,而6月后北方面临大旱导致玉米库存下降价格迅速上涨,北方港口玉米库存从350万吨下降到200万吨,整个市场呈现‘缺粮’局面。

图 2:港口玉米库存

资料来源: 金瑞期货研究所 国家粮油信息中心 资料来源: 金瑞期货研究所国家粮油信息中心

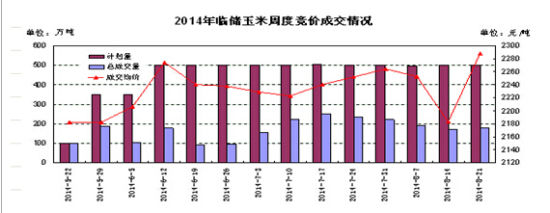

(三)拍售成交价格继续创新高

7月以来临储玉米拍售成交率基本呈下降趋势,但是价格节节走高,上周进行了进口玉米投放,主要在河北、山东成交价格在2340-2430元/吨,吉林、内蒙古对2013年玉米进行拍卖,全部成交在2356-2414元/吨,因此较高的拍卖成交价格对北方玉米市场价格形成强烈支撑。

图3:周度玉米拍售成交情况

资料来源:农业部

(四)美国玉米产量继续提升

USDA发布8月报告预计14/15年美国玉米供应量为3.56亿吨,较去年3.53亿继续提高,继续微幅调升7月产量,库存消费比达到15.44%,远远高于过去5年水平,产量连续上调导致CBOT玉米价格连续下跌,6月以来从514美分/蒲式耳下跌到370美分。

表4:USDA 美国玉米供需平衡表

| 2009/10 | 2010/11 | 2011/12 | 2012/13 | 2013/14 | 2014/15 | 2014/15 | 月度调整 | 年度变化 | |

| 8月预计 | 7月预计 | % | |||||||

| 收获面积(千公顷) | 32,169 | 32,960 | 33,989 | 35,360 | 35,478 | 33,929 | 33,929 | 0 | -4.37 |

| 单产(吨/公顷) | 10.34 | 9.59 | 9.24 | 7.74 | 9.97 | 10.51 | 10.38 | 0.13 | 5.37 |

| 期初库存 | 42,504 | 43,380 | 28,644 | 25,122 | 20,859 | 30,007 | 31,658 | -1,651 | 43.86 |

| 生产 | 332,549 | 316,165 | 313,949 | 273,832 | 353,715 | 356,427 | 352,060 | 4,367 | 0.77 |

| 进口 | 212 | 703 | 746 | 4,063 | 889 | 762 | 762 | 0 | -14.29 |

| 总供给量 | 375,265 | 360,248 | 343,339 | 303,017 | 375,463 | 387,196 | 384,480 | 2,716 | 3.12 |

| 食用、种用和工业消费 | 151,416 | 163,215 | 163,291 | 153,760 | 165,235 | 164,091 | 163,456 | 635 | -0.69 |

| 国内饲料消费 | 130,199 | 121,881 | 115,783 | 109,853 | 131,451 | 133,356 | 132,086 | 1,270 | 1.45 |

| 国内总消费 | 281,615 | 285,096 | 279,074 | 263,613 | 296,686 | 297,447 | 295,542 | 1,905 | 0.26 |

| 出口 | 50,270 | 46,508 | 39,143 | 18,545 | 48,770 | 43,817 | 43,182 | 635 | -10.16 |

| 总需求量 | 331,885 | 331,604 | 318,217 | 282,158 | 345,456 | 341,264 | 338,724 | 2,540 | -1.21 |

| 期末库存 | 43,380 | 28,644 | 25,122 | 20,859 | 30,007 | 45,932 | 45,756 | 176 | 53.07 |

| 库存消费比 | 15.40% | 10.05% | 9.00% | 7.91% | 10.11% | 15.44% | 15.48% |

资料来源:USDA

(五)内外价差继续扩大,结构性短缺明显

2014年8月到港的美国玉米理论到港完税成本价格为1749元/吨左右,明显低于国产玉米现货2630元/吨。今年3月份以来,随着CBOT玉米价格下行而国内玉米价格坚挺,港口价格国内外价差逐渐扩大,蛇口港内外价差达到880元。

图5:玉米价格(单位:元)

资料来源:WIND,金瑞期货

二、国内需求维持稳定

玉米、豆粕与菜粕下游均为饲料行业,因此养殖行业的景气度决定了对玉米需求,玉米在三元猪配合料中的占比也达到58%左右,在小麦无替代的背景下,玉米需求构成了饲料的重要原材料。

一、玉米需求持续偏旺

1、养殖利润进入蜜月期

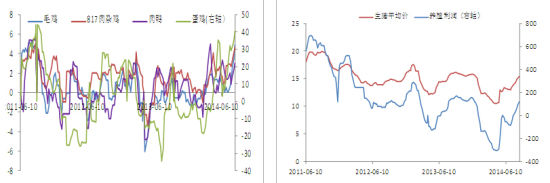

三季报中我们用养殖利润进入极佳时期来形容对后期养殖的判断:持续一年半的低迷让部分人对养殖利润恢复失去了信心,但是截至8月20日,生猪价格恢复到15.3元/公斤,每头盈利达到120元/头;我们也表述了禽类养殖最坏的时期已过,11年以来禽类养殖利润的中轴在不断下移,但在14年一季度达到历史低谷后开始恢复,近期禽类养殖利润全面转正。

图6:国内养殖利润(单位:元)

资料来源: 金瑞期货研究所 资料来源: 金瑞期货研究所

2、饲料需求环比持平

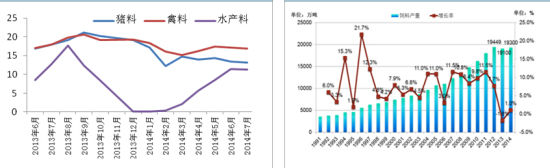

2014年7月份全价饲料产量42.02万吨,环比2014年6月份42.57万吨略降1.29%,同比2013年7月份的49.14万吨下降14.49%。进入7月份,处于三伏天,生猪、鸡鸭进食量受到影响,使得国内畜禽料用量继续减少,加上,南方受台风天气影响,水产养殖业也受到一些影响,水产料用量略有减少。

图7:饲料行业月度产量(单位:元)

资料来源: 金瑞期货研究所 资料来源: 金瑞期货研究所

(二)玉米-小麦价差扩大,小麦替代将增强

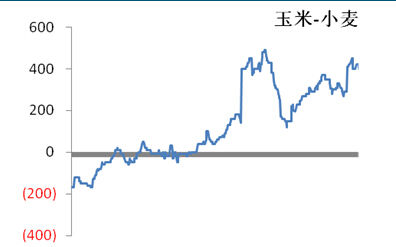

玉米-小麦价差在13年10月开始明显扩大,玉米、小麦价格出现冰火两重天局面,而在13/14年玉米需求方面最主要的增量出现在饲用方面,较去年增加11.9%,约1300万吨,而小麦饲用需求将较去年减少12%,在饲用方面小麦替代玉米的情况将较去年减少,但是14/15年,由于近期价差的明显扩大,随着玉米对小麦价差的扩大,玉米的价格优势或逐渐消失。

图8:玉米-小麦价差(单位:元/吨)

资料来源:WIND,金瑞期货

(三) 玉米深加工仍将维持低迷

1. 淀粉加工利润维持低迷

2011年8月份以来深加工淀粉市场整体运行平稳趋弱,今年8月辽宁地区淀粉出厂价均价为3000-3100元/吨,河北3400元/吨,吉林地区淀粉加工利润为-107元/吨,淀粉工厂整体开工率不高,但今年夏季淀粉消费呈现旺季不旺的局面,开工率不足五成,一方面是部分企业停产检修,另外同时也受持续低迷的消费影响,另外淀粉加工副产品玉米油价格受到豆油压制,预计仍将继续恢复。

图9:淀粉加工利润(单位:元)

资料来源:布瑞克,金瑞期货

三、政策扰动市场价格

(一) 收储、抛储政策影响玉米价格

2013 年共收购2012 年产临储玉米3083.2 万吨,2012 年产临储玉米跨省移库数量为927 万吨,2013 年临储玉米共收购7010 万吨,一共超过1亿吨,截止7 月底,经过连续11 周的竞价交易,国产临储玉米总成交量达到了1639 万吨,其中2012 年成交量达1473.6 万吨。预计东北3 省和内蒙古自治区尚未交易成交的2012 年产临储玉米总量为857.3 万吨,由于抛储价格加上运费后成本依然高企在2510元/吨,玉米期货近月合约价格相对坚挺,远月合约相对较低,市场呈现反向结构。

表10:各地玉米收储价格

| 时间 | 内蒙古 | 辽宁 | 吉林 | 黑龙江 |

| 08/09年度 | 0.76 | 0.76 | 0.75 | 0.74 |

| 09/10年度 | 0.76 | 0.76 | 0.75 | 0.74 |

| 10/11年度 | 0.91 | 0.91 | 0.9 | 0.89 |

| 11/12年度 | 1 | 1 | 0.99 | 0.98 |

| 12/13年度 | 1.07 | 1.07 | 1.06 | 1.05 |

| 13/14年度 | 1.13 | 1.12 | 1.12 | 1.11 |

资料来源:WIND,金瑞期货

四、投资建议

综上所述,考虑到近期华北、东北地区旱情得到缓解,玉米新作即将上市,玉米缺口将得到缓解,而玉米-小麦替代作用明显,玉米需求相对减弱,同时考虑到国家临储大库存仍未被消化,玉米现货价格处于4年来最高水平,我们认为近期玉米涨幅过高,可以采取中期偏空策略,入场价位可议在2390-2400元/吨,目标价格2350元/吨。

金瑞期货 李彪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。