金瑞期货:美豆延续震荡 国内豆粕震荡操作

核心观点

八月USDA报告继续上调了美豆产量预期,美豆继续大幅下跌,而国 内豆粕、菜粕出现明显跌幅,油脂同步下跌但跌幅明显大于油料, 美豆种植区域天气不但没出现干旱,还十分有利于美豆生长,因此7、8月美豆价格连续创下近期新低。

USDA 8月报告上调美豆新作产量预期至1.04亿吨,从6月末种植面积报告上调美豆种植面积为8480万英亩,较上年度增加10.8%后市场明显呈现跌势。7月以来美豆下跌75.2美分,最近维持在1052美分附近。

2013/2014年大豆压榨年度,全国大豆压榨量总计为62,289,538吨,较2012/2013年度同期的52,829,277增幅为17.90%。2014年自然年度全国大豆压榨量总计为43,740,741吨,较2013年同期的37,737,355吨增加6003386吨,增幅15.90%。

投资建议:三季度以来粕类的下跌超出了投资者的想象,其速度与下跌幅度均是历史罕见,美豆连续下探1050美分,但是,很明显在1050美分的支撑作用依然,国内豆粕表现也明显强于美豆,7月下旬以来国内豆粕出现微幅上涨1.2%,而同期美豆下跌5%,也就是说国内豆粕明显强于美豆,国内豆粕适合区间震荡操作,逢高沽空,逢低做多。

一、 油脂油料市场上半年行情回顾

美豆行情今年以来基本可以分成3个阶段:2月份以前的低迷、2-6月初的高歌猛进、以及6月后的持续下跌 。春节期间的国际市场出现了惊人逆转。美盘在出口需求强劲、陈作库存紧张,以及南美天气担忧等利多提振下持续上涨。国内实现了马年开门红。由于油厂春节期间开机率大幅下滑,豆粕库存消耗较快,豆粕开始跃跃欲试,一波明显的反弹行情序幕由此开启,并一直持续到五月。

图表1 2014美豆11合约走势(周度)

数据来源:路透、金瑞期货研究所

六月份以来,基金对于美豆牛市套利积累的持仓开始持续获利平仓,美豆期价遭受重挫。而国内粕类在多空资金空前对决中维持着偏强走势,油脂则在国内高库存以及MPOB库存产量数据维持偏空的背景下仍然处于弱势,整体市场维持着粕强油弱格局,但是随着6月末种植面积报告大幅上调种植面积,美豆从6月底开始出现深跌,且持续至今。

八月USDA报告继续上调了美豆产量预期,美豆继续大幅下跌,而国内豆粕、菜粕出现明显跌幅,油脂同步下跌, 美豆种植区域天气不但没出现干旱,还十分有利于美豆生长,因此7、8月美豆价格连续创下近期新低。

二、 供给宽松料将不及预期

美国农业部6月、7月增加新作产量预期,但是这几乎成了USDA报告的一个惯用伎俩,随着美豆点价完成,4-7月报告调高美豆产量预期,打压南美大豆价格, 然后8-9月逐渐降低预期,利多美豆价格,虽然8月份即将结束,但是近期天气依然。

(一) USDA 7月报告上调美豆产量预期

USDA 8月报告上调美豆新作产量预期至1.04亿吨,从6月末种植面积报告上调美豆种植面积为8480万英亩,较上年度增加10.8%后市场明显呈现跌势。7月以来美豆下跌75.2美分,最近维持在1082美分附近,8月份下跌到1050美分附近,这也成了市场争论的‘底部’,事实上,我们也应该注意到美豆种植成本在1000-1050美分,虽然成本论在行业依然有争议,我们承认跌破成本价是有可能,但是并不可持续,我们看到最近2周每次跌破1050美分后,迅速回升,也就是说1050美分的美豆价格较为安全,还是在丰产及其高的背景下。

图表2美豆供需平衡表(单位:百万吨)

| 时间 | 09/10年度 | 10/11年度 | 11/12年度 | 12/13年度 | 13/14年度 | 14/15年度 | ||

| 7月 | 8月 | 变化 | ||||||

| 期初库存 | 3.76 | 4.11 | 5.85 | 4.61 | 3.83 | 3.82 | 3.82 | 0.00 |

| 产量 | 91.42 | 90.61 | 84.19 | 82.56 | 89.51 | 103.42 | 103.85 | 0.43 |

| 进口量 | 0.40 | 0.39 | 0.44 | 0.98 | 2.31 | 0.41 | 0.41 | 0.00 |

| 总供给 | 95.58 | 95.10 | 90.48 | 88.16 | 95.65 | 107.65 | 108.08 | 0.43 |

| 出口量 | 40.80 | 40.96 | 37.15 | 35.91 | 44.09 | 45.59 | 45.59 | 0.00 |

| 压榨量 | 47.67 | 44.85 | 46.35 | 45.97 | 46.95 | 47.76 | 47.76 | 0.00 |

| 总消费 | 91.47 | 89.25 | 85.87 | 84.33 | 91.04 | 93.35 | 93.35 | 0.00 |

| 期末库存 | 4.11 | 5.85 | 4.61 | 3.83 | 3.82 | 11.28 | 11.71 | 0.43 |

| 库存消费比 | 4.49% | 6.56% | 5.37% | 4.54% | 4.20% | 12.08% | 12.54% | 0.46% |

数据来源:金瑞期货研究所 USDA

(二) 美豆播种进度快于往年同期,天气炒作一再推迟

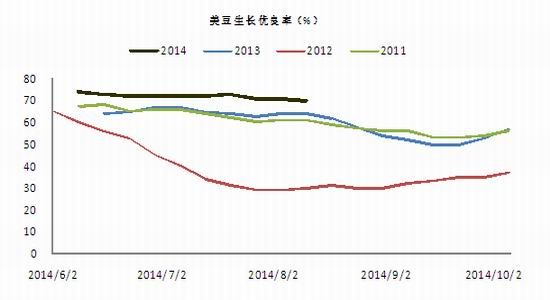

由于今年美豆生产区天气状况良好,美豆今年的优良率较前三年都大幅向好,实现趋势单产的概率大大增加,截止8月18当周美豆优良率有70%,且今年的厄尔尼诺现象,或将为美洲带来较为充足的水分。但是,越早播种、开花也意味着后期受到干旱的影响越明显,今年的播种进度仅慢于2012年,美豆生长进入关键时期,天气炒作又以干旱为主,而行情可大可小,取决于干旱的持续性。如果发生大规模旱情,对大豆生长的影响较往年更为明显。

图表3 美豆优良率

数据来源:金瑞期货研究所 wind(截止8月18日)

(三) 大豆压榨量增加18%,部分油厂出现胀库

油厂压榨利润从去年400元到今年一季度大幅度亏损,油厂经过了一段过山车行情,3月分油厂开始大面积停工,国内豆粕价格开始迅速反弹,但是随着压榨利润的向好,开机率提升,豆粕库存压力开始增加,近期部分油厂出现明显胀库现象。

2013/2014年大豆压榨年度,全国大豆压榨量总计为62,289,538吨,较2012/2013年度同期的52,829,277增幅为17.90%。2014年自然年度全国大豆压榨量总计为43,740,741吨,较2013年同期的37,737,355吨增加6003386吨,增幅15.90%。

图表4大豆压榨利润(单位:元) 图表5油菜籽压榨利润(单位:元)

数据来源:金瑞期货研究所 wind 数据来源:金瑞期货研究所 wind

(四) 进口DDGS政策影响趋向弱化

我们注意到虽然6月7日市场再次传出全面停止批准DDGS进口许可证,但是国内菜粕一直持续偏弱,整个蛋白料需求不足,豆粕、菜粕、棉粕、椰子粕价格同步下滑,而国内的DDGS虽然在政策严格控制以及玉米价格高涨之下价格并没出现上涨,据统计国内DDGS每年消耗在400-450万吨,进口量大概在250万吨,而每年进口菜籽量基本保持在360-400万吨,对应菜粕240万吨。

图表6 DDGS 进口作用发酵 图表7菜粕月度进口量(单位:万吨)

数据来源:金瑞期货研究所 wind 数据来源:金瑞期货研究所 wind

三、 养殖利润转好,需求趋向旺盛

我们在7月份的报告中提到养殖利润Q3进入极端旺盛时期,虽然油脂油料的行情演绎往往由于供给变化发生明显作用,但是我们看到今年以来需求明显的发挥作用,一季度的养殖低谷时期国内无视美豆价格连续上涨持续低迷,二季度开始养殖利润恢复,饲料企业产量增幅明显加快,在美豆上涨的带动下,国内豆粕、菜粕走出一波波澜壮阔的行情。随着7月养殖利润复苏,生猪价格达到15元/公斤,头均养殖利润达到100元,蛋鸡、鸭类养殖利润进入到今年以来最高水平,养殖行业出现小阳春。

(一) 养殖利润进入平稳恢复期,能繁母猪大幅减少

我们认为在9-12月份,需求将从多维度因素将影响粕类行情:1.生猪养殖利润将继续维持稳定,每头生猪进入盈利区间,较4月份大幅恢复,随着养殖利润维持盈亏平衡附近,目前生猪存栏已经降至09年以来最低水平,养殖户补栏积极性将现恢复,加大对饲料需求; 2.禽料利润恢复较快,禽料进入补库存时期,7月份; 3.禽类养殖最坏的时期已过,11年以来禽类养殖利润的中轴在不断下移,14年一季度达到历史低谷,最近,根据我们在山东地区对禽类养殖的调研,禽类养殖企业上半年,特别是一季度苦不堪言,但是最坏的时期已过,目前已经恢复盈利,后期依然将积极影响禽类养殖户的饲料需求。

图表8禽类养殖利润(单位:元) 图表9 生猪养殖利润(单位:元)

数据来源:金瑞期货研究所 wind 数据来源:金瑞期货研究所 wind

在半年度策略报告中,我们提到价格转折正在来临,其关键的影响因素有两点:1. 散户开始逐渐退出,但是各大企业纷纷开始投入到养猪产业,利用其规模化优势降低成本,试图将小养殖户挤出,5月中粮宣布引入四大战略投资机构,预计将在2015年底形成500万头生猪产能的养殖规模,因此未来中期来看存栏无法下降,但是短期来看存栏已经到了09年以来最低水平。 2. 养殖户强撑心理依然较强,从今年4月的过度抛栏可以看出来,13年下半年的养殖利润收益使得养殖户对有一定能力来支撑,但是一直到今年4月出现‘养殖户写给大北农总裁邵博士的一封求助信’后,可以发现他们是真撑不住了,也就迎来了阶段性转机,行业的复苏或者说景气度在四季度前仍然将持续向上。

图表10 猪肉进口量(吨) 图表11 生猪存栏情况(单位:万头)

数据来源:金瑞期货研究所 wind 数据来源:金瑞期货研究所 wind

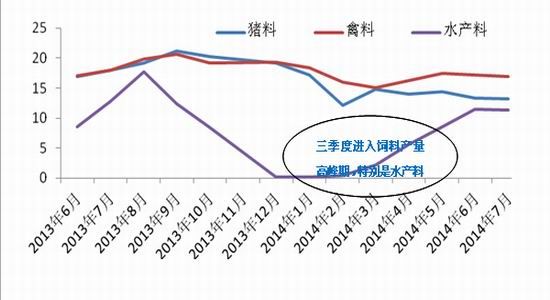

(二) 饲料需求环比将明显上升,水产料需求下降

据天下粮仓对15家重点饲料企业的调研,据纳入调查的35家大中小型饲料厂统计情况如下:2014年7月份全价饲料产量42.02万吨,环比2014年6月份42.57万吨略降1.29%,同比2013年7月份的49.14万吨下降14.49%。进入7月份,处于三伏天,生猪、鸡鸭进食量受到影响,使得国内畜禽料用量继续减少,加上,南方受台风天气影响,水产养殖业也受到一些影响,水产料用量略有减少,但鉴于豆粕与其它杂粕价差较小,优势明显,特别是在生猪养殖利润恢复后,豆粕需求将得到显著提升。

就今年水产养殖整个形势来看,除上半年因为天气原因水产养殖投苗相比往年推迟20天左右,华南、华中、华东整个水产养殖市场表现是好于去年的。但从中国饲料协会信息中心公布数据来看,2014年上半年全国饲料总产量8300万吨,同比下降3%。其中,水产饲料下降幅度最大,同比下降10%。

(三) 饲料企业调升禽料中豆粕用量,提升需求

据我们对15家饲料企业调研了解到,三季度水产料产量占到全年55%以上,随着三季度进入水产饲料消费高峰时期,今年的饲料厂为了避免去年‘一粕难求'局面,今年提前备货,4月份就开始买入菜粕,但是依然难改三季度粕类紧张局面,油厂前面排队拉货的情景或将再现。据我们对饲料企业交流,以水产料为例,目前水产料中小麦占比10%,菜粕占30%,豆粕占4%,棉粕12%,DDGS 8%,而曾经菜粕用量可以高达50%以上,由于菜粕货源紧张,部分饲料企业将菜粕占比下降到15%,豆粕用量大幅度上调,有利于豆粕价格恢复。

图表14 15家抽样企业饲料产量(万吨)

数据来源:金瑞期货研究所 天下粮仓

四、 资金与技术面分析

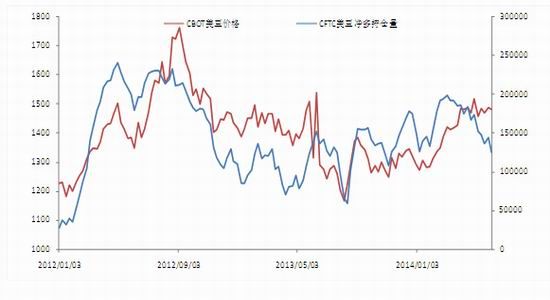

(一) CFTC持仓显示基金做多豆类热情略退

2014年,随着发达国家经济复苏、股市和债市收益率回升,部分投机资金从商品市场流出。据研究机构EPFRGlobal监测,2013年大宗商品基金净流出资金达到433亿美元,创下历史记录。随着美联储逐步缩减QE规模,2014年商品市场投机基金的规模或将缩小,但这并不影响投机基金作为商品市场走势风向标的性质。以美豆为例,自2012年至2014年6月,CBOT美豆期价与美豆CFTC净多持仓量显著相关,Pearson相关系数达到0.61,属于中等偏上相关。2014年第一季度,在美国主产区干旱天气,出口强劲的支持下,基金大量买入美豆多头,随即美豆迎来上涨。第二季度美豆供应紧张的局面逐步加剧,在供给面的炒作下,美豆继续上行。而在第一季度末,基金开始对中期持偏空看法,逐步获利平仓离场。以此为拐点,美豆的净多持仓量一路下降,在陈作大豆供不应求局面下,美豆延续了之前的增长,但幅度和速度已远不及第一季度。目前美豆的净多头持仓依然在继续下行状态,机构投资者对美豆价格或保持谨慎。

图表15美豆价格及净多头持仓的相关关系显著

数据来源:金瑞期货研究所

受美豆生长良好,丰产在即的预期打压,美豆连续下跌至3年低点后深陷低位,难以自拔,7月下半月一直处于震荡局面。投机基金热情持续升温,持仓量大幅上涨,从7月24日的764084手增加27%至8月12日的976984手。参照2014年上半年的情况,多头一直保持主导地位,美豆近乎干脆利落的展开了上涨局面,依下半年目前的持仓情况来看,市场对未来美豆走势依然存在分歧,持仓量大增的背景下,净空头却踟蹰不前。目前看多者或有三个原因,第一,美豆已经逼近成本线,成本支撑较强,反弹力量亟待释放;第二,美豆的传统天气炒作也时刻准备应声而动;第三, FSA的田间调查显示,美豆种植面积或被高估。就目前情况来看美豆难以演绎顺畅的趋势性行情,无论上涨还是下跌,都将有反复。

图表16美豆CFTC持仓

数据来源:金瑞期货研究所

豆粕方面,连续的利空消息使豆粕在6月持续下挫,吞噬自去年8月以来所有涨幅,重回原点。但豆粕持仓未改一贯的多头做主,即使在连续下跌期间,仍未出现净空头的情况,随后在7月,豆粕进入盘整,宽幅波动引致多头再次增加。依目前情况来看,投机基金对豆粕热情依旧,多头处于酝酿阶段,未来豆粕或将走出盘整,突破阻力,演绎一波反弹行情。

图表17 美豆粕CFTC持仓

数据来源:金瑞期货研究所

五、 投资机会推介

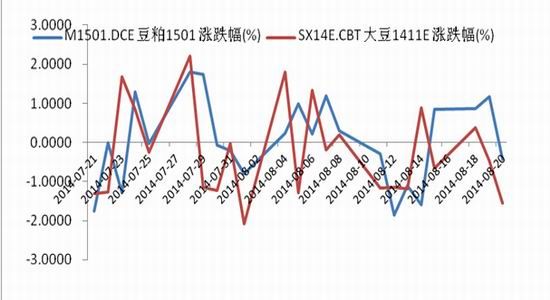

(一) 1050美分以下美豆,同期粕类可逢低做多

三季度以来粕类的下跌超出了投资者的想象,其速度与下跌幅度均是历史罕见,美豆连续下探1050美分,但是,很明显在1050美分的支撑作用依然,国内豆粕表现也明显强于美豆,7月下旬以来国内豆粕出现微幅上涨1.2%,而同期美豆下跌5%,也就是说国内豆粕明显强于美豆,可以逢低做多。

图表18 美豆与国内走势对比

数据来源:金瑞期货研究所

金瑞期货 李彪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。