方正中期:铁矿石套利关注远月合约

一、海外经济良莠不齐

1、美国8月消费者信心指数降至9个月低点

图1-1:美国密歇根大学以及经济咨商局消费者信心指数走势

资料来源:Bloomberg、方正中期研究院整理

美国密歇根大学8月15日公布的数据显示,美国8月密歇根大学消费者信心指数初值跌至近九个月以来的低位,主要受到近期股票价格波动,以及疲软的薪资增长所抑制。数据显示,美国8月密歇根大学消费者信心指数初值为79.2,创2013年11月以来的低位,预估为82.5,7月终值为81.8。

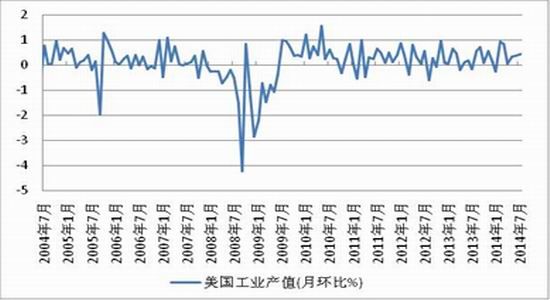

2、美国7月工业产出环比增长好于预期

图1-2:美国工业产值环比走势

资料来源:Bloomberg、方正中期研究院整理

美联储8月15日公布的数据显示,美国7月工业产出环比上升,好于市场预期,因汽车零部件和汽车生产跳升10.1%。数据显示,美国7月工业产出环比增长0.4%,为最近六个月中的第五度上升,好于预期的增长0.3%,前值修正为增长0.4%,初值为增长0.2%。该指标用于衡量制造业、公用事业和矿业的产出。

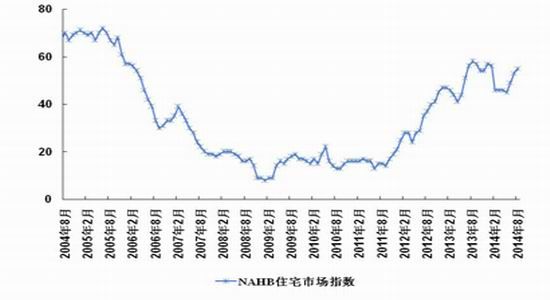

3、美国8月NAHB房产市场指数创七个月高点

图1-3:美国NAHB房产市场指数走势

资料来源:Bloomberg、方正中期研究院整理

全美住宅建筑商协会(NAHB)8月18日公布的数据显示,美国8月住宅建筑商信心升至七个月最高水平,显示该行业在经过年初的疲软之后取得更大进步。数据显示,美国8月NAHB房产市场指数升至55,高于预期的53,前值为53。

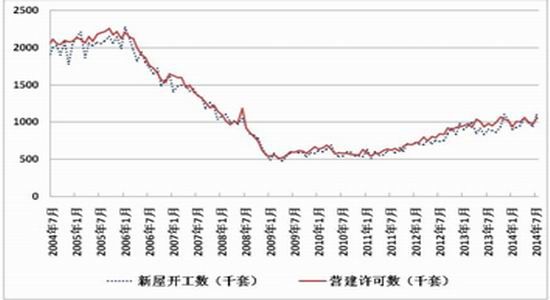

4、美国7月新屋开工跳增至八个月最高成屋销售继续增长

图1-4:美国新屋开工数以及营建许可数走势

资料来源:Bloomberg、方正中期研究院整理

美国商务部8月19日公布的数据显示,美国7月新屋开工数激增至八个月来最高水平,凸显出建筑商信心近来攀升,同时表明楼市重获动能将在今后数月给经济带来提振。数据显示,美国7月新屋开工总数年化为109.3万户,为2013年11月以来最高,高于预期的97万户,前值上修为94.5万户,初值为89.3万户。单户型及多户型新屋开工数均强劲上升。

全美地产经纪商协会(NAR)8月21日公布的数据显示,美国7月成屋销售连续第四个月增加,并逼近一年新高,表明美国住房市场的复苏已经重新站稳脚跟,曾几何时、却在2013年因为抵押贷款利率跳升而摇摇欲坠。具体数据显示,美国7月成屋销售总数年化意外增加至515万户,创2013年9月份以来新高,预期会略微回潮至502万户,6月份由504万户(2013年10月以来最高水平)修正为503万户。

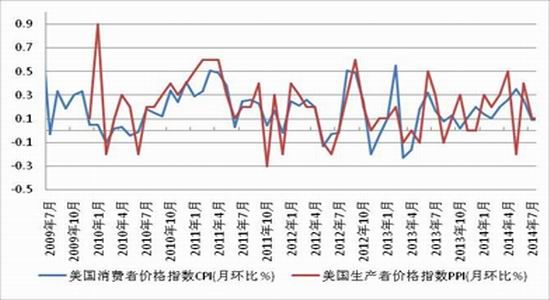

5、美国7月CPI环比为五个月来最小升幅

图1-5:美国CPI以及PPI月环比走势

资料来源:Bloomberg、方正中期研究院整理

美国劳工部8月19日公布的数据显示,美国7月消费者物价指数(CPI)环比升幅放缓至今年2月以来最低,或使美联储在维持经济刺激政策方面有更多灵活性。数据显示,美国7月季调后CPI环比上升0.1%,符合预期,前值为上升0.3%;未季调CPI同比升幅放缓至2.0%,亦符合预期,前值为上升2.1%。

6、德国7月PPI同比超预期降并且连续一年下降

图1-6:德国PPI月同比以及环比走势

资料来源:Bloomberg、方正中期研究院整理

德国联邦统计局8月20日公布数据显示,德国7月生产者物价指数(PPI)同比降幅稍加速至0.8%,为连续一年下跌,凸显欧元区最大经济体持续面临通缩压力。具体数据显示,德国7月PPI同比下降0.8%,已经连续一年(2013年7月以来)下降,降幅超过预期,预期下降0.7%,前值下降0.7%。

7、日本8月制造业PMI初值创五个月新高

图1-7:日本制造业PMI走势图

资料来源:Bloomberg、方正中期研究院整理

市场研究机构Markit 8月21日公布的数据显示,日本8月Markit/JMMA制造业采购经理人指数(PMI)升至五个月高位52.4,暗示日本制造业活动在8月份加速,因出口和日本国内需求增加,为经济增长在受到4月初消费税上调影响后回到正轨提供了希望。具体数据显示,日本8月季调后制造业PMI初值升至52.4,为连续第三个月位于荣枯分水岭50一线上方,且为五个月(3月以来)最快扩张速度;预期51.5,7月终值为50.5,7月初值为50.8。

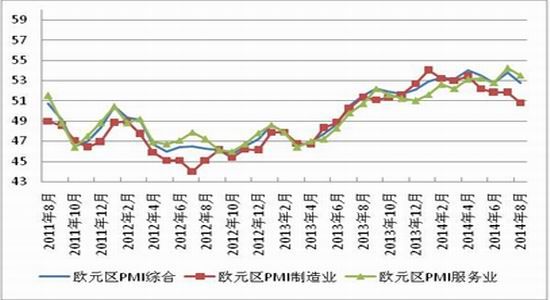

8、欧元区8月制造业和服务业PMI均下滑

图1-8:欧元区综合、制造业及服务业PMI走势图

资料来源:Bloomberg、方正中期研究院整理

数据编制机构Markit 8月21日公布的调查显示,尽管企业普遍下调价格,8月欧元区民间企业活动增长步伐放缓程度仍超出预期,同时制造业和服务业增速亦减慢。数据显示,欧元区8月综合采购经理人指数(PMI)初值降至52.8,低于预期值53.4,7月终值为53.8。该指数是整体经济增长的先行指标,指数高于50代表行业活动扩张。Markit称,该数据显示欧元区第三季度经济将增长0.3%。该机构资深分析师Rob Dobson表示,并不认为经济复苏已经真正站稳脚跟。

美国房地产市场频传喜讯,最新公布的7月新屋开工、营建许可以及成屋销售数据良好,显示在经历了一段沉寂后,美国房地产市场积蓄了足够动能开始发力。另外,美国7月的工业产出数据也好于预期。同时,通胀水平进一步放缓,也为美联储继续维持宽松政策提供了良好的土壤。但是另一方面,消费者信心指数却是降到今年以来的最低点,这也与近期不平稳的国际经济、政治环境有关。欧洲方面则表现不佳,不仅制造业、服务业PMI出现下滑,一直困扰欧元区经济的通缩风险也再度加剧。日本方面制造业在近期加速上行,似乎有摆脱增税阴影的迹象。本周大宗商品市场震荡上行为主,预计未来国内商品市场将延续震荡整理中上移的走势。

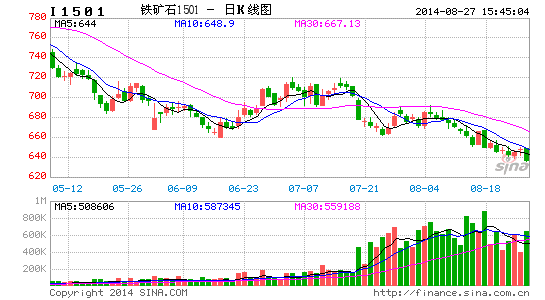

2014年前8个月在中国宏观经济下行压力加大与铁矿石供需格局发生逆转的共振压力之下,铁矿石期货跌声不断,8月下旬是继6-7月触及中期底部后再创新低。在7月初,铁矿石期货I1501展开了一波盼望已久的技术性的超级反弹,最高至720元/吨(普氏指数最高至100美元,冲关未果),但铁矿石基本面的弱势仍压制着矿价的反弹。8月铁矿石期价震荡下行,在两次下破660一线未果后,8月下旬终于连续下破660、650支撑,跌至640附近。再次印证久盘必跌的魔咒,I1501连续下滑,已经创新低,并将可能再创新低。

图1:2014年1-8月铁矿石期货主力I1501行情走势回顾

资料来源:方正中期研究院,文华财经

二、中国弱经济源于低内需

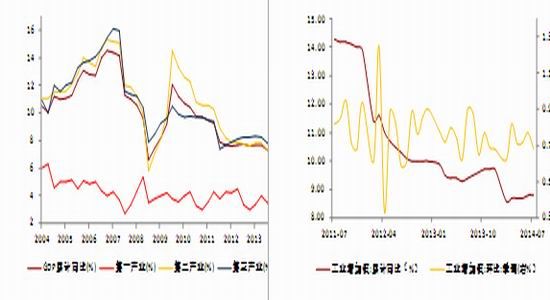

根据统计局公布7月份宏观经济数据,工业增加值当月同比9.0,前值9.2,累计8.8,略低于市场预期,我们维持经济依旧弱势的判断。

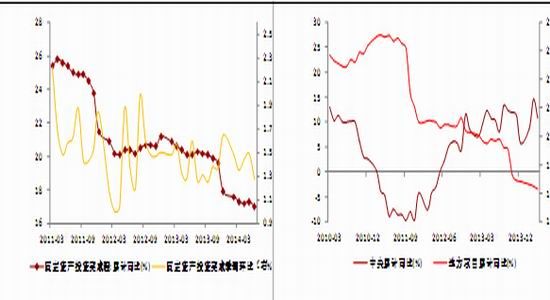

图2-1: GDP同比高于预期 图2-2:工业增加值高于去年同期

资料来源:方正中期研究院 资料来源:方正中期研究院

消费终端需求总体阶梯式下行,近期又现回落迹象。消费增速累计同比12.1,持平前期。分项看,城镇、乡村、零售三者依旧保持高度稳定,而一直受到反腐影响的餐饮消费虽然前期增速有明显反弹,但是最近再次回调,我们判断这与党内严格反腐不无关系。我们认为,未来需求方面依旧保持相对稳定,对经济扰动较小。

图2-3: 消费需求依旧孱弱 图2-4:餐饮消费底部企稳

资料来源:方正中期研究院 资料来源:方正中期研究院

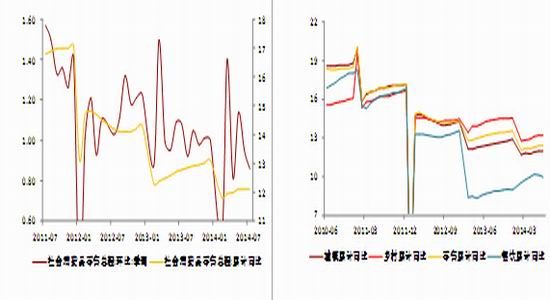

固定资产投资增速同比环比下滑边际放大,累计同比17.0%,前值17.3%,一季度17.6%,季调环比1.27%,前值为1.49%。

不管是地方项目还是中央项目,投资累计同比均呈现加速下滑迹象。虽然在中央微刺激政策的带动下,六月份数据好于预期,但从七月数据看,经济恐依旧弱势。而未来在刺激性投资项目上,依旧以中央项目为主,恐地方性项目的投资增速会进一步下滑。

图2-5: 固定资产投资增速持续下滑 图2-6:地方项目投资完成进入负值区域

资料来源:方正中期研究院 资料来源:方正中期研究院

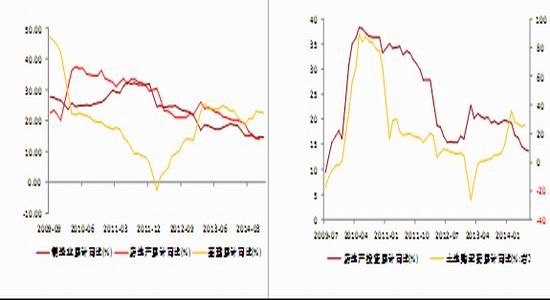

分行业看,基建持平前值,依旧处于历史高位;房地产弱势不该,投资增速创年内新低;制造业去产能持续,投资依旧低位。

房地产投资增速大幅下滑,创今年以来的新低。房地产投资累计同比13.7%,前值14.1%,一季度16.8%。其中新开工累计同比-12.8%,商品房销售累计同比-7.6%。虽然各地房地产放松消息不绝于耳,新开工增速回落边际有所收窄显示企业预期有所好转,但销售增速同比回落不断扩大,房地产市场堪忧尤甚。房地产投资对整个固定资产投资增速的贡献最大,即便基建投资明显上行也无法完全弥补房地产投资的持续回落。

图2-7: 基建投资增速略有回升 图2-8:房地产投资拖累固定资产投资

资料来源:方正中期研究院 资料来源:方正中期研究院

简而言之,拖累经济走势主要来自内因。消费、投资、出口均下滑。我们在前期的报告中也曾提到,由于去年下半年开始基数较高,未来想要完成7.5%的增速难度甚于二季度。从七月份的数据空,恐宏观经济依旧孱弱,如果刺激不持续或者不加大,那么底部企稳恐落空。所以要完成今年全年7.5%增长目标,未来经济刺激政策上必定持续,且力度尚可。

三、钢材基本面不佳

1、行情回顾

行情

资料来源:文华财经,方正中期研究院

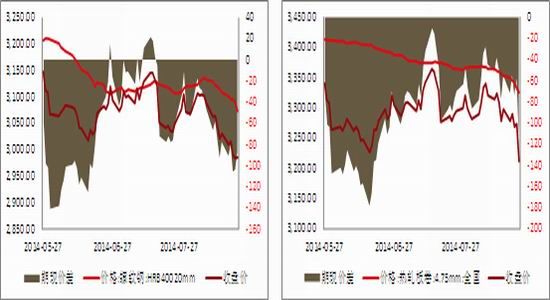

上周钢材期货震荡下行,其中螺纹钢期货主力合约1501收于2986元/吨,较上周收盘价下跌1.48%,收盘持仓为250万手(较上周增加39万手),目前螺纹钢主力合约1501较现货贴水8元/吨,较上周扩大9点;热轧卷板期货主力合约1410收于3212元/吨,较上周收盘价下跌2.61%,目前热轧主力合约1410较现货贴水113元/吨,较上周扩大68点。

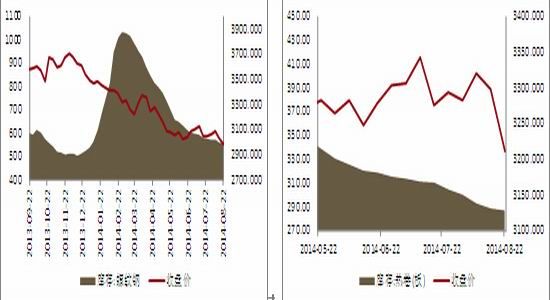

2、现货数据分析

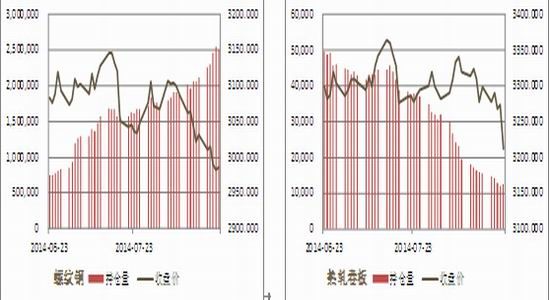

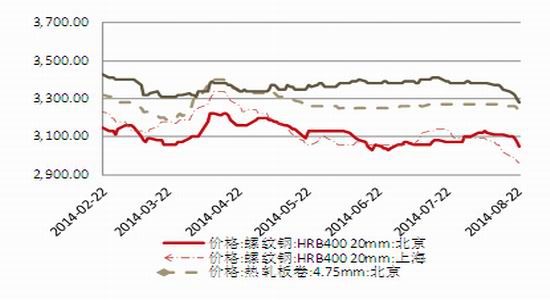

图:现货价格走势情况

资料来源:wind,方正中期研究院

上周国内市场建筑钢材全国价格松动。截止本周末,全国24个城市HRB400材质20mm规格螺纹钢平均价格为3093元/吨,较8月15日上涨30元/吨;截止本周五收盘,全国24个主要市场3.0mm热轧板卷价格均价为3410元/吨,较8月15日价格下跌23元/吨;4.75mm热轧板卷均价为3325元/吨,较8月15日价格下跌28元/吨。随着期货市场破位下行,现货市场悲观心态蔓延。

图:钢材库存情况

资料来源:wind,方正中期研究院

钢材库存持续下降。上周五螺纹钢最新库存跌至560.68万吨,环比下降0.81,去年同期相比,下降了56.04万吨。热轧卷板周五最新库存跌至287.32万吨,周环比再降1.82万吨,较去年同期更是大幅下降124.15万吨。月末资金压力逐渐增大,华东地区部分商家跌价销售对市场信心冲击较大。

图:期现价差情况

资料来源:wind,方正中期研究院

本周钢材期货对现货涨跌不一。其中螺纹钢主力合约对现货价格贴水87元/吨,较上周扩大9元/吨;热轧卷板主力合约对现货价格贴水113元/吨,较上周扩大68元/吨。价差变化显示期货市场心态偏空。

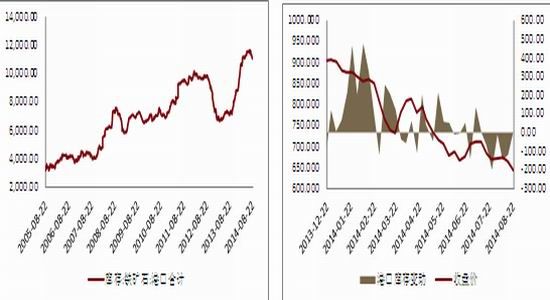

3、国内外市场对比分析

图:普氏指数、新加坡掉期、大商所收盘价情况

资料来源:wind,方正中期研究院

截止到上周五,普氏指数62%收于89.75美元/吨,较上周下跌4美元/吨;新交所铁矿石掉期当月结算价为92.96,较上周下跌3.66美元/吨,9月结算价为90美元/吨,较上周下跌3.66美元/吨。

图:铁矿石港口库存情况

截止周五全国铁矿石港口库存为11080万吨,较上周增加13万吨,库存的下降趋势放缓,显示当前市场谨慎气氛浓厚。铁矿石高企的港口库存对铁矿石价格仍有较大的压力。

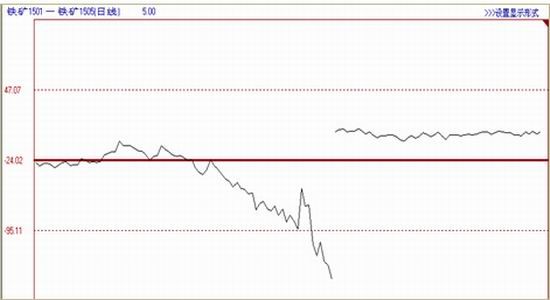

四、铁矿石期货套利分析

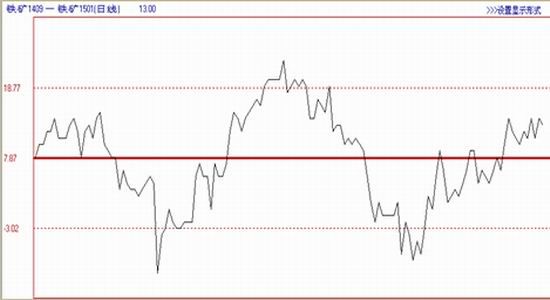

从跨月价差来看,8月铁矿石1501与1409跨月价差有所缩小,但整体保持在均线11附近震荡,没有出现较好的套利机会。当前主力合约已经成功移仓1501,接下来的一个新主力将是1505,考虑到流动性等风险,可以在关注1501与1505上进行的套利操作。据当前我们跟踪的价差数据来看,价差保持平稳,可以在1505-1501价差在10点以后正向套利,即空1501合约,多1505合约。

图4-1:铁矿石1501与1409跨月价差走势

资料来源:方正中期研究院,文华财经

图4-2:铁矿石1501与1505跨月价差走势

资料来源:方正中期研究院,文华财经

螺纹探底之路仍未结束,目前处于破前期新低后加速下跌的途中。短期内将有小幅反弹,在3000元整数关口附近出现争夺的局面,但波段角度来看下方主要的支持区间位于2850-2900元之间。铁矿石空头趋势明显,仍处于弱势下跌的途中。虽然近期在前期低点附近出现反复争夺的格局,但加速下行仍不可避免。短期支撑位在600元附近,空单做好阶段性性的防御,行情加速后将会出现底部震荡。

操作上建议在1501与1505上进行的套利操作,可以在1505-1501价差在10点以后正向套利,即空1501合约,多1505合约,预计价差将上升至20点附近。

方正中期期货有限公司 王骏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。