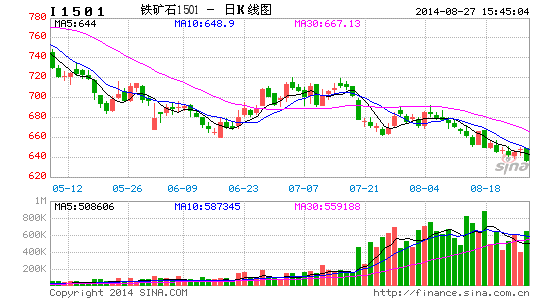

申银万国:铁矿石维持弱势 但有反弹可能

铁矿石期货8月份是一个非常明显的下跌月份,在这样的月份中,连续下挫,期间少有阳线。创下了上市以来的新低,而且还在加速下探。而现货市场,也再次重回90美元/吨下方。未来的走势如何,我们还要看造成下跌的成因是否会有改变,以此逻辑决定进一步的投资策略。

造成下跌的最主要因素是因为市场供需结构转换,处于供大于求的市场中。这种因素,决定了市场所面临的长期空头趋势。而阶段性的供求关系也会引起市场的短期走势变化。在供需失衡的背景下,成本成为市场下行趋势中的支撑位,而成本因素分析中,要考虑的是构成铁矿石供给的供应商的结构层次,不同供应商主体的成本构成了价格的梯度支撑。以上两大因素构成了分析铁矿石价格走势的基本逻辑框架。

一、供需结构转换,供大于求明显

1、供给量持续放大,供给压力明显

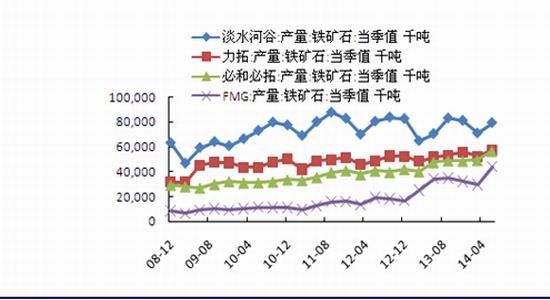

在供给层面的分析中,需要考虑国外及国内矿山的产量及发货,以及港口库存情况。从国外的情况看,四大矿山的产量除淡水河谷以外,都在创新高。后期仍将继续释放。

2013年力拓、必和必拓、淡水河谷、FMG国际四大矿商铁矿石产量分别为2.66亿吨、 1.86亿吨、3.08亿吨、1.27亿吨,合计8.86亿吨;销量分别为2.59亿吨、1.86亿吨、3.06亿吨、0.95亿吨,合计8.46亿吨。 全球铁矿石贸易量12.2亿吨,四大矿商销量占到近七成。

2014年上半年,力拓、必和必拓、淡水河谷、FMG四大国际矿商合计铁矿石产量4.69亿吨,同比增长12.9%,进而推动全球铁矿石供给大增。同期,我国进口铁矿石4.57亿吨,同比增长19.1%,即使国内矿山加大减产力度,也难以缓解铁矿石供求矛盾。

其中,力拓公司2季度铁矿石产量再创新高,同比增11%至7310万吨,环比增10%,铁矿石发货量同比增23%至7570万吨,环比增13%,上半年,力拓铁矿石产量为1.395亿吨(按股份计1.099亿吨),同比增长9.78%,发货量为1.424亿吨,创历史同期最高纪录。FMG公司2季度铁矿石产量为4380万吨,同比增28%,环比增48%,处理铁矿石4110万吨,同比增82%,环比增32%,总发货量同比增55%至3870万吨,环比增23%,2014年上半年FMG铁矿石产量0.73亿吨,同比增长23.15%。必和必拓铁矿石产量1.06 亿吨,同比增长20.51%;淡水河谷铁矿石产量1.51亿吨,同比增长6.93%

表一:国际四大矿商铁矿石产量

| 力拓产量 | 必和必拓产量 | 淡水河谷产量 | FMG产量 | |

| 2014年第一季度(万吨) | 5234 | 4928 | 7106 | 2960 |

| 同比增长 | 8.47% | 22.57% | 9.58% | 17% |

| 2014年第二季度(万吨) | 5753 | 5664 | 7945 | 4380 |

| 同比增长 | 11% | 18.78% | 12.57% | 27.7% |

| 2014年上半年(亿吨) | 1.1 | 1.06 | 1.51 | 7340 |

| 同比增长 | 9.78% | 20.51% | 6.93% | 23.15% |

四大矿山现阶段铁矿石的产量以及15年的继续扩产计划,使得铁矿石供应量仍会继续放大。对市场的影响还会持续。2013年9月力拓完成将基础设施年处理能力提至2.9亿吨的扩建项目,预计2015年上半年末还将提至3.6亿吨。2013/14财年,FMG投资92 亿美元的年产1.55亿吨扩建项目完成,2014年6月年化产能达到1.6亿吨。由于Jimblebar矿年产能扩至5500万吨及黑德兰港生产率提升, 必和必拓预计2014/15财年西澳铁矿石产量约2.45亿吨,且致力于将铁矿石年产能提升至2.6-2.7亿吨。淡水河谷正积极提升卡拉加斯矿区产量,待SerraSul项目和SerraNorte项目建成后,到2017年铁矿石年产能有望达到4.6亿吨。

图1: 全球主要矿厂当季产量

来源:Wind,申万期货研究所

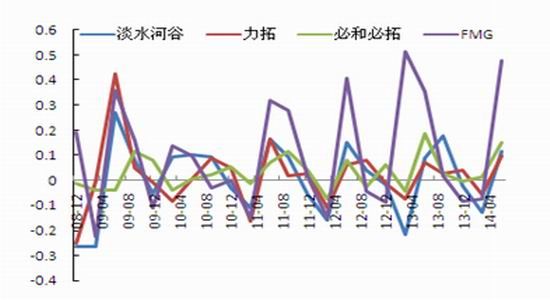

2、季度性供给规律:三季度或达供给峰值,但增速下降

从四大矿山季度生产规律来看,大概率出现二、三季度产量增速为正,二季度产量迅速放大,三季度增速有所将放缓,四季度产量增速进一步下降,甚至季度环比下降的情况。所以根据历史规律看,市场在三季度供应增速的下降,或使得供给压力有所减弱。

从这个角度考虑,市场在三季度虽有供应压力,但是压力在逐渐减弱。

图2:四大矿山产量月度环比增速

来源:Wind,申万期货研究所

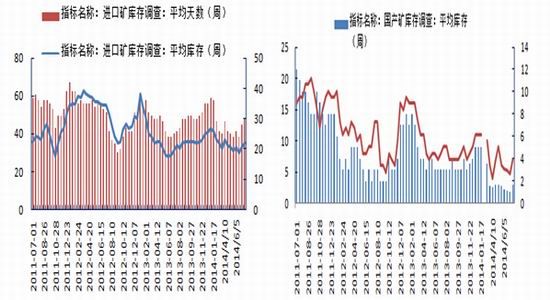

3、铁矿石港口库存仍然位于1亿吨以上的高位

2013年年底,随着海外矿发货量的增加,港口矿石库存逐渐走高,2014年上半年港口库存延续上涨态势,春节过后再次突破1亿吨。截至至8月22日进口矿港口库存量达到1.108亿吨。矿石去库存压力仍大,进而将压制矿石价格。 铁矿石港口库存高企的原因:1 下游需求低迷,钢厂低库存;2 发货量增加,到货量大;3 融资需求催生。港口库存的高企,加大了企业的压力,出于资金的考虑,不排除企业会出现降价抛货的可能,而且高企的库存也使得钢厂方面行业话语权低位更高,更具有主动权。

图3:港口库存位于高位

来源:Wind,申万期货研究所

二、需求维持平稳,但钢厂低库存策略对需求形成压制

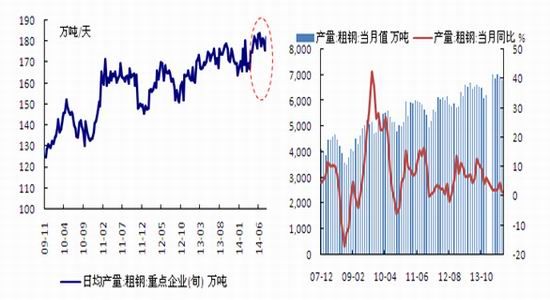

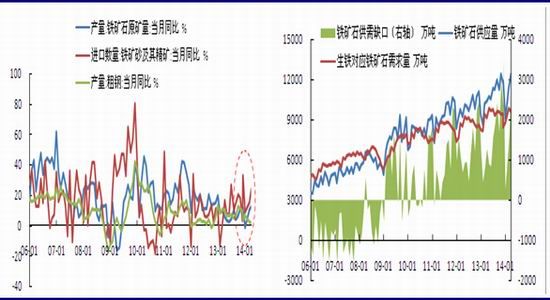

1、粗钢供给量维持高位

需求角度来说,粗钢供给量维持高位,对原材料有需求。今年前7月,国内粗钢日产均在220万吨以上,按此水平计算,预计今年全年粗钢产量达到8.3亿吨。根据中国钢铁工业协会的最新统计,1-7月,全国生铁产量4.22亿吨,同比增长0.4%;粗钢产量4.81亿吨,同比增长2.7%。铁、钢产量同比小幅增长,增速同比放缓。1-7月,粗钢平均日产226.77万吨,其中各月日产水平均在220万吨以上,产量继续维持高位。6月粗钢日产高达230.97万吨,首次突破230万吨。与此同时,国内消费出现萎缩。今年1-7月,全国粗钢表观消费量4.38亿吨,同比减少96万吨,降低0.2%。钢铁出口大幅增加,1-7月份,全国钢材出口4907万吨,同比大幅增长36.9%。探究产量何时拐头关注焦点要集中在钢厂盈亏上。在有盈利或者盈亏平衡的情况下,钢厂难有大规模减产动力。但是8月份市场或有阶段性的检修,或对产量形成一定影响。

图4:粗钢日产量维持高位 图5:粗钢供给量维持高位

来源:Wind,申万期货研究所

2、钢厂低库存策略对需求形成抑制

与矿山的高利润相比,近两年国内钢铁企业利润微薄,甚至亏损,虽然维持着高产量,但是由于资金问题,原材料库存有所降低,使得钢材的跌价能够较快速地传导到上游,使得铁矿石价格易涨难跌的局面改变。 钢厂采取的是低库存策略,抑制了价格的变化幅度,而钢厂的库存来说,整体较前期有所下降。

图6: 铁矿石供给量增长率高于粗钢产量增长率 图7:铁矿石供给过剩增加

来源:Wind,申万期货研究所

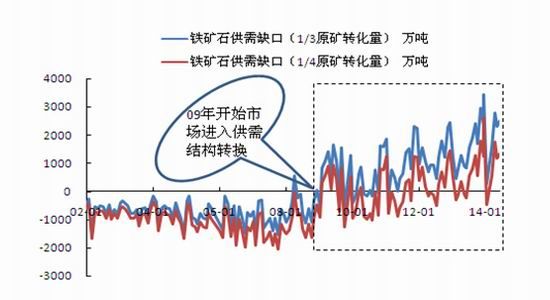

三、铁矿石供需结构转换

矿山处于扩产周期,铁矿石的供给压力将长期压制价格。从2009年开始市场逐步进入供需结构转换时期,进入2013年以后,市场基本上都运行在供大于求的状况。进口铁矿石数量:上半年进口铁矿石数量4.57亿吨。7月我国进口铁矿石8252万吨,比去年同期增长938万吨,同比增幅12.83%;比今年6月份增长795万吨,环比增幅10.66%。1-7月份铁矿石进口总量为53960万吨,比去年同期增长8277万吨,同比增幅18.12%。7月当月铁矿石进口均价为92.3美元/吨,比6月份大幅下跌10.2美元/吨。2014年6月我国生铁产量6001万吨,同比增长2.3%;1-6月我国生铁产量36202万吨,同比增长0.5%。需求量5.79亿吨。

图8:铁矿石供需缺口

来源:Wind,申万期货研究所

造成铁矿石供需结构转换的因素有很多,第一,矿山的企业经营战略,主要是指矿山为抢占市场份额,不断扩大产能,压低价格,挤压其他生产商的份额。第二,作为企业抢占市场份额的表现,铁矿石产能增加,港口发货量增加。第三,需求层面,生铁供给量增速放缓,终端需求增速放缓导致钢企的生产节奏增速下降。供需的不同表现,决定了供需结构的变化。

图9: 铁矿石供给量增长率高于粗钢产量增长率 图10:铁矿石供给过剩增加

来源:Wind,申万期货研究所

四、铁矿石生产成本构成价格下行梯度

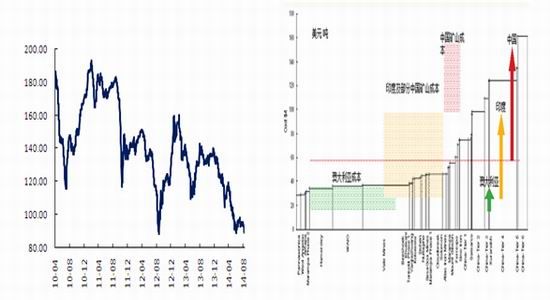

从全球矿山成本分布来看,主流四大矿山现金成本仅有40-60美元/吨,而国内矿成本在80美元/吨-120美元/吨左右。从矿山成本角度分析,市场在整体下跌趋势中,但在价格逼近各主体成本的时候形成梯度支撑。从普氏指数价格运行规律看,价格在100-120美元/吨受到多次支撑,表明国产矿的高成本是铁矿石价格下跌趋势的第一支撑位,而市场现在运行在100美元/吨下方,市场的支撑主要是高品位国外矿的成本支撑。

图11: 铁矿石供给量增长率高于粗钢产量增长率 图12:铁矿石供给过剩增加

来源:Wind,申万期货研究所

五、铁矿石近期市场走势分析及投资策略

铁矿石期货主力合约价格自7月中旬以来快速下跌,铁矿石市场供给面四大矿山产量持续放大,三季度或达到年内供给峰值,需求层面粗钢增速下降,钢厂维持低库存,导致供应增速大于需求增速,铁矿石市场处于供大于求的结构中,市场或将持续弱势。短期来看,港口库存仍维持在1亿吨上方,钢厂铁矿石处于底部偏高区域,补库意愿低,导致铁矿石普氏指数再次下探至90美元下方。从资金层面,前期空头主力席位有减仓迹象。市场短期有止跌可能。从钢厂需求层面看,盈利背景下,粗钢产量仍将维持高位,年底市场或有补库需求,但钢厂受制于资金压力维持低库存策略,对市场支撑有限。市场短期有反弹可能,但规模恐有限,关注一下9、10月份终端市场的需求情况。市场的反弹或仍需等待10、11月份的补库需求。短期未有明显因素支撑规模较大级别反弹。

投资策略:操作上前期空单逐步减持,轻仓尝试反弹操作。上方关注650、662压力。止损在640附近。

申银万国[微博] 于洋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。