宝城期货:油脂反弹乏力 中期仍将走软

――大商所油脂油料组期货研究员评选报告

8月中旬油脂期价“长阴”结构令空头气氛继续沉淀,由于供应压力趋于继续增加、需求端口疲弱不堪、库存攀升之势难以止步,预计油脂市场还将进一步演绎跌跌不休的惨境,价格回暖的期待将显得越来越奢望,尤其是豆、菜油期价直奔2008年以来的历史新低也绝非不可能。只不过,低价之下必将引发多头资金的抄底和空头阵营的止盈动作,使得后期的下跌之路也面临一定反复。

1、供应压力不断放大

原料供给和自身供应压力的持续加码是压制油脂期价不断寻底的“罪魁祸首”之一,不论是豆油或是棕榈油,供应充裕的前景始终未能发生改变,且不论是CBOT、BMD市场,还是国内市场,原料端口引发的利空发酵气氛也基本没能令盘面出现回暖的机会。

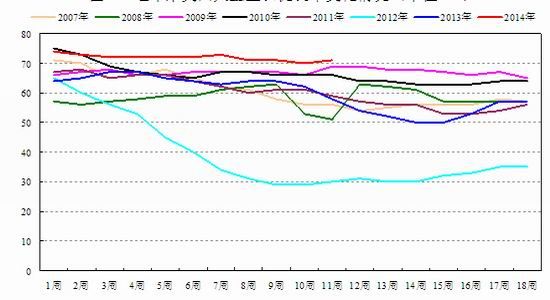

首先,美国大豆2014/2015年度供需环境向宽松结构的逆转,使得油脂油料走势被压抑得喘不过气来。8月份供需报告中,美国农业部将新作美豆单产由7月时的45.2蒲式耳/英亩上调至45.4蒲式耳/英亩,在美豆生长优良率保持稳定的背景下调升单产预估,足以表明天气扰动的时间和空间已经越来越小,令未来最终单产高于趋势单产的概率大大增加,对市场造成一定的心理利空冲击预期,这就意味着,美豆期价即使存在生产成本支持的可能,也托不住熊市结构的进一步延展,说明成本因素可能会有所淡化,对于油脂期价走势的压制将不言而喻。

图1:近年来美国大豆生长优良率变化情况(单位:%)

数据来源:USDA 宝城期货金融研究所

按照2014/2015年度美豆种植生产总成本477.66美元/英亩水平测算,单位成本约为1052美分/蒲式耳,但美豆11月合约在1050美分/蒲式耳一线仅呈现出一定抗跌性,并未出现明显反弹意愿,交易商不愿给予盘面更多天气升水,毕竟良好的天气促使美豆生长优良率维持高位,一旦未来单产水平继续被上调,还将进一步摊低单位生产成本,令期价重心缓慢下移,甚至跌至1000美分/蒲式耳之下。

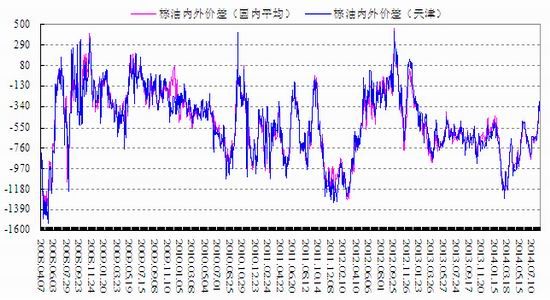

其次,东南亚地区棕榈油生产并未出现市场预期的下滑状态,厄尔尼诺气候在交易商急切期盼声中也没有形成迹象,BMD毛棕榈油期价已回落至近五年低位水准,指标10月合约在2100林吉特/吨一线的支持也显得岌岌可危。马来西亚棕榈油局(MPOB)上周发布的最新月度报告显示,7月份该国棕榈油产量增加6.1%至167万吨,高于市场预估的162万吨,而出口则环比减少2.3%,导致月底库存增加1.5%至168万吨,大大出乎市场预期,由于8月份产出仍处于旺季、出口需求较弱,暗示8月报告展望将更为利空,或进一步拖累期价走低。当前,棕榈油进口成本依然呈现空头排列组合,且与国内现货价格的价差有所收窄,说明棕榈油进口成本支持将会弱化,使得连盘承受较重的下跌压力。

图2:棕榈油内外价差走势变化(单位:元/吨)

数据来源:JCI 宝城期货金融研究所

而对于国内来说,7月份大豆进口量再创新高,使得国内恢复开机的工厂明显增多,大豆压榨产能利用率回升至56%左右,令豆油产出继续被动增加。虽然市场预计未来2-3个月大豆到港量将有所下滑,但原料供应充足的局面难以改变,在豆粕饲料需求释放的背景下,油厂开机率将会保持相对高位,这将导致豆油去库存化进程难以铺展。

2、终端需求毫无起色

通常来说,在国内“中秋”、“十一”等传统节日刺激下,油脂终端需求会发生一定好转,但今年餐饮消费始终受到“三公”抑制,贸易商备货呈现出旺季不旺的特点,下游需求较为清淡,严重削弱了现货商的挺价潜力。

据了解,8月中旬主要港口一级豆油日均成交量仅为0.6万吨,远低于去年同期近1万吨的水平,而24度棕榈油成交量也明显偏低,甚至一度出现零成交的尴尬,处境同样堪忧。而根据JCI监测数据,虽然7月份国内豆油和棕榈油表观消费量预估环比分别增加5.5%和11.6%,达到106万吨和47万吨左右,但整体情况仍然属于历史低位水平,说明终端需求复苏乏力,市场备货相对谨慎,现货的持续疲软令期价走势难有回天之力。

在国际市场,8月份马来西亚棕榈油出口环比减少,1-20日出口情况较7月同期下滑5.4%左右,暗示国际买盘力量出现“退步”迹象。而针对上半年曾轰动一时的生物柴油概念炒作预期,在原油价格大幅下挫的情况下,东南亚生物柴油需求利好兑现的愿景也遭遇夭折,不管是马来西亚,还是在印度尼西亚,以棕榈油为原料生产的生物柴油在推广上困难重重,生物能源消费带动植物油需求好转终归是镜花水月,受此影响,原油走势对植物油底部支持的效应大大弱化,“严冬”行情还将延续。

3、憋库现象不容忽视

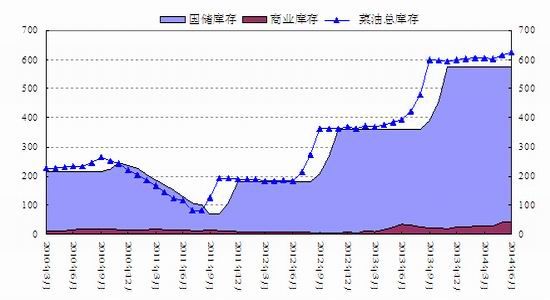

庞大的库存压力令菜油市场始终不能有丝毫喘息的机会,高端油品走势受抑,对低端油品如豆油、棕榈油行情发展造成了较大的下行冲击。当前,菜油库存主要集中在国家手中,何时抛售及以什么方式、价格竞拍,早已成为投资者绷紧神经的重要因素之一。毫无疑问,高的临储价与低市场需求之间形成强烈对抗,陈油越积越多,导致油罐满罐情形较为普遍,未来国储抛售必将会引起市场轩然大波,对行情走势造成的潜在下跌冲击料越积越重。

8月中旬,国内四级菜油现货出现了显著的下挫,大部分地区价格降幅集中在200-400元/吨,湖北地区进口菜油降幅则高达600元/吨,广西和福建等地报价已低至5750-5800元/吨(低于部分地区四级豆油的价格水平),但低价依然未能刺激需求的释放,导致憋库压力持续加重,使得期现价格走势均看不到好转诱因出现。

图3:国内菜油库存变化(单位:万吨)

数据来源:Bric 宝城期货金融研究所

4、行情展望与操作策略

在美豆弱势运行,自身供应压力不断放大、需求异常疲软的情况下,油脂板块很难录得较好的反弹动能,运动轨迹仍倾向于震荡向下,不过,鉴于当前盘面呈现出一定抵抗性和企稳性,未来波动可能较大,可等待价格获得一定反弹修正后逢高沽空。Y1501和 P1501合约抛空参考位置分别在6150元/吨和5300元/吨附近,止损设在50-100点左右。

风险因素:棕榈油意外减产、终端备货积极性提高、油厂挺油抛粕等。

宝城期货金融研究所 沈国成

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。