����ڻ��������ڸֲ� ��̿����������ʵ��

����������6�²��������ָ�����������Ȼ���ڴָ�

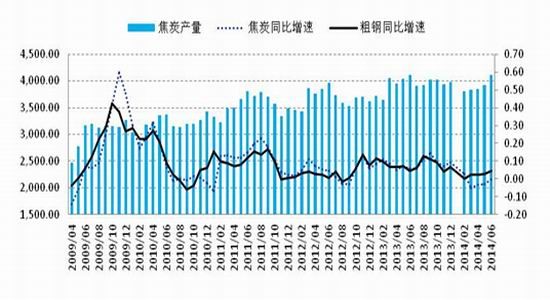

����6����̿����Ϊ4109.5��֣�ͬ�Ƚ�-0.5%�����������խ�����������ҵ�����������йء�������Ȼ���ڴֵָ�6�²�������Ϊ4.51%������ͬ�����ٱ�5�¼ӿ��һ����

����ͼ1��̿�¶Ȳ���(���)

����������Դ��wind

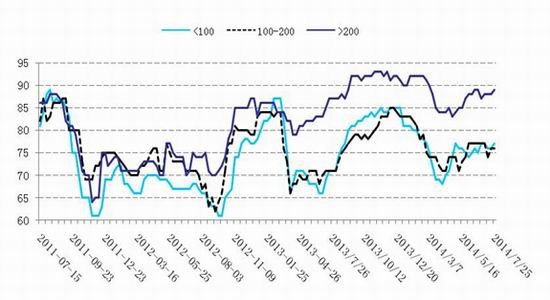

����7�´�С�ͽ����ʻ��������ȶ������ͽ�����С���»���Ԥ��7�½�̿����������6�¡�������7��25�գ�������Ϊ77%(<100)��76%(100-200)��89%(>200)��

����ͼ2����������������

����������Դ��wind

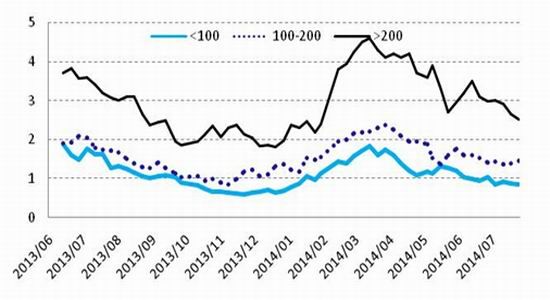

���������3����������4������������½����ƣ���ֹ��7��25�տ��ˮƽΪΪ0.85���(<100��)��1.45���(100-200 ��)��2.51���(>200��)���ڿ���������������³���������ã���������Ϻá�

����ͼ3������ҵƽ�����

����������Դ���������ն�

������̿��������������������ڻ���

����7�����������������������������ֳ���̿�����������������ȣ����Ǵ�7�´ָ��վ��������Ӽ��ֳ��������߸�������7�ֳ���̿�����ҲӦ�������ӵģ����������6��������ת��

����ͼ4�ֳ���̿����������

����������Դ��wind

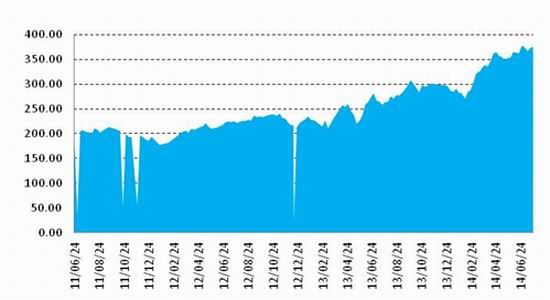

����7�������ֳ���¯�����ʼ����߸ߣ�������25������ 163�ֳ��ͺӱ�72�ֳ������ʷֱ�Ϊ91.96%��89.84%������ԭ�ϼ۸��µ��ֳ��������ã���Ȼ�ּ�ƣ����������ά�ָ�λ�����и�Э���ݣ�7����Ѯ�ص����ָ��ղ�180.77��֣�Ѯ��������ƽ���ļ��ն�����ת��ʹ�ֳ��ֲ��������̧ͷ��������7��20��Ѯ������2%��1480.3��֣������ļ����������ߣ�����������һ��ת����Ԥ�ƺ������ȥ����ٶȽ��Ż���--����

����ͼ5 �ص�ֳ��ֲĿ��

����������Դ��wind

����6�½�̿���ڻ�����51.94��֣���Ҫ�����ձ��ֳ���̿����λ��ӡ�ȸֲ��г������Լ��ϷǶ����ʽ�̿������ٵ�����Ӱ�졣��½��ڸۿڿ��ﵽ��ʷ�ߵ㡣

����ͼ6 ��̿�ۿڿ��(���)

����������Դ��wind

����������������Ȼ��̿�������ٺͿ����ʶ������ָ֣����账�ڽ�ƽ���״̬���������ڸ��г�����������ɫ��ҵ���ʽ�����Լ��ļ��������������٣��ֳ��Խ�̿ά�����Ŀ��Ŀ����Խϴ�֮������ڻ��䣬�����ڹ���ѹ�����������������������������ʵ�֡�

���������ϣ��ٽ�9�º�Լ������ϳ���ѡ�����ѡ�����Ѻͻ�����ģ�����ɱ�������20Ԫ/�����ң��ۿڱ�Ʒ��̿�ֽ����1030Ԫ/�֣��������1409��Լ��1010���¶�ͷ�Żῼ�ǽӻ����ݴ��ж�09��Լ��Ȼ���µ��ռ䣬�����ڽ�̿������Ϻã�Զ�¸����ķ��Ȼ����£����ڿ�09��ͬʱ��01���Գ����ã����۲������70���ҽ��֣���ֹ�ֻ���ת�������ķ������ա�

��������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ��������˫�㡷�������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�