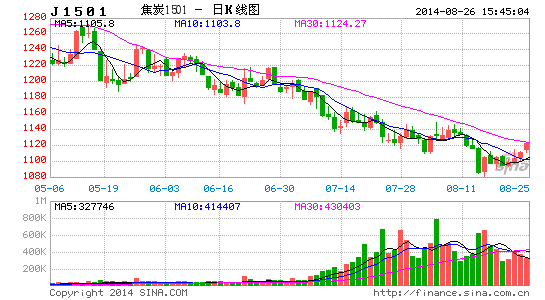

����ڻ�������ѹ������ ��̿�����µ��ռ�

������ú���棺

������ú���������������������ָ���ɽ�����ɹŷݶ�����

�����������£�����ú�IJ��������ָ���6������úȫ������Ϊ4730��֣�ͬ��3%����4�½�����խ����ɽ������ú����������5��ͬ����10%��6��ͬ�ȴ���58%�������ص��ͬ����35.12%�����ص��ͬ����164.09% ��������һ����ɽ�����У�Ԥ��δ��ɽ������ռ�Ƚ��ﵽ1/4��

����ͼ1����ú�¶Ȳ���(���)

����������Դ��wind

����6�½�������ú571.65��֣����ϰ�������ת��ͬ����22%������С���»����˷ѳɱ��ϸߵİ�ú6�½��ڼ��٣����Ƿݶ�������ɱ���������ú���ϡ�1-6�½����ۼ�3103��֣�ͬ�ȼ�12%����6��һ���½��ڴ����խͬ�����ڹ��ڽ�ú�۸�һ·�»��£��ɹ�ú�۸����Ƹ������ԣ�Ԥ�ƺ�����ú���ڷݶ�������������ƹ���ú�ۡ�

����ͼ2����ú�¶Ƚ�����(���)

����������Դ��wind

����7�������ۿڽ�ú����½���8%�����˽���Ҫ���������θֳ������������£�������25�ոֽ���ҵ��ú�ܿ����Ȼά����1000������ҵ�ˮƽ�����˽�6��7�µ��۴�ֻ���٣���8�½��������ӣ���ʱΪ�ֲ����ѵ�����Ԥ�Ƹֽ���ҵ�����������Ժ�С��8�½��ڽ�ú����ѹ�������ӡ�

����ͼ3�ֳ��Ͷ�������������ú�ܿ��(���)

����������Դ���������ն�

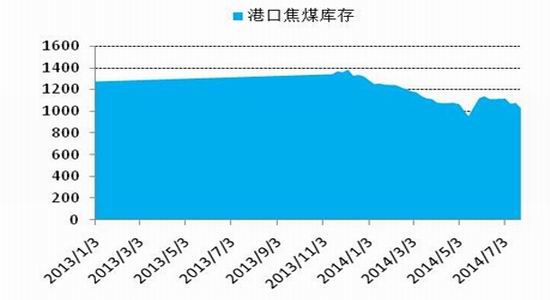

������ú�������ο����㣬��������Բ���

��������������̿����ϲ��������5�½�̿����������100��֣���5���¸ߡ����Ǹó����������ܲ��߱������ԡ���6�·����¸ۿڿ��С������������6�³��ڻ�5�¡������������ڶ������Ӧ��ʣ����������Ч����

����ͼ4�ֳ��Ͷ�������������ú�ܿ��(���)

����������Դ��wind

�����ֽ���ҵ��ú��������������4���±�����16�����ҵ�ˮƽ�������ڿ����ʽϸߵ�����½�ú��������㣬Ԥ��8��������Ȼά���ȿ����ԣ���������Բ���

����ͼ5�ֳ��Ͷ�������������úƽ������������

����������Դ��wind

�����������������ڸ��г�����������ɫ��ҵ���ʽ�����Լ��ļ��������������٣��ֳ��Խ�úά�����Ŀ��Ŀ����Խϴ�֮�����ͽ��ڻָ�������ì�ܼӾ磬�ֻ���ú���м����´�ķ��ա������ϣ��ٽ�9�º�Լ������ϳ���ѡ�����ѡ�����Ѻͻ�����ģ�����ɱ�������20Ԫ/�����ң��ۿڱ�Ʒ��ú�ֽ����760Ԫ/�֣��������1409��Լ��740���¶�ͷ�Żῼ�ǽӻ����ݴ��ж�09��Լ��Ȼ���µ��ռ䣬01��Լ��ʱ�����Ŀ�����Ҳ�Ƚϴ�����09��Լ740���Ϲ��գ�720��710��ƽ�֡�01��Լ820�������գ�790��800����ƽ�֡�

��������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ��̿����ڻ���ú���������ڻ���ҵ����

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ��������˫�㡷�������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�