�º��ڻ��������ӭ���� 9��ú��������

����Ҫ��

����(1)��Ŀǰ��ҵ����������������η��ز��������ϰ������������������ز��̶��ʲ�Ͷ����ɶ����ٻ��䣬ú���ֿ��°�������ƣ����

����(2)�Ӹ�����ǿ���������������Ȳ���ƫ�ߣ��������������������ͬʱ���ٳɱ�֧������������ƣ��˫�����ա�

����(3)����ú���µ��������е�ú���������°���Ч�����������֣����ƽ��ڽ����ӽ�������ú�ɱ��������ƹ��ڲ��������ڹ�����ȥ��档ͬʱ��������ú������ӯ��ƽ��㣬������úƷ�ʽϲ������ú�Ѿ����ٿ��𣬳ɱ��Խ�ú��֧�š�

����(4)��̿��Ϊ�м价�ڣ�һ�����������ֲ����ۣ���һ���沿�ֽ����������������ѡ�

����(5)�Ӽ����Կ�����ú��̿1�º�Լ����Ȼ��ͷ��Լ�������������������Լ��ֳ��ʽ���ŵ����أ��ļ��ȵĶ����������б��֡�

����(6)��Ŀǰ����ˮ�ṹ������ú��̿С����ˮ����������С����ˮ�������ҵ������ѹ������

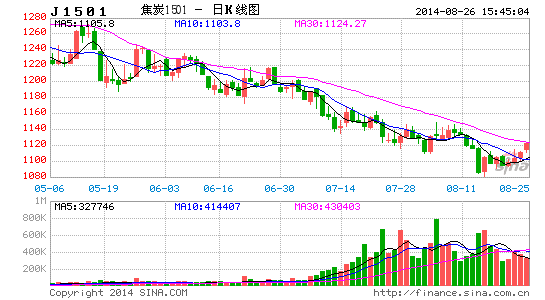

����Ԥ��9�·ݽ�ú��̿��λ�����ף����鲨�β�����J1501��������1080-1150Ԫ/�֣�JM1501��������770-830Ԫ/�֡�

�����ļ��������������ƣ������ע�ֳ�ԭ�Ͽ�涯̬�Լ�ú̿�г���˫�ޡ�ִ�������

����һ�����������ڹ������������룬�������ƽ��ڹ�������

����7�µ���ί��ͬ�Ĵ��������ú̿�г����С�˫�ޡ����ߣ���������10%���������ƽ��ڣ����ڹ�˰��0��ߵ�3%�����ڹ�˰��ԭ����10%��Ϊ3%����ú����һ������

����1���������������ͷţ��°��꿴����������������

����(1)5-7�·ݴ���������ԣ���С������

��������ú���µ������������������ԣ�2013��ס�����Ժ�칫�����ڴٽ�ú̿��ҵƽ�����е��������ȷ�ӿ������������������Լ������Դ���õȽǶȻ���ú̿����ì�ܡ�2014�꿪ʼ�����������ʵʩ��5-7��ú̿������ʡ��̼��������շ�30Ԫ/�����ϣ���ֱ�ӵ��µĽ���Ǵ�������������С��ͣ������������ṹ�������ҡ�

����7�·�ȫ��ԭú����30100��֣�ͬ��0.33%������1.01%��1-7���ۼ�20.4�ڶ֣��ۼ�ͬ��-0.49%��

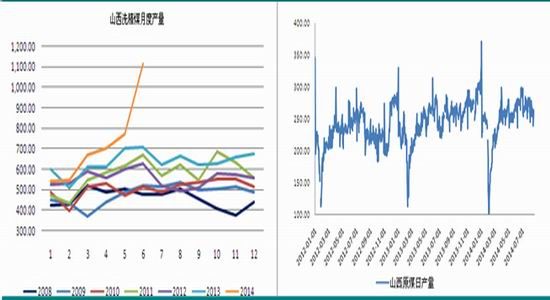

����ɽ��������ú������ú������ʡ��5-7��ԭú���������������ú����ѹ������7�·�Ԥ������9226��֣�ͬ��������30%��1-7�·��ۼƲ�ԭú5.7�ڶ֣��ۼ�ͬ��5.98%��8�·��վ��������½����ơ�6��ɽ��������ú����1114.16��֣�ͬ��58%������ʷ�¸ߡ�

����ͼ��1��ȫ��ԭú����(��λ����֣�%) ��ͼ��2������ԭú��������(��λ��%)

����������Դ��wind �º��ڻ��о��� ��������Դ��wind �º��ڻ��о���

����ͼ��3��ɽ��������ú����(��λ�����) ��ͼ��4��ɽ��ԭú�ղ���(��λ�����)

����������Դ��wind,�º��ڻ��о��� ��������Դ��wind,�º��ڻ��о���

����(2)����������������������

����8�·��������������������롣8 �³�Ҫ���ú̿��ҵ����8��7����������ޣ�8 ����Ѯ��ʵʩ��ȫ��飬8��15�շ���ί����Դ�֡�ú������Ϸ��ģ�Ҫ����Ƴ���ú����������������������ͼ�dz����ԣ�Ԥ��2014���°��깩���������Ƚ���ʵ�ʲ����нϴ�Ӱ�졣

��������ԭú��10%

����һ�ǿ���������ȫ���°���ú̿���������10%���ϣ����ǽ��Ϳ�棬����ú��Ҫ��6 ��ĩ�����ϼ���50%��

���������ƽ�������������ȱ�̬2014����ٲ���5000 ��֣���������6000 ��֡�������ú��������2014��ƻ������µ�10%����2013��ʵ�ʲ����½���5%��������Դ��ȡ��2014��ƻ���������Ԥ��2000������ҡ�

����2013��ǰ14����ҵԭú����17.37�ڶ֣�Լռȫ���ܲ�����46.4%�����������ίҪ����10%��������1.74�ڶ֣�Ԥ��2014��ԭú�����������½���2%���¡�

����ͼ��5��ǰ14��ú̿��ҵ������Ԥ�Ƽ������(��λ���ڶ�)

| ���� | ��ҵ���� | 2013 ԭú���� | �ƻ�������� |

| 1 | �����������ι�˾ | 4.57 | 0.5 |

| 2 | �й���ú��Դ��������˾ | 1.76 | 0.18 |

| 3 | ��ͬú�����������ι�˾ | 1.33 | 0.13 |

| 4 | ɽ����Դ��������˾ | 1.23 | 0.12 |

| 5 | ������Դ�����������ι�˾ | 1.16 | 0.2 |

| 6 | ����úҵ���������������ι�˾ | 1.14 | 0.11 |

| 7 | ɽ����ú�����������ι�˾ | 1.05 | 0.11 |

| 8 | ���У����ţ��������ι�˾ | 0.84 | 0.08 |

| 9 | ɽ��º����ҵ�����ţ��������ι�˾ | 0.8 | 0.08 |

| 10 | ���������˾ | 0.76 | 0.08 |

| 11 | ����úҵ���������������ι�˾ | 0.75 | 0.08 |

| 12 | ���Ͽ�ҵ�����ţ��������ι�˾ | 0.71 | 0.07 |

| 13 | ��Ȫúҵ�����ţ��������ι�˾ | 0.69 | 0.07 |

| 14 | ���ɹ���̩��������˾ | 0.6 | 0.06 |

| �ϼ� | ǰ14 ����ҵ�ϼ� | 17.37 | 1.74 |

����������Դ�������ռ����º��ڻ��о���

�����ϸ����ú����������

����8��15�շ���ί����Դ�֡�ú��������·������ļ������ڶ���ú�����������淶��ҵ������Ϊ��֪ͨ�����Զ���ú��������������ֹδ����������δȡ֤��������״��

�����ļ�Ҫ��ú�����ԭú�������ó����Ǽǹ����IJ��ܣ��¶�ԭú�������ó����¾��ƻ���110%�����¶ȼƻ��ģ��²������ó����Ǽǹ������ܵ�1/12���ϰ�������Ѿ���������50%�ģ��°���Ҫ�ϸ���Ʋ������Ա�֤ȫ����������ꡣ��Υ�泬��ú����50-200 ��Ԫ���������û�հ�ȫ��������֤��

�����ҹ�ú���ձ鳬����ɽ��ʡ��Ϊͻ����2013��ɽ��ԭú����9.6�ڶ֣����˶�����ֻ��7.76�ڶ֣�2013��ȫʡ����������Լ15000-20000��֣���������������30����

����ͼ��6��ɽ��ú̿�������������(��λ���ڶ�)

| ��� | ԭú���� | ����ú���� | �˶����� |

| 2011 | 8.7 | 2.6 | 5.03 |

| 2012 | 9.1 | 2.8 | 5.84 |

| 2013 | 9.6 | 3.0 | 7.76 |

����������Դ���º��ڻ��о���

�����ۺϿ�������ú���µ�������ڴ������۵�ͬʱ��������ռ�˲��ֽ���ú����С���г�������5-7�·ݲ��������ϴ��ر���ɽ��ʡ��Ϊͻ��������ú��Ӧ���㡣���ڹ��Ҳ��湩����������Ƶ��������ú����ҵ�Ѿ����������������°���Ԥ�ƹ�����С�����䣬����ѹ������������

����2�����ڣ�����ú�۲���䣬���������٣����ڹ�˰�ϵ������ӽ��ڳɱ�

����2014��1-7�·��й���������ú�ۼ�ֵ3609��֣�ͬ�Ȼ���12.42%������7�·ݽ���504.89��֣�ͬ���»�14%�������»�11.8%��

�����ӽ�����������6�·ݹ���ú�۵��µ��������6�³�������խ����ֹ��Ŀǰ������ú�۲��Ѿ�ת��������������һ���»���

����7�µ���ί�����IJ����������ú̿���ڣ�����ú̿���ڡ�

������ú�������ƣ�

�����˴�������ƻҷ�16 ���ϣ����1 ���ϵ�ú̿���ڡ�����������úҪ��ҷ�<=11.5,���<=1.4����������úһ��Ϊ����ͻ�ú�������ƶ�����úӰ�����ޣ���ҪӰ�춯��ú��

�����ӽ��ڹ�˰�����ƣ�

�������ڹ�˰��ԭ�������˰(��ú��˰3%)��3%���൱�ڽ��ڳɱ�����3%��

�������ͳ��ڹ�˰����ԭ����10%��Ϊ3%����������ú����û�г��ڣ�������úûӰ�졣

�����������Խ��������߿�����߽��ڹ�˰������úӰ������һ�����ӽ��ڳɱ��������������������ڽ�������һ���»���������������úѹ����

����ͼ��7������ú�����¶�(��λ�����)����ͼ��8����ú�����������(��λ��Ԫ/��)

����������Դ��wind �º��ڻ��о�������������Դ��wind �º��ڻ��о���

�����������������������������������������

����2014��ֲָ��������ϴ�����úֱ�����ν�̿�Լ����������������ȴ���ֻ��䣬����ú����ƣ����

�������չ���ͳ�ƾ����ݣ�2014��1-7�·ݽ�̿�ۼƲ���2.73�ڶ֣��ۼƻ���0.38%������7�·ݲ���4024��֣�ͬ��2.84%������-2.07%��

����1-7��ȫ����������35998��֣��ۼ�ͬ��0.68%������7�·ݲ���5975��֣�ͬ��-0.45%������-0.43%��

����ͼ��9����̿�¶Ȳ���(��λ�����)����ͼ��10�������¶Ȳ���(��λ��Ԫ/��)

����������Դ������ͳ�ƾ֣��º��ڻ��о���

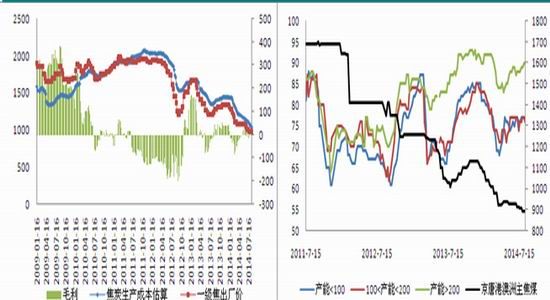

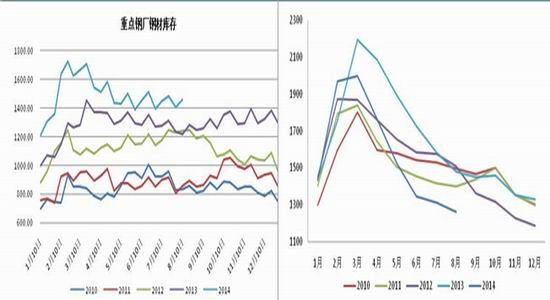

����Ŀǰ���θֳ��������������ʾ�ƫ�ߣ��ļ��Ƚ�һ�����������Ŀռ����ޡ�

�����ӽ������Ƕȿ���Ŀǰ������ӯ��״����7�·�������ת��������������ά����ƫ��λ�ã���ֹ��8��15�գ����ͽ���������90%�����ͽ���������76%��С�ͽ���������76%��

�����Ӹֳ��Ƕȿ����ֳ�����ά����150-200Ԫ/�֣�������ƫ�ߡ������ҵĸ�����ͳ�ƣ���ֹ8��15�գ���ɽ������¯������93.51%��ȫ����¯������91.02%��

����ͼ��11���������������(��λ��Ԫ/��)����ͼ��12���������������뽹ú�۸�(��λ��%)

����������Դ���ҵĸ������º��ڻ��о���

��ͼ��13���ֳ��������(��λ��Ԫ/��)����ͼ��14����¯��������ֲָ���(��λ��%�����)

����������Դ���ҵĸ������º��ڻ��о���

�����Ӹֳ�����Ƕȿ������θֲ��г�����ṹ���������Ը��ƣ�����������ú����̿������Ӱ�졣

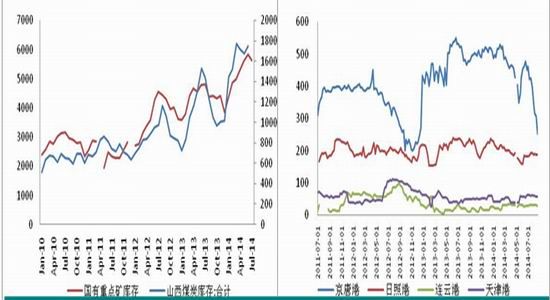

����������棺ȥ�����Ե������ο��Ӹߣ�9�·ݹ�ע���μ����Բ������

����1������ú������ѹ�������ο����ͬ�ڳ���

����2012���°�������������ú̿�����ͷţ��������������ٻ��䣬ú̿������1.5�ڶ�������3�ڶ֣���ֹĿǰ���Ѿ�����30�����ά����3�ڶ����ҡ�ͬʱú��Ŀ��ѹ������7-8�·�ú���������۴�����ȥ��棬��Ч���ϲ��ֹ7�µ�ȫ��ú����10500��֣�ͬ������16.4%�������Ŵ�ֹ6�µ�ɽ��ú̿���ϼ�1748.11��֣�ͬ��14.15%�����ٽ�5�·����Ի��䡣

���������Ž���ú���䣬�ۿڽ���ú����Ѿ�����5�ܻ��䣬��ֹ8��22�գ�����ú���ۿھ��Ƹۿ��253��֣���7��ͬ���½�143��֣������ϴ�9�·�������Ӱ�쵽����Ԥ���������ӡ�

�������θֳ���������ά�ֵͿ����ԣ������ҵĸ�����ͳ�Ƶ��������ݣ���ֹ8��22�գ������ֳ�����ú�ܿ��610.75��֣���ȥ��ͬ�ڵ�16.65��֣�ȥ��ͬ����������úС���������ֳ���8�µ�ʼ���⡣�ӽ�����ˮƽ�������ֳ���ȥ��ͬ��ƫ�ߣ�����С�ֳ����ˮƽ��ȥ��ƫ�͡�9�·ݹ�ע�ֳ����⡣

������ֹ8��22����������������ú���352.43��֣���ȥ��ͬ������18.8��֡�ȥ������Ѯ��ʼ��������������ú���⡣���ܽ���������úС�����ӣ����ڲ����Ƿ���г��������ע��һ����Ŀǰ�����������֮ǰ���Ժ�ת��������ƫ�ߣ���һ����ԭ�Ͽ��ƫ�͡�

����ͼ��15��������ú̿���(��λ�����)����ͼ��16���ۿڽ�������ú���(��λ�����)

����������Դ��wind �º��ڻ��о��� ������Դ��mysteel,�º��ڻ��о���

����ͼ��17�� �����ֳ�������������ú���(��λ�����)

����������Դ��mysteel,�º��ڻ��о���

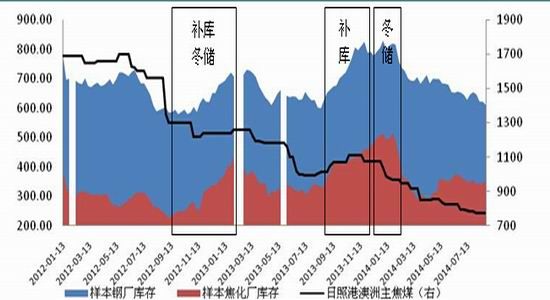

����2�������������ѹ��

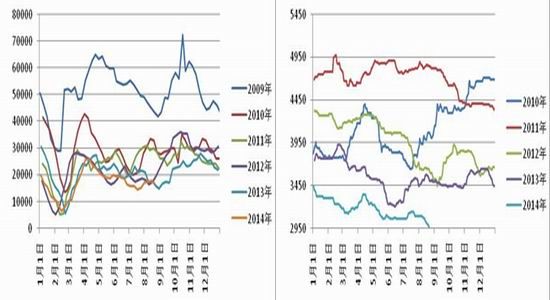

������Ȼ��ǰ����������ƫ�ߣ������ݵ������ݿ���ɽ�����ӱ������������������ѹ����ɽ���������������ƫ�١������ҵĸ�����ͳ�ƣ���ֹ8��22�գ�����������������̿���Ҳ������1.2�죬��ȥ��ͬ�ڵ�0.54�죬����������������̿��������0.44�죬��ȥ��ͬ�ڸ�0.1�졣

�������θֳ�����ȥ��棬Ŀǰ��û�в��⼣��ֹ8��22�գ����������ֳ���̿��������8.3�죬��ȥ��ͬ�ڵ�1.1�죬����16.2�죬��ȥ��ͬ�ڵ�3.5�졣�����¸���ͳ���д��ֳ���̿��������10�죬��ȥ��ͬ�ڵ�2�졣

�����Ӹֳ���濴��ȥ�껪�������ֳ���10����Ѯ��ʼ���⣬�������������ڿ��ƫ�ߣ������Ƴ���12�·ݣ��ֻ��۸��8����Ѯ���Ȼ�����12�µס����������������ο������Լ��ʽ���ŵ�����Ӱ�쵭�����ֻ����ڴ���ǰ��ǰ�µ���

����ͼ��18������������������������̿��漰��̿�۸�(��λ���죬Ԫ/��)

����������Դ��mysteel���º��ڻ��о���

����ͼ��19�����������������ֳ���̿��漰��̿�۸�(��λ���죬Ԫ/��)

����������Դ��mysteel���º��ڻ��о���

����3����ó����ˮ�����½����ֳ����ƫ��

������Ȼ�ּ۳�����������������������ϴֳ������3�·����Ժ�ת����¯�������ֲָ��������ϴ��¸ֳ�����ȥ��ͬ��ˮƽƫ�ߣ������θ�ó�����ʽ�������Ӱ�죬��ˮ�ع��ܼ��������¸ֲ������������䣬���Ե���ȥ��ͬ��ˮƽ��

����8�·�Ϊ�ֲ����ѵ������ڸֳ�ά�ָ߿����£��ֳ����С�����ӡ�

�����Ӽ����ԽǶȿ�������9�·����βɹ���ů���ֳ����С�����䣬�۸��������ǡ��ӽ���ʵ������������ز��¿�������ϰ���ά�ָ����������ز��̶��ʲ�Ͷ����ɶ������»���ֱ��Ӱ���°������Ƹ�����Ԥ��2014��9�·ݸֲĹ���С�����ƺ��ļ�������ά��ƣ�������Ƹּ۸��°���ά�����ơ�

����ͼ��20���ص�ֳ��ֲĿ��(��λ�����)����ͼ��21��ȫ����Ҫ���иֲ������(��λ�����)

����������Դ���������º��ڻ��о���

����ͼ��21�����ն˲ɹ�4�ܾ�ֵ(��λ�����)����ͼ��22���Ϻ�RB400����������(��λ��Ԫ/��)

����������Դ���������º��ڻ��о�������������Դ��wind���º��ڻ��о���

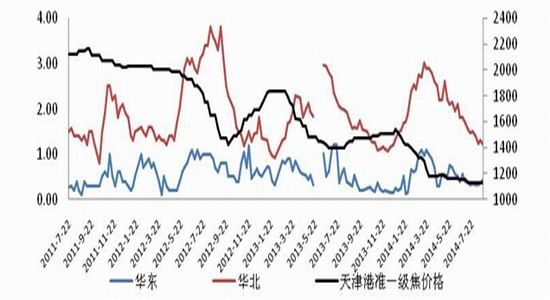

�����ġ��۸�ṹ

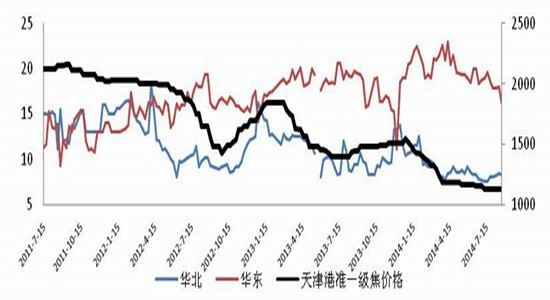

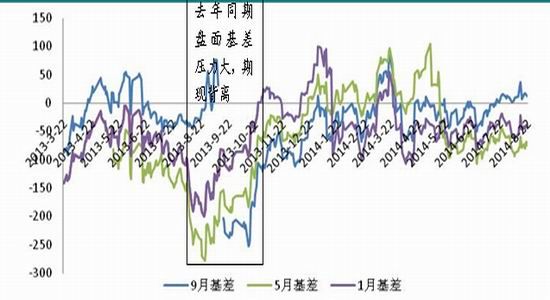

����1���ӽ�ú����̿���������ƿ���1�º�Լ����Ȼ��ͷ��Լ

�����ӽ�10�꽹ú���������ƣ�1�·ݶ�����������䣬6�·���͵㣬7-8�·�������9-1�·��ܲ��⼰��������Ӱ��۸������

�����ӽ�10�꽹̿���������ƿ���1��Ϊһ���м۸���ߵ��·ݣ����ں�ֳ�������Ӱ���ԭ�Ͽ����㣬�۸�ʼ���䣬��Ϊ����ú���Σ�3�·ݽ�̿�Ƚ�ú����ֹ����4-8�·ݽ�̿��λ�ǻ���9�·ݼ��������������۸�������ļ��ȱ��ֽ�Ϊ���ԡ�

�����������ο����Եĸı�ʹ�ü۸�ļ�����ת����������������ƿ����°����ֻ�С�������Ǵ���ʡ�

����2014��ֳ��ͽ���������ά�ֵͿ����ԣ������ʽ����2013����ţ���ۻ�����2013��������Ԥ�Ƽ���������ú���Ƿ����ޣ�9�·�С���������ļ�����ˮ�ṹ���ܳ�Ϊ�г���ѹ����Ҫ���ء�

����ͼ��23����ú����̿������ָ������ͼ��24���ٷ�����ú�¶Ⱦ���(��λ��Ԫ/��)

����������Դ���º��ڻ��о��� ������Դ��wind

����2���ֻ����ȣ�����ѹ������

������ú���棬8�³����ڴ�����֮��ú������Գ��ȣ�����ú���۳��ȣ�����������ú�ۿ������780-80Ԫ/�֣����Ͻ�������ո۰�������ú����775Ԫ/�֣��ۺϳɽ���Ʒ750Ԫ/�����ң�1�º�Լ������ˮ50Ԫ/�֣�5�º�Լ��ˮ70-80Ԫ/�����ҡ�

����ȥ��ͬ�ڣ�1�º�Լ��ˮ��200Ԫ/�֣���Ȼ�ֻ�С�����ǣ������ڼ۲�ѹ�����������ֻ����롣�������ѹ������Ŀǰ����������ˮ��9�·��ֻ���Ԥ������С�ǡ�

������̿���棬8�·��ܵͿ��Ӱ�죬�������Ǽ���Ը��ǿ������ֳ��ɹ�������������Ӱ��С���ϵ�20-30Ԫ/�֣��ӱ������������۳��ȡ�Ŀǰ����һ��ұ����ά����1125Ԫ/�֣��ۺ�����ֵ�����1080Ԫ/�����ң�1�º�ԼС����ˮ30-40Ԫ/�֣�5�º�Լ��ˮ80-90Ԫ/�֡�

����ȥ��ͬ�ڣ�J1401һ����ˮ250Ԫ/�֣���Ȼ�ֻ��۴�2013��8�·�һ·С��������12�µף����������ܻ���ѹ��һ·�ߵ͡�

����ͼ��25����ú����(��λ�����)

����������Դ��wind,�º��ڻ��о���

����ͼ��25����̿����(��λ�����)

����������Դ��wind,�º��ڻ��о���

����3��Ʒ�ּ�۲�

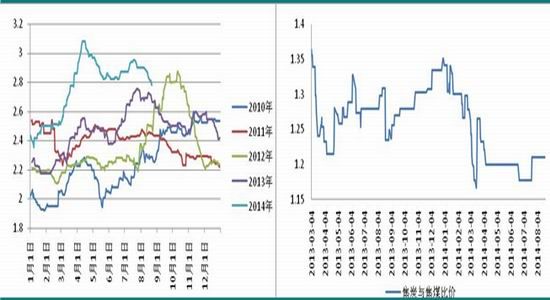

������Ʒ�ּ�ȼۿ���Ŀǰ��ҵ��ѹ�����������Ƹ֣��������뽹̿�ļ����Կ�������ԭ�ϲ����Լ�ԭ�϶������ش��ڣ��°������������εıȽ��������䡣

����ͼ��23���Ϻ���������ɽ��̿�ȼۡ���ͼ��24����ɽ��̿���������ú�ȼ�

����������Դ��wind���º��ڻ��о���

�����塢�ܽἰ��������

����(1)��Ŀǰ��ҵ����������������η��ز��������ϰ������������������ز��̶��ʲ�Ͷ����ɶ����ٻ��䣬ú���ֿ��°�������ƣ����

����(2)�Ӹ�����ǿ���������������Ȳ���ƫ�ߣ��������������������ͬʱ���ٳɱ�֧������������ƣ��˫�����ա�

����(3)����ú���µ��������е�ú���������°���Ч�����������֣����ƽ��ڽ����ӽ�������ú�ɱ��������ƹ��ڲ��������ڹ�����ȥ��档ͬʱ��������ú������ӯ��ƽ��㣬������úƷ�ʽϲ������ú�Ѿ����ٿ��𣬳ɱ��Խ�ú��֧�š�

����(4)��̿��Ϊ�м价�ڣ�һ���������θֲ����ۣ���һ���沿�ֽ����������������ѡ�

����(5)�Ӽ����Կ�����ú��̿1�º�Լ����Ȼ��ͷ��Լ�������������������Լ��ֳ��ʽ���ŵ����أ��ļ��ȵĶ����������б��֡�

����(6)��Ŀǰ����ˮ�ṹ������ú��̿С����ˮ����������С����ˮ�������ҵ������ѹ������

����Ԥ��9�·ݽ�ú��̿��λ�����ף����鲨�β�����J1501��������1080-1150Ԫ/�֣�JM1501��������770-830Ԫ/�֡�

�����ļ��������������ƣ������ע�ֳ�ԭ�Ͽ�涯̬�Լ�ú̿�г���˫�ޡ�ִ�������

�����º��ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ��ú��̿�����º��ڻ�ú̿�ڻ���ҵ����

���ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��TERA�������������

- ����ս2��72Сʱ�������鿨

- ��������2��������Ȩ���

- �������澭�������������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ��������˫�㡷�������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�