新湖期货:煤化工投产顺利 连塑破位下行

延长中煤榆林和中煤陕西榆林两套煤化工装置投产顺利,一方面导致LLDPE产量大幅增加,另一方面拉低市场低价货源。

PE库存主要集中在中石油和中石化[微博],中下游库存较低,但8月份上游库存有两次从105万吨附件下降到90万吨左右,说明库存向中下游转移,在此过程中价格表现仍然较弱。

下半年检修较少以及煤化工装置新产能投放顺利对远月合约形成压制,下游增长相对稳定,而供应快速增加,供需偏向宽松的背景下,LLDPE价格将破位下行。

L1501合约贴水现货幅度大幅缩小,尤其与煤化工产品贴水幅度不大,抛空风险缓解,建议逢高沽空为主。

一、行情回顾

8月份LLDPE价格震荡回落,价格重心大幅下移。7月份两套煤化工装置试车成功, 8月初开始,新煤化工产品开始流入华北市场,价格大幅低于石化产品价格。神华包头煤化工装置作为聚烯烃煤化工的老装置,其产品率先受到冲击, LLDPE竞拍期价不断下调,从月初11700元/吨左右陆续下调到11000元/吨附近。石化聚乙烯产品出厂价格也开始下跌,下跌原油除了煤化工产品带来的冲击之外,还有自身库存不断增加以及原油大幅下跌带来的负面影响。

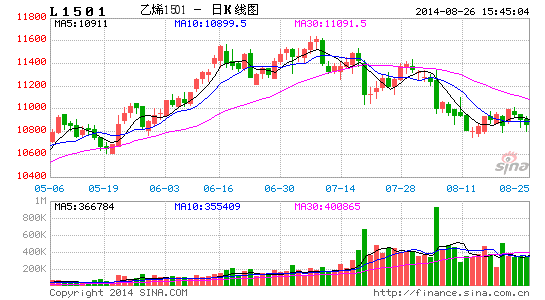

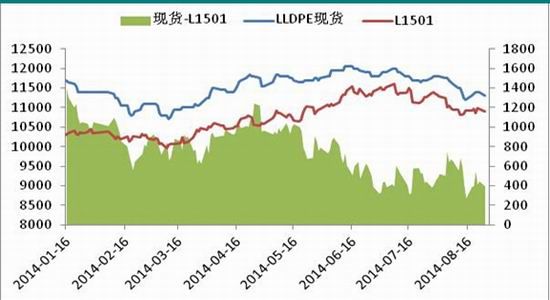

截至8月月25日,华北现货价格11300,华东现货价格11500,华南现货1600;包头神华LLDPE7042竞拍价格11150左右。截止8月25日L1409收盘为11275元/吨,处于煤化工产品与石化产品价格之间。L1501收盘为10905元/吨,贴水神华包头货物200元左右,贴水华北石化货物400元左右。与7月份相比,L1501贴水现货幅度大幅缩小。

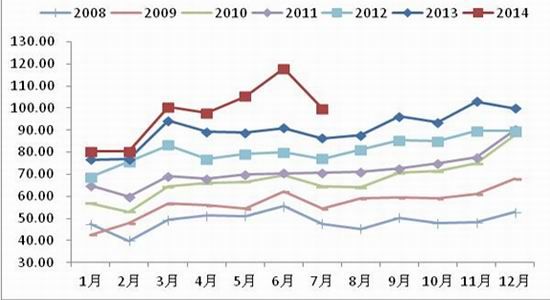

图表1:L1501与现货价格走势(单位:元/吨)

资料来源:文化财经 新湖期货研究所

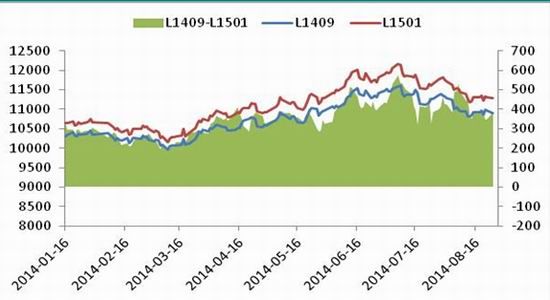

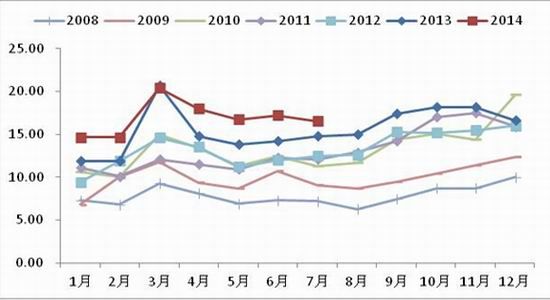

图表2:L1409与L1501价差走势(单位:元/吨)

资料来源:文化财经 新湖期货研究所

二、供应

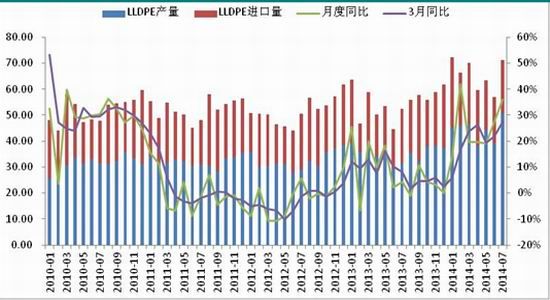

卓创资讯数据显示今年1至7月LLDPE国产量309.6万吨,较去年同期增加65.5万吨,同比增长27%,;1-7月进口量150.2万吨,较去年同期增加24.4万吨,同比增长19%;国产和进口累计460万吨,较去年同期增加90万吨,同比增长24%。其中7月份产量为50.4万吨,增长幅度最大,主要是榆林中煤和延长中煤的两套煤化工装置投产顺利,对产量贡献较大;进口量20.7万吨,较去年同期小幅下降1.3万吨。

图表3:2010年至今LLDPE月度供应量与同比增速 (单位:万吨 % )

资料来源:卓创资讯 新湖期货研究所

现有装置动态方面,当前停车装置较少,扬子石化20万吨LLDPE装置7月29日开始停车检修,9月15日左右复产;神华包头煤化工装置计划9月10日开始检修。另外,福建联合45万吨全密度装置将在9月初左右转回HDPE。整体装置动态显示,9月份LLDPE国产量与8月份相比,变化不大。

图表4:未来三个月主要装置检修计划与生产状况(单位:万吨/年)

| 石化名称 | 生产装置 | 产能 | 检修计划与生产状况 |

| 扬子石化 | LLDPE | 20 | 7.29-9.15停车 |

| 福建联合 | 全密度装置 | 45 | 8月初转产HDPE,9月初将转产LLDPE |

| 神华包头 | 全密度装置 | 30 | 9.15检修45天 |

资料来源:卓创资讯 新湖期货研究所

新投放产能方面,延长中煤榆林全密度60万吨和中煤陕西榆林30万吨全密度装置7月份投产,产品陆续流向市场,对北方市场冲击较大。宝丰能源全密度30万吨装置计划10月份投产;蒲城清洁能源30万吨装置计划11月投产。新增煤化工产能总计150万吨。

图表5:2014年新增产能投放计划(单位:万吨/年)

| 石化名称 | 生产装置 | 产能 | 检修计划与生产状况 |

| 延长中煤 | 全密度装置 | 60 | 7月投产成功 |

| 陕西中煤 | 全密度装置 | 30 | 7月投产陈宫 |

| 宝丰能源 | 全密度装置 | 30 | 10月试车 |

资料来源:卓创资讯 新湖期货研究所

三、需求

LLDPE消费领域,大部分集中在塑料薄膜和农用薄膜方面,整体增速相对稳定。2014年1至7月塑料薄膜产量为681.8万吨,同比增长12.97%;农用薄膜1-7月总量为118.1万吨,同比增长15.67%。

图表6:塑料薄膜和农膜产量以及同比增速(单位:万吨)

| 塑料薄膜 | 塑料农膜 | |

| 2012年1-12月 | 974.3 | 160.6 |

| 2013年1-12月 | 1084 | 187.5 |

| 同比增长 | 11.26% | 16.74% |

| 2013年1-7月 | 603.5 | 102.1 |

| 2014年1-7月 | 681.8 | 118.1 |

| 同比增长 | 12.97% | 15.67% |

资料来源:卓创资讯 新湖期货研究所

下游消费显示出一定季节性,一季度和四季度是消费旺季。每年四季度表现特别明显,无论是包装膜还是农膜的产量逐月攀升,四季度产量占全年产量的比例最高,其中全年产量高点出现在11月份或12月份的概率最大。一季度消费处于淡季,但3月份迎来地膜的小高峰,对需求一定拉动,但力度有限。因为农膜在塑料下游消费占比较小,地膜的占比更小。

图表7:2010年至今塑料薄膜月度产量与同比增速 (单位:万吨 % )

资料来源:卓创资讯 新湖期货研究所

图表8:塑料薄膜产量季节性规律(单位:万吨)

资料来源:卓创资讯 新湖期货研究所

图表9:塑料农膜产量季节性规律(单位:万吨)

资料来源:卓创资讯 新湖期货研究所

四、库存

石化库存:截止8月24日,上游石化库存在91万吨左右,与上月末库存相差不大。然而8月月中两次超过100万吨以上,由于今年石化在多处建了仓库,库容量明显增加,因此,石化库存压力不大。本月有两次上游石化库存从105万吨附件下降到90万吨以下,一定程度说明石化库存向中下游转移。

港口库存:截止8月24日,主要港口PE库存24.6万吨,其中上海港口PE库存12.4万吨;青岛库存1.0万吨;黄埔港口库存为5.7万吨;天津港口库存5.5吨。港口库存连续三周下降,当前港口库存处于5年库存的平均水平,与2012年持平,但高于2013年。

图表10:中国主要港口PE库存(单位:万吨)

资料来源:HIS

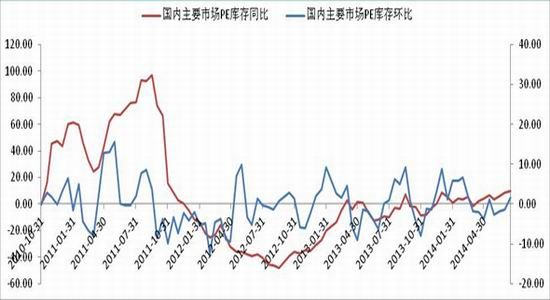

中塑库存:截至2014年8月16日,国内PP、PE主要市场总库存回升,较上月底环比增加2.91%,与上年同期比增加0.80%。其中PE库存下降,较上月底增加4.12%,比上年同期增加4.75%。

图表11:中塑资讯全国主要市场聚烯烃库存变化(单位:%)

资料来源:HIS

五、投资建议

两套煤化工装置运行稳定,产品也将流向市场,因此国产量将明显回升。进口量变化可能不大,但整体供应将明显增加。下游需求增速相对稳定,库存累积确定性较大。8月份有两次上游石化库存从高位下降,一定程度说明库存向中下游转移。在中下游拿货的过程中,价格表现仍然较弱。L1501贴水市场低价货源较前期大幅缩减,尤其煤化工货源已经缩小至200附近,在供需格局变化的背景下建议逢高抛空为主。

新湖期货研究所:徐春松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。