银河期货:LLDPE中线偏空思路不变

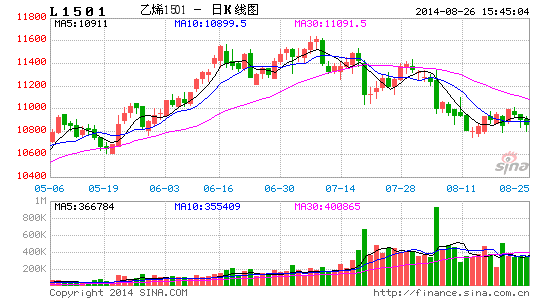

LLDPE月K线图

LLDPE周K线图

本期观点:

上游:国际原油市场价格低位震荡, 原油/乙烯比价接近四年低点,根据历史数据一个月内有较大概率修复比值,如原油继续低位震荡则乙烯可能会有补跌

中游:塑料生产企业无大规模检修情况,产量与进口量维持稳定,库存继续稳步上涨,供应充足稳定

下游:塑料需求增长稳定

结论:中期偏空思路不变

操作建议:

近月震荡可能性大,

基本面情况

上游供给情况:

原油/石脑油/乙烯现货价

资料来源:Wind 银河期货研发部

上游原料之间价格分歧明显,原油持续走弱,而石脑油与乙烯价格偏强

三个月原油/石脑油、原油/乙烯比值走势

资料来源:Wind 银河期货研发部

上游月间价格追踪

| 品种 | 0722均价 | 0822均价 | 涨跌 | 涨幅(%) |

| WTI原油:美元/桶 | 104.59 | 93.96 | -10.63 | -10.16% |

| Brent原油:美元/桶 | 107.68 | 102.63 | -5.05 | -4.69% |

| 石脑油FOB新加坡:美元/桶 | 105.61 | 97.47 | -8.14 | -7.71% |

| 石脑油CFR日本:美元/吨 | 957.49 | 895.4 | -62.09 | -6.48% |

| 乙烯CFR东北亚:美元/吨 | 1535.5 | 1530.5 | -5.00 | -0.33% |

| 乙烯CFR东南亚:美元/吨 | 1445.5 | 1495.5 | 50.00 | 3.46% |

| 丙烯FOB韩国:美元/吨 | 1420.5 | 1335.5 | -85.00 | -5.98% |

| 苯FOB韩国:美元/吨 | 1364.5 | 1326 | -38.50 | -2.82% |

| 苯乙烯FOB韩国:美元/吨 | 1620.5 | 1562.5 | -58.00 | -3.58% |

| 苯乙烯CFR中国:美元/吨 | 1646.5 | 1588.5 | -58.00 | -3.52% |

资料来源:卓创网 银河期货研发部

上游情况小结:

本月原油价格由于供应充足,世界经济复苏不及预期等原因单边下行。石脑油跟跌,然而由于原材料的价格变动传导到成品需要时间,乙烯价格并没有明显的变动,石油与乙烯的比价已由6月3日的0.071下降到8月20日的0.061,下降了14%。自2010年12月以来,原油/乙烯的比价基本位于0,06与0.1之间,中值为0.08,最低点出现在2014年1月7日,为0.0584,且每次比价小于0.065时,均在一个月内回升至0.065以上,现在的原油/乙烯比价为自2010年12月以来的次低点。按照历史数据发展规律推断,原油/乙烯比价近期大概率会回升,即如下月原油期货没有大幅反弹且持续低位震荡,则预计近期乙烯会有一轮下调行情(仅供参考)。

中游情况分析:

产量与累计产量(单位:万吨)

资料来源:Wind 银河期货研发部

进口量(单位:万吨)

资料来源:Wind 银河期货研发部

进口量相对平稳,数字处于近几年的中等偏高的位置。进口倒挂的处境抑制了采购热情。

表观消费量

资料来源:国家统计局 银河期货研发部

前半年的产量下滑使得表观整体呈现走弱的状态,但随着三季度初期的产能恢复,后期表观消费量将出现企稳反弹的走势

停车信息

| 石化名称 | 生产装置 | 产能 | 安排计划 |

| 扬子石化 | LLDPE装置 | 20 | 29日停车检修,计划检修35天左右 |

| 上海石化 | 2PE装置 | 10 | 7月26日停车,因上游单体不够,开车时间待定 |

| 大庆石化 | LLDPE装置 | 7.8 | 8月1日暂时停车 |

| 燕山石化 | 老高压装置 | 6 | 3线4日计划内停车,具体开车时间未定 |

| 兰州石化 | 低压装置 | 7 | 老线预计近日开车 |

| 老全密度装置 | 6 | 2013年5月18日停车检修 | |

| 延长中煤 | HDPE装置 | 30 | 14日停车检修,具体开车时间未定 |

| 抚顺石化 | 新HDPE装置 | 35 | 16日非计划性停车检修,预计检修5天 |

| 上海金菲 | PE装置 | 15 | 20日晚间停车检修,暂无明确开车计划 |

| 齐鲁石化 | LDPE装置 | 14 | 停车消缺 |

资料来源:卓创网

库存指数

资料来源:Wind 银河期货研发部(取值日期:2013年8月16日至2014年8月16日)

库存指数8月以来出现环比上扬走势,预示着库存压力再次袭来或抑制现货价格。

LLDPE分地域现货价格表

| 地域 | 07-22 | 08-22 |

| 华北地区 | 11600-11900 | 11200-11750 |

| 华东地区 | 11800-12000 | 11650-11850 |

| 华南地区 | 11700-11850 | 11450-11700 |

资料来源:卓创网

中游情况小结:

生产与进口方面,我国LLDPE产量稳步增长,LLDPE产能维持在每月30-40万吨。PE进口量维持在80万吨左右。各企业开工情况正常。库存方面,以去年8月16日为基期,我国的PE国内主要市场库存震荡上行,至2014年8月16日,我国库存总量已上升至去年同期的128%。

下游情况分析:

薄膜生产情况

资料来源:Wind 银河期货研发部

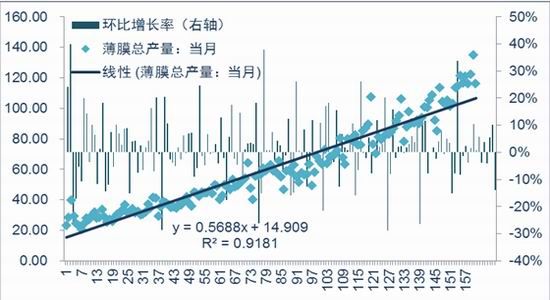

薄膜产量增加趋势分析

资料来源:Wind 银河期货研发部

下游情况小结:

根据对自2001年1月至今161个月塑料农膜产量与塑料薄膜产量的统计与计算,塑料农膜与塑料薄膜总产量增长率每年不同月份有所不同,但总体波动范围没有明显放大或收窄的情况,平均每月自然增加0.56万吨,且增加速度近年来有轻微加快的迹象,塑料的总体需求比较稳定。

品种观点:

塑料:纵观塑料市场三季度运行情况,有明显的见顶回落行情。与之前的12000的高位判断较为吻合。随着上游原料方面,原油的不断走低,我对后期乙烯,石脑油的价格走势持跟随走弱的判断。从原油与其他两原料的历史比价看,原油的持续走弱已使得比价接近历史的低位。后期乙烯与石脑油或出现一定的跟随走低的可能。 中游情况看,产能复产情况稳定,月度产量恢复快速,后期将对库存提升起到重要支撑作用。从近两月的库存环比情况看,持续走强的库存将对现货价格形成明显压力。而下游虽然制品产量的稳定提升,但实际爆发性的增长并不明显。稳定的下游难以形成明显的买盘或抢购氛围。预计9月下游维持中性为主。基本面总体来看,9月以继续走弱的判断为主。基本面呈现偏利空的状态。期货盘面中期建议偏空的思路对待。上方11000附近的压力将越发明显。短期的持仓调整与震荡后,期价有望进一步下跌回落。操作上,短线震荡市小波段操作,而中期仍以持空操作为主。

银河期货研究中心 能源化工组 吴衡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。