中衍期货:塑料大趋势偏弱 近期或维持震荡

一、宏观概览

国内方面,中国8月汇丰制造业PMI初值50.3,为3个月低点,预期51.5,前值51.7,复苏略显疲弱。国际方面,欧元区8月Markit制造业PMI初值创2013年7月份以来新低,不及前值和预期,欧洲经济复苏之路压力重重;美国8月Markit制造业PMI初值创2010年4月份来新高,7月CPI月率+0.1%,创5个月来新低,7月新屋开工数环比增15.7%,远超预期,创八个月新高,劳动力市场数据持续利好。

三、基本面分析

1.上游走势

截至8月15日,纽约商品交易所10月主力原油合约价格收于每桶93.36美元,较前一周下跌3.99美元;布伦特10月原油期货价格收于每桶102.10美元,较前一周下跌1.43美元。

当前影响原油价格的主要因素是:1、全球石油产量超出需求,供应过剩;2、对地缘政治问题关注疲乏,缺乏新的炒作热点;3、美国汽油需求状况不佳。近期仍需关注地缘政治问题的发展态势。

本周石脑油价格持续回落后略有反弹;亚洲乙烯价格上涨停滞。截至8月20日,CFR东北亚乙烯价格1530美元/吨,CFR东南亚乙烯价格1495美元/吨;截至8月21日,CFR日本石脑油价格895.38美元/吨。

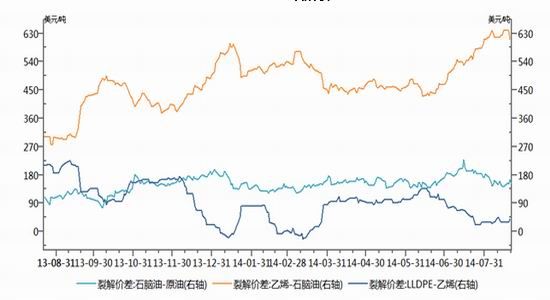

2.裂解价差

LLDPE产业链裂解价差

数据来源:wind资讯、中衍期货研发部

3.供需分析

供给方面,7月份PE产量为88万吨,较6月份增加2.5万吨,与上年同期持平;1至7月份累计为634.3万吨,与上年同期持平。其中7月份LLDPE产量为38.1万吨,较6月份增加0.5万吨,环比增长1.33%;1至7月份累计约为259.9万吨,较上年同期增加9.8%。7月份LLDPE进口量为20。7万吨,较6月份增加2.9万吨。陕西延长中煤榆林能化和陕西中煤榆林能化已有部分产品投放市场销售,但易受到物流和检修因素冲击;外盘价格高企,进口量可能继续遭到抑制;扬子石化LLDPE装置检修一个月左右。总体上8月份供给趋稳概率较大。9月份供给方面,神华30万吨的装置基本确定了为期46天的检修计划;煤制烯烃新设备投产情况方面,宁夏宝丰能源集团有限公司30万吨PE设备计划9月投产,关注其投产进度。

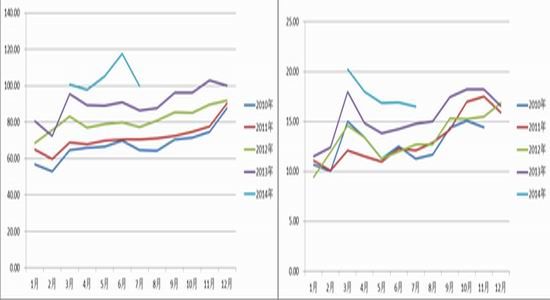

LLDPE产量和进口量(单位:万吨)

数据来源:wind资讯、中衍期货研发部

7月份塑料薄膜产量为99.64万吨,环比下降15.4%,同比增长6.59%;农膜产量为16.48万吨,环比下降2.7%,同比增长12.93%。7月份农膜和塑膜需求都偏弱主要是受到淡季因素和原料成本高企的影响。据卓创调研报告显示,本月农膜开机厂家增多,开工率逐渐上升,下游经销商观望减弱,订单开始释放,需求逐渐启动,农膜厂家日产量有所增加,原料库存消化较快,补仓有所增加。

塑料薄膜生产情况(单位:万吨) 农膜生产情况(单位:万吨)

数据来源:wind资讯、中衍期货研发部

4.装置动态

石化厂家PE装置动态

| 厂家名称 | 装置动态 |

| 兰州石化 | 老全密度装置停车检修,低压装置老线近日开车 |

| 扬子石化 | 扬子石化LLDPE装置停车检修,计划检修35天左右 |

| 燕山石化 | 8月4日起老高压3线计划内停车检修 |

| 大庆石化 | 8月7日起LLDPE装置暂时停车 |

| 神华包头 | 基本确定从9月10日起开始46天检修计划 |

| 上海金菲 | PE装置于20日晚间停车检修,暂无明确开车计划。 |

数据来源:中塑资讯、中衍期货研发部

5.库存情况

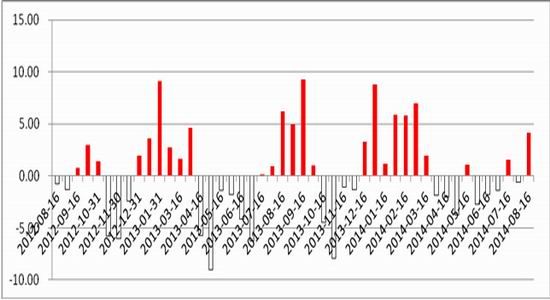

国内主要市场PE库存环比(单位:%)

数据来源:wind资讯、中衍期货研发部

截止到8月16日,国内主要市场PE库存增加,较上月底增加4.12%,较上年同期增加4.75%。从区域来看,北方库存较上月底增加5.31%,较上年同期增加10.85%;南方库存较上月底增加1.49%,较上年同期减少4.52%。

截止到8月15日,两大国内石化PE和PP库存99万吨,较前期增加2万吨。其中,中石化[微博]库存31万吨,比前期增加1万吨;中石油库存68万吨,比前期增加1万吨。

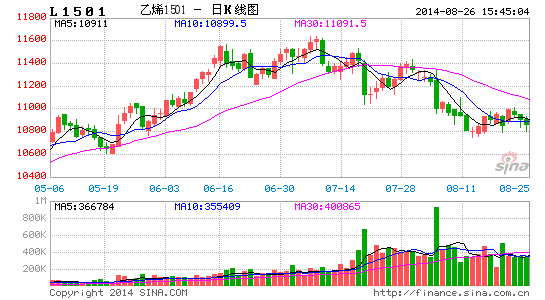

三、技术分析及操作建议

近期塑料价格自低点反弹,价格重心有所上升,上方11000附近压力较大,下方在10800附近也有较强的支撑,近期价格可能在依然保持反复震荡,大趋势仍然保持空头思路。操作上若反弹可背靠11000逢高沽空,下至10800附近若支撑较强则可考虑止盈。

中衍期货 李卉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。