国贸期货:压榨利润为负粕强油弱料继续

一、 基本面分析

1.1、美国农业部8月报告中性偏空

美国农业部预估2014/15年大豆单产45.4蒲/英亩,7月预估45.2蒲/英亩,市场平均预估45.5蒲/英亩。大豆产量8月预估38.16亿蒲,7月预估38亿蒲,市场平均预估38.23亿蒲。

美国农业部预估2014/15年大豆种植面积8480万英亩,收割面积8410万英亩,均与7月报告持平。

美国农业部预估2014/15年度结转库存为4.3亿蒲式耳,7月预估4.15亿蒲,市场平均预估4.14亿蒲。

| 图表一:美豆供需平衡表(百万英亩、百万蒲式耳、蒲式耳/英亩、美元/蒲式耳) | |||||

| 13/14年度(7月) | 13/14年度(8月) | 14/15年度(7月) | 14/15年度(8月) | 14/15月度预估变化 | |

| 种植面积 | 76.5 | 76.5 | 84.8 | 84.8 | 0 |

| 收割面积 | 75.9 | 75.9 | 84.1 | 84.1 | 0 |

| 单产 | 43.3 | 43.3 | 45.2 | 45.4 | 0.2 |

| 期初库存 | 141 | 141 | 140 | 140 | 0 |

| 产量 | 3289 | 3289 | 3800 | 3816 | 16 |

| 进口 | 85 | 80 | 15 | 15 | 0 |

| 总供给 | 3519 | 3509 | 3955 | 3971 | 16 |

| 压榨量 | 1725 | 1725 | 1755 | 1755 | 0 |

| 出口 | 1620 | 1640 | 1675 | 1675 | 0 |

| 种子用量 | 99 | 99 | 92 | 92 | 0 |

| 残差 | -69 | -94 | 19 | 19 | 0 |

| 总消费 | 3374 | 3369 | 3541 | 3541 | 0 |

| 期末库存 | 140 | 140 | 415 | 430 | 15 |

| 库存使用比 | 4.15% | 4.16% | 11.72% | 12.14% | 0.42% |

| 数据来源:国贸期货、USDA | |||||

| 图表二:USDA8月(2014/15年度)供需报告与机构预估对比(蒲/英亩、百万蒲) | ||||

| USDA8月报告值 | 预估均值 | 预估区间 | USDA2013/14 | |

| 大豆单产 | 45.4 | 45.5 | 42.8-47.0 | 43.3 |

| 大豆产量 | 3816 | 3823 | 3595-3951 | 3289 |

| 玉米单产 | 167.4 | 170 | 168.3-173 | 158.8 |

| 玉米产量 | 14032 | 14239 | 14018-14446 | 13925 |

| 数据来源:国贸期货、公开数据 | ||||

1.2、美豆最新优良率为71%,处于高位水平

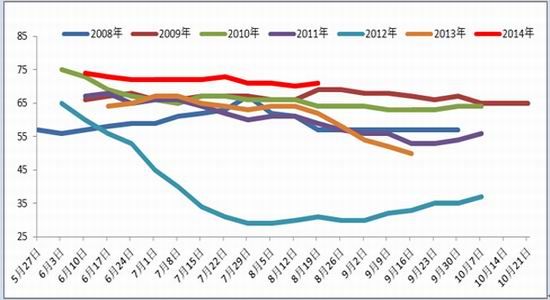

截止到周日(8月17日),美国大豆评级优良的比例为71%,高于一周前的70%,高于去年同期的62%,这也是1994年以来同期最好评级。美国大豆进入扬花期的比例为95%,上周92%,去年同期91%,过去五年同期平均进度95%。大豆进入结荚期的比例为83%,上周72%,去年同期70%,五年同期均值79%。

图表三:美豆优良率变化变化情况

数据来源:USDA

1.3、美豆出口数据继续保持高位

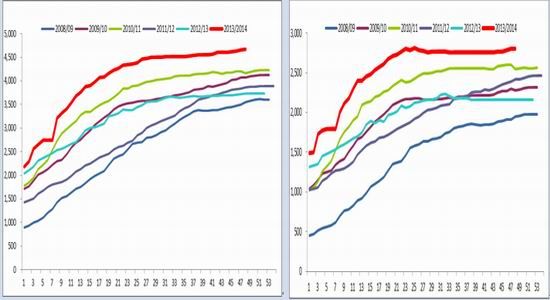

美国农业部(USDA)公布的大豆出口销售报告显示:截至8月14日当周,美国2013-14年度大豆出口净销售减少89,700吨,2014-15年度大豆出口净销售1,420,600吨。当周,美国2013-14年度大豆出口装船93,400吨。

截止到2014年8月14日,2013/14年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2760.2万吨,比上年同期的2152.2万吨增长28.2%,增幅和上周持平。

图表四:美豆累计出口销售对比(万吨) 图表五:美国对华累计出口销售对比(万吨)

数据来源:Wind

1.4、美豆基金持仓由空转多

截止2014年8月19日,美豆总持仓为64.5万手,其中非商业多头持仓19.29万手,非商业空头持仓19.21万手,非商业净多持仓为750手。

图表六:美豆基金持仓变化(元/吨)

数据来源:CFTC、国贸期货

1.5、中国港口大豆库存较上周基本持平

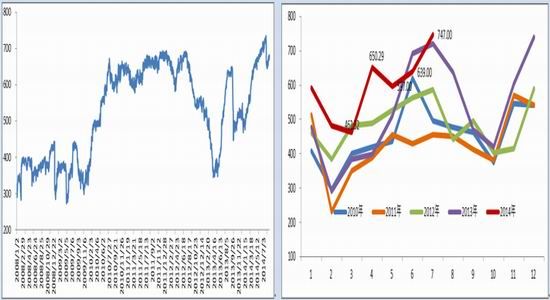

本周国内大豆港口库存681万吨,较上周基本持平。海关总署8月公布,中国7月份进口大豆747万吨,6月份进口大豆639万吨,1-7月份大豆进口总量为4166万吨;去年同期累计为3469万吨,同比增加20.2%。按进口规律来分析,8月份后中国进口量将处于下降趋势从8月份往后,中国的大豆进口量可能下滑。国家粮油信息中心预计8月份的大豆进口量为620万吨,低于7月份创纪录的747万吨。

图表七:国内大豆港口库存变化(万吨) 图表八:中国大豆月度进口数据(万吨)

数据来源:海关总署、wind

1.6、豆粕期货9月合约与现货基差缩小

最新数据显示,豆粕现货与期货价差为78元/吨。分析原因,本周豆粕9月期价出现反弹行情,但现货前期跌幅较小,现在紧小幅上涨。下周开始9月期现价差开始近一步回归。

图表九:豆粕期现价差变化(元/吨)

数据来源:国贸期货、Wind

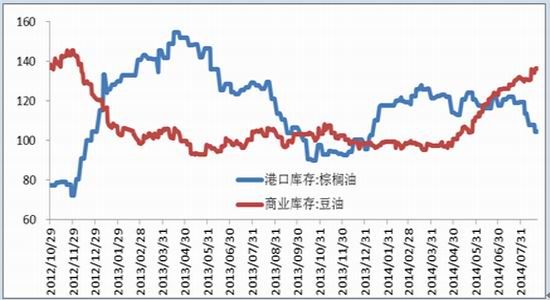

截止8月22日,豆油商业库存为136.4万吨,棕榈油港口库存为104.3万吨。库存压力成为制约国内油脂价格的重要因素。海关总署公布,中国7月份进口食用植物油65万吨,6月份进口食用植物油53万吨,1-7月份食用植物油进口总量为425万吨;去年同期累计为466万吨,同比减少9.2%。

图表十:豆油与棕榈油国内库存变化情况(万吨)

数据来源:国贸期货、wind

1.8、需求不振继续打压马来西亚棕榈油

马来西亚棕榈油周五进一步下滑,连续第八日下滑,且跌至逾五年低位,因大豆和原油价格对市场构成压力,且违约和市场波动阻吓了贸易商。指标11月棕榈油期货一度跌至每吨1,989马币(林吉特),为2009年7月来最低。

市场人士指出,需求不振的疑虑,加上中国政府的箝制措施令中国商品市场承压,均打压棕榈油价格。受今年融资性进口贸易监管加强影响,近几个月中国国棕油到港量明显减少,今年3-6月份进口量同比减少11%。根据船期统计,未来几个月我国进口量依然保持在偏低水平,预计7-9月每月进口量约35-40万吨;2013年月度平均到港量为50万吨。

图表十一:马来西亚棕榈油月度产量(万吨) 图表十二:马来西亚棕榈油月度期末库存(万吨)

图表十三:马来西亚棕榈油月度出口(万吨) 图表十四:马来西亚棕榈油年度产量(万吨)

数据来源:国贸期货、 MPOB

1.9油厂压榨利润持续为负

尽管美豆出现下跌,但国外升贴水价格维持高位,导致进口豆到港成本依旧偏高。而国内粕类及油脂价格持续下跌,尤其以油脂跌幅巨大,这也导致了国内油厂的压榨利润持续为负,最新数据显示分地区的压榨利润为负的300元/吨左右。

图表十五:油厂进口豆压榨利润变化情况(元/吨)

数据来源:国贸期货、wind

1.10油粕比值持续走低

受国内豆油库存高企影响,油厂更多选择挺粕抛油,可以明显发现,越是临近现货月,油粕比值越低。最新数据表明9月油粕比已跌至1.61,1501的油粕比在1.81。

图表十六:期货各合约有粕比走势

数据来源:国贸期货、wind

1.11、其它重点信息

Pro Farmer巡查结果显示,预计美豆产量38.12亿蒲,单产45.35蒲,略低于USDA预估的38.20亿蒲和45.40蒲。此预估部分基于巡查数据,并假设到9月底天气情况正常。

天气预报显示, 周六到下周一北部和东北部地区偶有零星阵雨和雷阵雨,西部和西南部地区有少量零星阵雨。周六和周日平均气温高于至远高于正常温度,周一西北部地区接近正常温度,中部和东南部地区高于常值。作物影响:天气大多有利于玉米灌浆,之前干燥的地区近期出现有益降雨。未来五天平均气温高于正常温度,本周尾段或周末南部和西南部地区可能出现少量作物压力。

周五,美国大豆现货报价上涨,其中内陆地区压榨厂的大豆收购报价急剧上涨,反映出当前农户销售迟缓,而压榨需求坚挺。在美湾,1号黄大豆的驳船交货报价平均为每蒲式耳13.27美元(约合每吨487.6美元),比周四高出3.75美分;路易斯安那湾的基差报价是比CBOT的11月大豆期价高出280到290美分/蒲,和上一交易日持平。

路透社旗下分析机构Lanworth周四发布的报告称,2014/15年度美国大豆单产预期为每英亩46.7蒲式耳,高于早先预测的46.4蒲式耳/英亩,也高于2013/14年度的43.3蒲式耳/英亩。Lanworth还预测今年秋季收获的美国大豆产量将达到38.55亿蒲式耳,高于8月11日所预测的38.06亿蒲式耳。美国农业部本月预测美国大豆单产为45.4蒲式耳/英亩,产量为38.16亿蒲式耳,均为创纪录的水平。

行业专家科尔多涅博士本周发布的报告称,2014年美国大豆单产预期将达到每英亩45蒲式耳,和他以前的预测值持平。

二、 投资建议

美国农业部8月份供需报告偏空打压美豆期价,本周Pro Farmer巡查前几天的巡查结果也偏空市场,但最终结果却预估单产45.35蒲/英亩,略低于美国农业部的45.4蒲/英亩,整体来讲对于连续下跌的美豆期价将起到支撑作用。后期市场将更加关心优良率的变化。

粕类方面,国内豆粕再次考验震荡区间下沿,受成本、需求以及油脂弱势支撑,建议多单买入。

油脂方面,市场在集中反映美国农业部供需报告的利空信息以及国内库存充足,这也使得油脂期价再次触及低价区间,短期油脂仍将弱势为主。消息面,市场对于棕榈油违约的传闻打压了马来西亚棕榈油期价,短期将压制国内油脂市场价格。

综上,期货1501合约的买粕抛油策略仍可延续。

国贸期货 刘晗

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。