国贸期货:美豆丰产导致豆类期价底部盘整

一、 行情回顾

外盘方面,本周市场关注焦点为旧作紧张以及美国中西部作物巡查团的考察情况,盘面整体表现为近强远弱。截至周五收盘,美豆9月报收于1166美分/ 蒲式耳,周度涨幅5.75%。美豆11月合约报收于1042美分/蒲式耳,周度跌幅为0.95%。

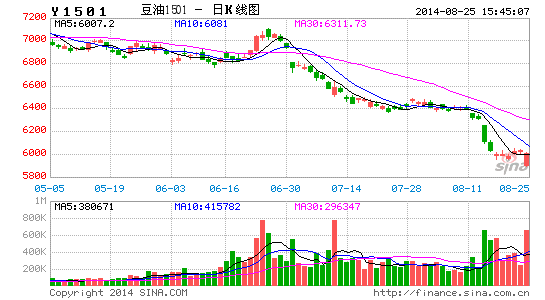

油脂方面,受外盘弱势、库存压力大、马来棕榈油报告偏空影响,油脂本周仍表现为底部弱势盘整走势。截至周五收盘,豆油1501报收于6030元/吨,周度跌幅为0.03%,棕榈油1501报收于5110元/吨,周度跌幅为2.74%。

图表一:CBOT美豆11月 图表二:豆一1501

图表三:棕榈油1501 图表四:豆油1501

数据来源:国贸期货、文华

二、 宏观经济分析

2.1、耶仑讲话表明美联储货币政策依旧集中在就业市场

8月22日美联储主席耶伦在全球央行[微博]Jackson Hole年会上发表讲话。她表示,劳动力市场仍存在大量闲置资源,失业率下降夸大了就业市场健康程度;预计10月结束QE;若就业市场进展持续好于预期,将使加息更快到来。耶伦讲话期间,美元指数急涨。

从耶伦的讲话中可以看出,目前美联储货币政策转向的焦点仍然集中在就业市场状况,美联储升息的关键标准是“就业市场全面复苏”,尤其强调了薪资数据。美联储主席耶伦(Janet Yellen)表示,在目前的背景之下,“没有适合当前美国就业市场状况的简单货币政策”。且耶伦重申美国劳动力市场资源远未充分利用,这一言论基本符合市场此前对于耶伦的鸽派预期。耶伦还称,“在通胀升向2%目标的过程中,过快收紧货币政策可能会阻碍就业市场全面复苏。”但是她坦承,美联储将在10月结束购债,劳动力市场离目标进展越快,升息时间则越早。

华尔街日报记者Jon Hilsenrath表示,耶伦本次全球央行年会上的演讲和7月国会证词一样模棱两可。其承认劳动力市场在复苏,但没有表示这种复苏将如何影响首次升息的具体时间点。

英国金融时报也认为,耶伦强调在通胀上行前经济活动能创造多少就业是相当不确定的,这较其今年早些时候认为失业率很高的观点有所改变,这种改变表明美联储可能比预期提早升息。

此前美联储(FED)7月会议纪要内容则对劳动力市场整体复苏感到乐观,且认为通胀上行风险并未增加,同时暗示了退出QE大致可能采取的方式。会议纪要显示,美联储对美国就业市场复苏的进程感到意外,但在看到更多经济复苏的确凿证据前,不希望提出既定的升息计划。且参会者认为7月美国劳动市场进展快于预期,使市场条件进一步趋于正常,但大多数与会者在改变升息观点前想看到更多证据。会议纪要中,美联储官员指出“如果经济形势比预期更快接近委员会目标,那么比当前预期更早开始退出宽松货币政策的可能性加大。”

2.2、欧洲央行行长德拉吉:准备好进一步调整政策

德拉吉在全球央行年会Jackson Hole上发表讲话。他表示,6月推出刺激措施后欧元走弱,有利于提振欧元区需求,不过欧央行准备好进一步调整政策,但未对此给出更多信息。德拉吉敦促更灵活的财政政策,呼吁扩大支出并进行结构化改革。

德拉吉表示,有信心6月推出的一系列刺激措施能够提振欧元区需求,并承诺未来相当长时间内将继续维持高度宽松的货币政策。德拉吉指出,近期GDP数据表明,欧元区经济整体依然疲软。通胀数据方面,乌克兰危机、能源价格等临时因素导致通胀减少。如果通胀持续下降,价格稳定的风险就会上升,欧央行管理委员会将需要采取措施应对。8月以市场为基础的通胀预期下滑明显,欧央行在前景预测中将考虑这个变化。

德拉吉还表示,欧洲央行也准备好进一步调整货币政策立场,也将采取非常规工具,以使得中长期通胀预期牢牢受固。不过,今日演讲稿中,德拉吉没有对什么情况下可以推出更多刺激加以说明。此前在8月新闻发布会上,他曾表示,如果低通胀持续过久,欧央行在必要时可能采取措施应对相关风险。

对于财政政策,德拉吉认为,应该允许欧元区国家在符合欧盟法规的条件下扩大支出,让财政政策更为灵活以有利于复苏,因为这也弥补了结构化改革所带来的支出。这表明德拉吉在这个问题上立场有所转变,与意大利总理Renzi观点更接近。当前欧盟要求成员国赤字不得超过GDP的3%。

2.3、汇丰8月制造业PMI初值骤降 逼近荣枯线

8月汇丰中国PMI初值结束了此前连续4个月的升势,大幅下降到50.3,为3个月来新低。此前市场预期,8月汇丰PMI会落在51.5左右,略低于7月的终值51.7。然而,8月的初值却大幅回落了1.4,逼近荣枯线。

汇丰大中华区首席经济学家屈宏斌[微博]表示,数据表明中国经济复苏依然在继续,但动能再度放缓。因此,工业需求和投资活动增长很可能维持在相对较低的轨道上,中国需要更多政策支持来帮助巩固经济复苏,货币和财政政策应维持宽松。

分析认为,受地产拖累、7月信贷数据大幅下滑,制造业的经济活动预期有所下滑,企业家的信心有所下降,政府面临的保增长压力仍然很大,微刺激、定向调结构等政策或可期。在5、6月超预期的金融数据之后,政府稳增长的压力暂缓,现转向改革。而转向改革后,稳增长的压力凸显,预计政府或许会出台微刺激政策以保增长。

三、 基本面分析

3.1、美国农业部8月报告中性偏空

美国农业部预估2014/15年大豆单产45.4蒲/英亩,7月预估45.2蒲/英亩,市场平均预估45.5蒲/英亩。大豆产量8月预估38.16亿蒲,7月预估38亿蒲,市场平均预估38.23亿蒲。

美国农业部预估2014/15年大豆种植面积8480万英亩,收割面积8410万英亩,均与7月报告持平。

美国农业部预估2014/15年度结转库存为4.3亿蒲式耳,7月预估4.15亿蒲,市场平均预估4.14亿蒲。

| 图表五:美豆供需平衡表(百万英亩、百万蒲式耳、蒲式耳/英亩、美元/蒲式耳) | |||||

| 13/14年度(7月) | 13/14年度(8月) | 14/15年度(7月) | 14/15年度(8月) | 14/15月度预估变化 | |

| 种植面积 | 76.5 | 76.5 | 84.8 | 84.8 | 0 |

| 收割面积 | 75.9 | 75.9 | 84.1 | 84.1 | 0 |

| 单产 | 43.3 | 43.3 | 45.2 | 45.4 | 0.2 |

| 期初库存 | 141 | 141 | 140 | 140 | 0 |

| 产量 | 3289 | 3289 | 3800 | 3816 | 16 |

| 进口 | 85 | 80 | 15 | 15 | 0 |

| 总供给 | 3519 | 3509 | 3955 | 3971 | 16 |

| 压榨量 | 1725 | 1725 | 1755 | 1755 | 0 |

| 出口 | 1620 | 1640 | 1675 | 1675 | 0 |

| 种子用量 | 99 | 99 | 92 | 92 | 0 |

| 残差 | -69 | -94 | 19 | 19 | 0 |

| 总消费 | 3374 | 3369 | 3541 | 3541 | 0 |

| 期末库存 | 140 | 140 | 415 | 430 | 15 |

| 库存使用比 | 4.15% | 4.16% | 11.72% | 12.14% | 0.42% |

| 数据来源:国贸期货、USDA | |||||

| 图表六:USDA8月(2014/15年度)供需报告与机构预估对比(蒲/英亩、百万蒲) | ||||

| USDA8月报告值 | 预估均值 | 预估区间 | USDA2013/14 | |

| 大豆单产 | 45.4 | 45.5 | 42.8-47.0 | 43.3 |

| 大豆产量 | 3816 | 3823 | 3595-3951 | 3289 |

| 玉米单产 | 167.4 | 170 | 168.3-173 | 158.8 |

| 玉米产量 | 14032 | 14239 | 14018-14446 | 13925 |

| 数据来源:国贸期货、公开数据 | ||||

数据来源:国贸期货、公开数据

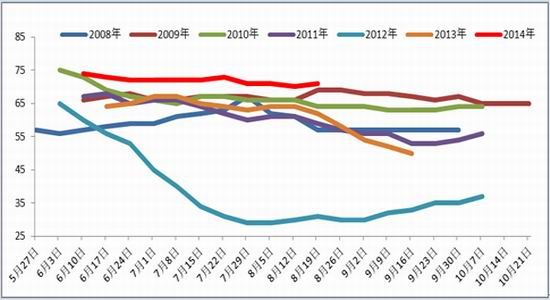

3.2、美豆最新优良率为71%,处于高位水平

截止到周日(8月17日),美国大豆评级优良的比例为71%,高于一周前的70%,高于去年同期的62%,这也是1994年以来同期最好评级。美国大豆进入扬花期的比例为95%,上周92%,去年同期91%,过去五年同期平均进度95%。大豆进入结荚期的比例为83%,上周72%,去年同期70%,五年同期均值79%。

图表七:美豆优良率变化变化情况

数据来源:USDA

3.3、美豆出口数据继续保持高位

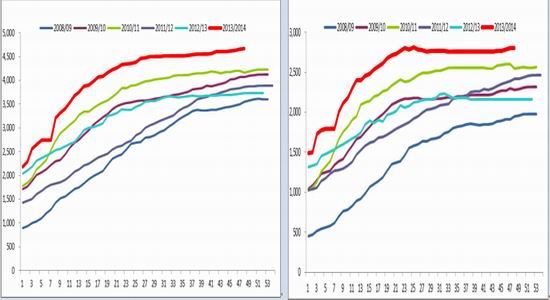

美国农业部(USDA)公布的大豆出口销售报告显示:截至8月14日当周,美国2013-14年度大豆出口净销售减少89,700吨,2014-15年度大豆出口净销售1,420,600吨。当周,美国2013-14年度大豆出口装船93,400吨。

截止到2014年8月14日,2013/14年度(始于9月1日)美国对中国(大陆地区)大豆出口装船量为2760.2万吨,比上年同期的2152.2万吨增长28.2%,增幅和上周持平。

图表八:美豆累计出口销售对比(万吨) 图表九:美国对华累计出口销售对比(万吨)

数据来源:Wind

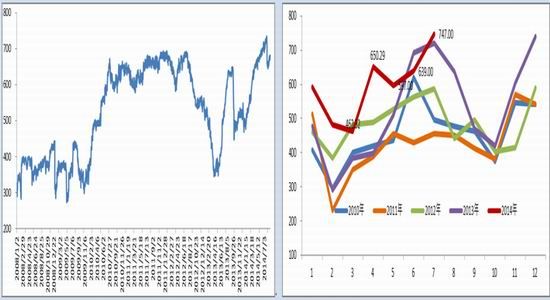

3.4、中国港口大豆库存较上周基本持平

本周国内大豆港口库存681万吨,较上周基本持平。海关总署8月公布,中国7月份进口大豆747万吨,6月份进口大豆639万吨,1-7月份大豆进口总量为4166万吨;去年同期累计为3469万吨,同比增加20.2%。按进口规律来分析,8月份后中国进口量将处于下降趋势从8月份往后,中国的大豆进口量可能下滑。国家粮油信息中心预计8月份的大豆进口量为620万吨,低于7月份创纪录的747万吨。

图表十:国内大豆港口库存变化(万吨) 图表十一:中国大豆月度进口数据(万吨)

数据来源:海关总署、wind

3.5、美豆基金持仓由空转多

截止2014年8月19日,美豆总持仓为64.5万手,其中非商业多头持仓19.29万手,非商业空头持仓19.21万手,非商业净多持仓为750手。

图表十二:美豆基金持仓变化(元/吨)

数据来源:CFTC、国贸期货

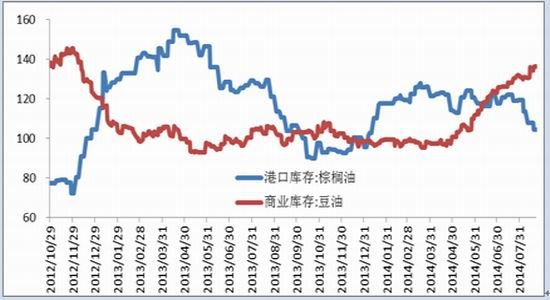

3.6、豆油库存上涨,棕榈油库存下降

截止8月22日,豆油商业库存为136.4万吨,棕榈油港口库存为104.3万吨。库存压力成为制约国内油脂价格的重要因素。

棕榈油受融资受限影响,进口量程下滑趋势。受今年融资性进口贸易监管加强影响,今年3-6月份进口量同比减少11%。根据船期统计,未来几个月我国进口量依然保持在偏低水平,预计7-9月每月进口量约35-40万吨;2013年月度平均到港量为50万吨。

海关总署公布,中国7月份进口食用植物油65万吨,6月份进口食用植物油53万吨,1-7月份食用植物油进口总量为425万吨;去年同期累计为466万吨,同比减少9.2%。

图表十三:豆油与棕榈油国内库存变化情况(万吨)

数据来源:国贸期货、wind

3.7、需求不振继续打压马来西亚棕榈油

马来西亚棕榈油周五进一步下滑,连续第八日下滑,且跌至逾五年低位,因大豆和原油价格对市场构成压力,且违约和市场波动阻吓了贸易商。指标11月棕榈油期货一度跌至每吨1,989马币(林吉特),为2009年7月来最低。

市场人士指出,需求不振的疑虑,加上中国政府的箝制措施令中国商品市场承压,均打压棕榈油价格。受今年融资性进口贸易监管加强影响,近几个月中国国棕油到港量明显减少,今年3-6月份进口量同比减少11%。根据船期统计,未来几个月我国进口量依然保持在偏低水平,预计7-9月每月进口量约35-40万吨;2013年月度平均到港量为50万吨。

图表十四:马来西亚棕榈油月度产量(万吨) 图表十五:马来西亚棕榈油月度期末库存(万吨)

图表十六:马来西亚棕榈油月度出口(万吨) 图表十七:马来西亚棕榈油年度产量(万吨)

数据来源:国贸期货、 MPOB

3.8、其它重点信息

Pro Farmer巡查结果显示,预计美豆产量38.12亿蒲,单产45.35蒲,略低于USDA预估的38.20亿蒲和45.40蒲。此预估部分基于巡查数据,并假设到9月底天气情况正常。

天气预报显示, 周六到下周一北部和东北部地区偶有零星阵雨和雷阵雨,西部和西南部地区有少量零星阵雨。周六和周日平均气温高于至远高于正常温度,周一西北部地区接近正常温度,中部和东南部地区高于常值。作物影响:天气大多有利于玉米灌浆,之前干燥的地区近期出现有益降雨。未来五天平均气温高于正常温度,本周尾段或周末南部和西南部地区可能出现少量作物压力。

周五,美国大豆现货报价上涨,其中内陆地区压榨厂的大豆收购报价急剧上涨,反映出当前农户销售迟缓,而压榨需求坚挺。在美湾,1号黄大豆的驳船交货报价平均为每蒲式耳13.27美元(约合每吨487.6美元),比周四高出3.75美分;路易斯安那湾的基差报价是比CBOT的11月大豆期价高出280到290美分/蒲,和上一交易日持平。

路透社旗下分析机构Lanworth周四发布的报告称,2014/15年度美国大豆单产预期为每英亩46.7蒲式耳,高于早先预测的46.4蒲式耳/英亩,也高于2013/14年度的43.3蒲式耳/英亩。Lanworth还预测今年秋季收获的美国大豆产量将达到38.55亿蒲式耳,高于8月11日所预测的38.06亿蒲式耳。美国农业部本月预测美国大豆单产为45.4蒲式耳/英亩,产量为38.16亿蒲式耳,均为创纪录的水平。

行业专家科尔多涅博士本周发布的报告称,2014年美国大豆单产预期将达到每英亩45蒲式耳,和他以前的预测值持平。

加拿大统计局发布的主要田间作物产量报告显示,2014年加拿大油菜籽产量预期为1390万吨,比2013年的创纪录产量降低22.6%,主要因为单产降至每英亩32.0蒲式耳,比2013年低了20.0%。

美国农业部预计今年加拿大油菜籽收获面积为770万公顷,比上年减少3.9%,也比上月的预测低3.8%。美国农业部预计今年加拿大油菜籽平均单产为1.98吨/公顷,比上年创纪录的水平减少12%,但是比上月高出0.9%。

四、 投资建议

油脂方面,市场在集中反映美国农业部供需报告的利空信息以及国内库存充足,这也使得油脂期价再次触及低价区间,短期油脂仍将弱势为主。消息面,市场对于棕榈油违约的传闻打压了马来西亚棕榈油期价,短期将压制国内油脂市场价格。油脂经历连续暴跌后,谨慎看空。建议5940附近短空,仅供参考。

国贸期货 黄隽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。