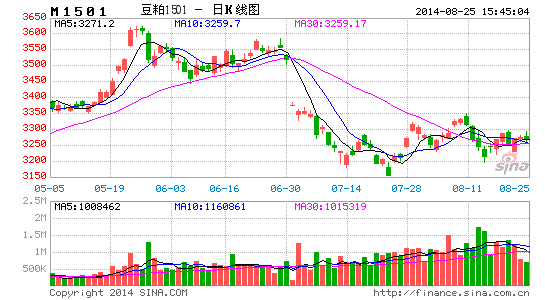

新纪元期货:大豆熊市油粕后期操作有别

CBOT大豆价格指数,今年下半年累积跌幅已超20%,远期供需格局趋于宽松的利空基本面仍将持续发酵,预期其熊市行情仍将不断深化。其下游油粕重心随其下移寻底,主要油脂价格刷新金融危机标志性低点,超卖后市场面临怎样的机会?养殖周期性需求叠加季节性需求萎缩,粕价震荡反抽又带来怎样的机遇?

一、国际大豆存在历史性丰产前景,价格压力持续增加

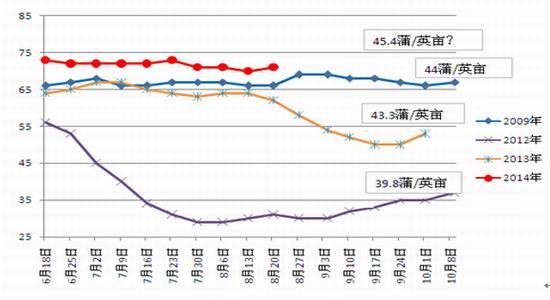

截止到8月18日,美豆结荚率83%,料两周后即可以达到全部结荚状态,美豆生长优良率达71%,且截止目前该数值均在70%以上,作物生长状态为历史同期最好水平,官方对单产前景的预估值45.4蒲式耳/英亩,高于2009年的历史峰值44蒲式耳/英亩,7月、8月份美豆灌浆结荚的关键生长期里,优良率居于高位有助于实现历史丰产的目标。

图1、美豆生长优良率变动图和当年单产估值

资料来源:Wind

美国农业部USDA发布的8月供需报告,将该国大豆产量预估进一步调升至38.16亿蒲式耳历史新高,因中西部作物产区雨水丰沛,天气凉爽,为20年来最好的作物生长状态,预计今年的大丰收将推升全球大豆库存量达到前所未有的规模,而全美大豆产量将同比上涨16%,而库存将大增3倍。

每年一次的Pro Farmer作物实地考察22日结束,并进一步证实作物丰产的前景。该组织最终的调查结果显示,预计美国2014年大豆产量将达到38.12亿蒲,大豆平均单产45.35蒲式耳/英亩,虽略低于美国农业部8月预估值,不过实现历史丰产的前景得以强化。通过近5年单产预估的比较来看,该巡查结果与最终单产存在4.6%的相对平均误差比率,大豆产量形成的关键生长期里,USDA单产和产量调整仍存在一定弹性,而国际大豆价格在丰产包袱下,寻底至产量敲定的要求强烈。

表1、近5年大豆单产状况和Pro Farmer结果比较

| 年份 | Pro Farmer | USDA9月报告 | 最终值 | 相较于9月报告单产 | 相较于最终单产 |

| 2009年 | 41 | 42.3 | 44 | -1.3 | -3 |

| 2010年 | 44.9 | 44.7 | 43.5 | 0.2 | 1.4 |

| 2011年 | 41.8 | 41.8 | 41.5 | 0 | 0.3 |

| 2012年 | 34.8 | 35.3 | 39.6 | -0.5 | -4.8 |

| 2013年 | 41.8 | 41.3 | 43.3 | 0.5 | -1.5 |

| 2014年 | 45.35 | 45.4(8月预估) | - | - | - |

| 平均误差 | 0.544 | 1.904 |

资料来源:媒体整理

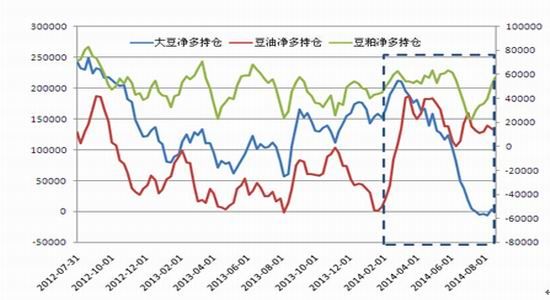

二、美豆非商业净多持仓创金融危机以来新低,价格前景黯淡

图2、CFTC非商业净多持仓变动图

资料来源:Wind

美国商品期货交易委员会CFTC数据显示,CBOT非商业净多持仓8月初降至-6404手,为经融危机以来最低水平,截止到8月19日当周,美豆非商业净多持仓750手,美豆油净多持仓13173手,美粕净多持仓57178手,近3周大豆净多持仓维持在低位,油粕呈现结构性变化,其中豆粕非商业净多持仓呈增长势头,而豆油非商业净多持仓呈现下降趋势。

受制于本季大豆优越的播种和生长条件,以及非商业净多持仓的萎缩和翻空,CBOT大豆至今已持续四个月收阴下跌,累积跌幅已超20%,1000美分/蒲式耳重要关口面临跌穿失守危机,大豆熊市背景下,其下游油粕品种价格顺势重心不断下移,近来油脂加速深跌,而粕价低位显强,产业挺粕抛油带来结构性强弱变化。

但我们不光仅强调豆类长期熊市波动,也应注意中短其市场超卖的特征;或者说,尽管市场处于长期熊市通道之中,但短期诸项技术指标进入超卖或严重超卖范畴,急跌市场信心沉沦,情绪化杀跌或已不够理性,需警惕随时展开的超跌反弹行情。

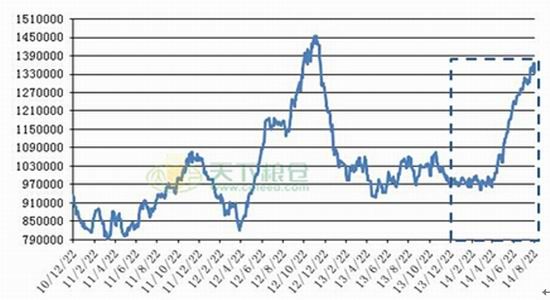

三、国内油脂节前库存攀升,需求拉动缺失价格反季节下滑

图3、我国豆油商业库存变动图

资料来源:天下粮仓

年初以来,豆油商业库存从98万吨的水平,进入5月份直线攀升,峰值在8月中下旬达到136万吨。目前距离仲秋节日还有不到半个月的时间,油脂在超级熊市里,节前一个月我们看不到任何旺季备货的需求拉动和价格起色,节节攀升的库存压制现货月豆油和菜油期价,均改写金融危机时期的价格低点。

目前,豆油价格从两年前的万元水平,单边熊市深跌已超40%的幅度;仅2014年下半年不到两个月的时间里,豆油主力合约下跌累积近千元每吨,幅度近15%,“买涨不买跌”的情绪浓重。8月22日,国内豆油商业库存总量133.61万吨,较21日下降2.12%,较上周同期的134.11万吨降0.37%,较去年同期的105.88万吨增加27.73万吨,增幅为26.19%;分地区来看,山东、天津地区库存削减的趋势较为明显,而华东及两广地区,高位库存无明显减少。目前国内豆油精炼开机率稳中微降,为47.15%,随着国内油脂消耗旺季的到来,若我们能看到整体库存高位回落,则超卖油脂市场面临一定低估和反弹诉求,豆油价格和菜油价格跌穿经融危机标志性低点的时候,对超卖市场宜保持几分冷静。

毋庸讳言,2013年底,国家手中临时储备的550万吨以上菜油,有200余万吨到了轮出的年限,下半年市场存在轮库抛售的预期;另外到7月份,国内今年已有59.6万吨的进口菜籽油,140万吨的进口菜籽折油(312.4万吨菜籽进口量),以及104.7万吨临储菜籽折油(截止7月末收储菜籽283万吨)。也就是说,除了国储550万吨的菜籽油储备,2014年前7个月,国内新增总计304.3万吨菜油供给,而我国年菜籽油需求不过500万吨的水平,菜油供给过剩数量庞大,领跌油脂并压低整体油价重心,并出现菜油豆油价差趋近于0值的极端行情,这可能将长期牵制油脂价格的回升。

四、饲料需求数量呈缩减趋势,粕价的压力将持续增加

图4、生猪存栏和能繁母猪数量变动图

资料来源:Wind

7月,我国生猪存栏43024万头,同比减少5.95%,环比缓慢增加0.3%,经历长期的养殖“寒冬期”,我们能够看到,我国目前生猪存栏规模处于数年来低位。而7月能繁母猪4538万头,同比大减9.2%,环比减少1.2%,我国能繁母猪存栏数量的降幅,已经连续数月低于《生猪调控预案》中下降5%的预警值,连续5个月低于正常线4800万头水平。

生猪有效去库存、去产能影响下,猪肉供求关系由过剩转向偏紧。8月22日当周,全国主要大中国城市生猪均价15.36元/千克,淡季改写年内新高,5月份见底以来累计飙升46%,其中,近7周连涨累计飙升18.8%,“猪周期”已经处于上升通道,行业景气度提升。

因母猪补栏占用资金大,而养殖户资金紧缺,不愿在更长的母猪饲养周期中承担风险,我国能繁母猪存栏同比下滑速度和幅度加快,按照生产周期推算,这带来的直接后果是,未来一年内仔猪供应量将出现大幅缩减,而最早或在下半年将出现生猪供应紧缺。

五、养殖饲料需求不景气,对粕类的利空影响将会加大

图5、35家饲料企业饲料产量趋势变动图(万吨)

资料来源:天下粮仓

咨询机构35家中小饲料厂统计情况显示,2014年7月份,全价饲料产量42.02万吨,环比下降1.29%,同比下降14.49%。企业生产的饲料三成用于猪料,二成七用于水产,因生猪存栏的趋势性减少,以及夏季罕见台风影响水产养殖,养殖需求不景气较为明显。

养殖业饲料需求的峰值月份是8、9月份,而后呈现季节性减少,今年将叠加生猪养殖需求的周期性萎缩牵连,我们对9月份,乃至四季度的需求看淡,这粕类饲料价格的负面影响,需要进一步去化解。

六、小结和策略

综上所述,丰产压力下,国际大豆价格熊市寻底,油粕成本被压低,并呈现轮动性下跌。油粕比价达到历史极低水平,因养殖业周期性需求叠加季节性需求萎缩,未来粕价的压力将会加大,而三季度末和四季度是油脂需求传统旺季,油粕基本面结构性的变动,可能促成油脂严重超卖后的反弹,以及粕类沽售力量的进一步增强。资产配置中,我们将乐于挖掘和尝试油脂超卖后多头机会,以及粕类反抽后空头机会。

新纪元期货 王成强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。