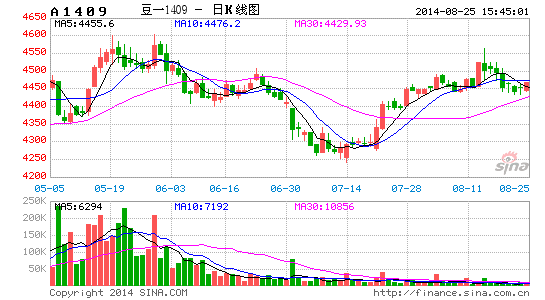

新纪元期货:豆一价格显强内外盘表现殊异

我们的统计数据显示, CBOT大豆和大连豆一期货价格,2010年两者的相关系数为0.96,为高度线性相关;2011年、2012年和2013年,两者的相关分别为0.77、0.76和0.63,尚存在显著相关性;但2014年过去的8月多月的时间里,两者的相关系数为-0.20,为低度负相关性,长期来看,CBOT大豆和大连豆一价格的联动性趋弱。今年因美国和中国迥异的作物生长条件,以及进口和国产大豆差异化的消费结构,更兼豆一目标价格试点后市场化运作的良性预期,大连豆一期货表现殊异,四周连涨近7%直逼年内新高。

一、旱情驱动,国内市场增持天气升水

入夏以来,河南、河北、山东、安徽等十余省份,遭遇不同程度的旱情。截止8月中旬,全国农作物受旱面积5868万亩,其中严重受旱1458万亩。干旱集中于河南、陕西、内蒙古等地,其中河南为重灾区,为63年有气象记录以来最严重的旱情,陕西、河南先后启动重大气象灾害(干旱)Ⅲ级应急响应。

干旱的版图向北继续扩大,7月份以来,东北部分地区持续高温,截至8月中旬,辽宁、吉林、内蒙古三省区作物受旱面积达4426万亩,占全国受旱面积的六成以上。其中,辽宁入夏降雨量仅仅160.2mm,远远不足常年同期的一半(如图1示),严重的气象干旱也颇为罕见,大连、葫芦岛、朝阳等地部分农田面临绝收。目前已启动了国家Ⅳ级救灾应急响应。

图1、辽宁降雨量情况对比图(单位:mm)

资料来源:中国气象局、中央气象台

气象专家表示,今夏北方高温少雨主要是受到厄尔尼诺的影响所致。厄尔尼诺造成西太平洋副热带高压位置偏东偏南,不利于南方暖湿空气向东北地区输送,从而促成旱情发展。这导致土壤失墒加快、作物蒸腾量加大,对农业生产造成威胁。

冀鲁豫、东北等地区,是全国重要的粮食输出省份,也是今夏旱情严重的几个省份所在。其中,安徽是国内第二大大豆主产区,每年大豆产量在百万吨左右;河南是第四大主产区,每年产量在80万吨左右,东北的吉林、辽宁两省,产量合计在百万吨上下,按照统计数据测算,受旱的十数个省区,大豆总产量占全国总产量三成以上。东北大豆处于关键生长期,干旱威胁下,国内豆一市场存在增持天气升水的冲动。

二、“直补”政策给国产大豆松绑,市场价格面临重估

根据2014年中央1号文件关于启动东北和内蒙古大豆目标价格改革试点的要求,经国务院批准,国家发展改革委、财政部、农业部联合发布2014年大豆目标价格,为每吨4800元,临时收储政策随之退出历史舞台。根据规定,当市场价格低于目标价格时,国家根据目标价格与市场价格的差价和种植面积、产量或销售量等因素,对试点地区生产者给予补贴;当市场价格高于目标价格时,国家不发放补贴。这有利于大豆价格真正走向市场化,并能让农民实现预期的收益。

主产省黑龙江大豆种植面积,2005年到2013年八年期间,种植面积减少一半,下降趋势明显,国产大豆市场空间萎缩。启动目标价格补贴试点,对生产者而言,保障其收益提振种植信心,贸易商获利可能性增加,流通更为顺畅,加工企业有望获得更低原料。这样有利于大豆产业重换生机力,优化资源配置,并促进国内大豆产业发展。

大连豆一期货,长期以来徘徊于食用和油用之间,其价值常常被油用大豆约束,价格存在较大低估。国产大豆多用于食用消费,而压榨用量仅占产量的三成,并呈下滑趋势,进口大豆多用于工业压榨,不允许其他用途(如替代国产用作食用),由此看来,国产和进口大豆终端消费有重要区别。长期以来,国产定位油用压榨而非商品食用的观念,应当做出必要调整和修正。当前国家再提振兴东北老工业基地,单从东北大豆产业角度来看,恐怕产业升级迫在眉睫,而食品加工产业升级是一条出路,且食品加工规模需要扩大,并遵循外向型发展方向,深挖大豆食品生产潜力。反映到豆一期货的价格上,长期来看面临重估。

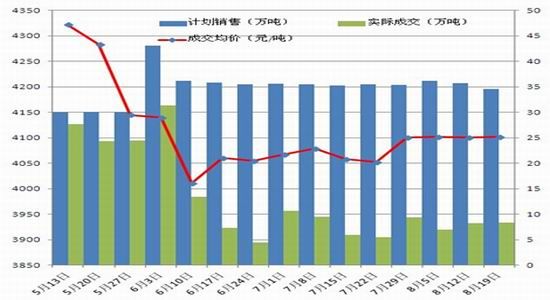

三、国储投放量价平稳,成交有序库存难成压力

图2、2014年临储大豆拍卖总成交情况图

资料来源:新纪元期货研究所

8月19日,年内第十五次国家临储大豆竞价销售会中,计划销售大豆345964吨,实际成交83519吨,成交率24.14%,其中:2010年大豆计划销售43552吨,全部流拍;2011年大豆计划销售302412吨,实际成交83519吨,成交率27.62%,成交均价4102元/吨。较之前成交水平小幅回升。截止目前,国家临储大豆拍卖成交总量为197.5001万吨,占到市场预期投放总量300万吨的65.83%,预期9月份拍卖计划或将全部完成。

截至目前为止,国储共投放524.2万吨临储大豆,实际成交197.5万吨,成交均价4112元/吨,总成交比率38%。国储2011年产库存余量约为238万吨,当年收储均价4000元/吨;2012年、2013年产临储大豆库存总量目前约为418万吨,当年收储均价4600元/吨,国产国储大豆总库存余量656万吨,可以预见成交仍会有序推进,且后期价格有走高预期,尚难构成实质库存威胁。

四、供给将从国储转向新作,价格将波动将更具弹性

农业部拟在辽、吉、黑、内蒙古四省区,从10月1日到次年3月31日两个季度的时间里,每周两次检测大豆价格。这意味着此间东北大豆市场均价不会公布,新作大豆上市后东北农户将参与市场定价,而政策指引缺失。

目前两湖大豆上市,但总量放之全国数量有限,9月上旬以后,旱区安徽、河南大豆即将上市,9月末,东北大豆将大量上市,可见,国内大豆的供给将从国储过度到新作的供应,供应有逐步回升的趋势。今年是农产品目标价格改革试点的第一年,预期农户担心售价低廉,存在较强惜售心理,市场定价后有利于大豆价格的波动性,贸易商入市热情有望增强。

主产区大豆种植面积和产量持续数年下滑背景下,华北主要大豆种植省份发生少见旱情的年景下,笔者认为,常年食用大豆微妙的均衡关系,可能会颇显紧俏,还价于市的国产大豆市场,料将趋于活跃。

五、结论和策略

一方面,关键生长期里,Pro Farmer田间巡查暗示美国大豆增产的潜力,CBOT大豆熊市寻底至收割定产之时仍是大势所向;而另一方面,国产大豆价格面临重估,市场活跃度不断增强,以反映面积减少、旱情减产以及食用性刚需的成长性。反映在价格上,大连国产大豆和进口大豆价差或有望走牛,600点之上将是常态。

期货盘面上,1月合约4650至4700是年内压力区,一经突破上涨目标将延伸至5000点上下,所以该压力区是重要阻力,若技术承压,回撤至6月份价格水平也在可接受的范围之内。策略上,维持长期多头布局的思路,必要时考虑配置短周期空单的风险对冲手段,化解规避季节性供给压力。

新纪元期货 王成强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。